- +1

赛迪智库丨中国ICT缺创新龙头,健康板块研发投入落后

《欧盟工业研发投资记分牌》(以下简称《记分牌》)由欧盟委员会主持编纂,自2004年起梳理总结全球主要国家和重点领域的工业企业研发投资变化情况。2019年《记分牌》选取了全球44个国家和地区研发投入高于3000万欧元的2500家企业,从研发投入金额、销售净额、资本支出、营业利润、雇员数量和股票市值等6个方面评估分析了企业研发投入力度和经营情况,并根据投资金额的多少进行排位。

一、全球各国企业研发竞争日趋激烈

全球工业研发投入总额加速增长,美国企业继续保持强势地位。2019年,全球工业研发投入呈现显著增长态势,研发投入前2500位公司的研发投入总额达到8234亿欧元,同比增长8.9%。研发投入前2500位公司的研发投入之和贡献了全球公司研发投资的近90%,占全球研发总投入的54%。

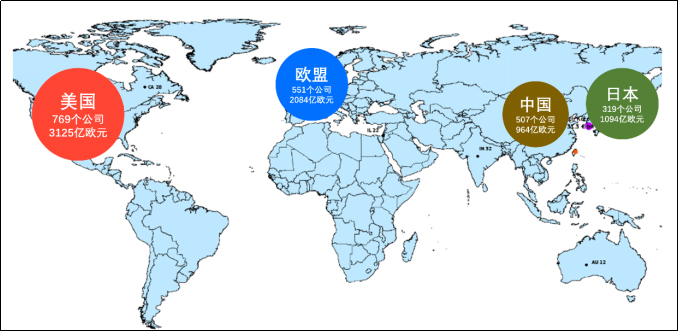

来自美国、欧盟、中国、日本四个国家和地区的上榜公司数量最多,占计分牌的绝大多数。其中,美国公司的研发投入最高,占比38%;来自欧盟国家的公司研发投入位居第二,占比25.3%;日本公司的研发投入位居第三,占比13.3%;中国公司的研发投入排名第四,占比11.7%。

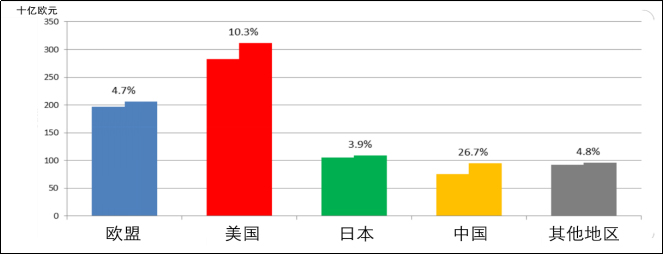

中美两国工业研发投入大幅增加,其余国家增幅低于平均水平。2019年,全球工业研发投资平均水平的大幅增长主要由中美两国企业推动,其研发投入分别增加了26.7%和10.3%。相比之下,日本和欧盟的企业研发投入增幅仅为全球工业研发投入增长幅度的一半左右,增速相较去年出现明显下滑,分别达到3.9%和4.7%,除上述四个国家和地区的世界其他地区的工业研发投资增长则为4.8%。

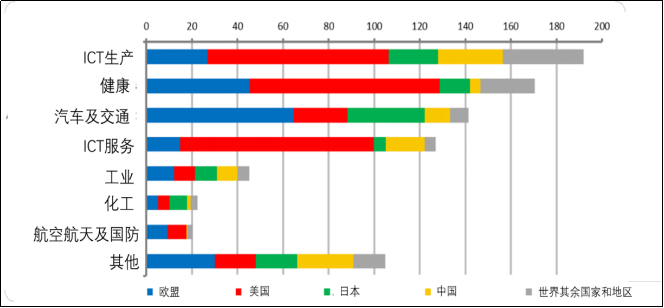

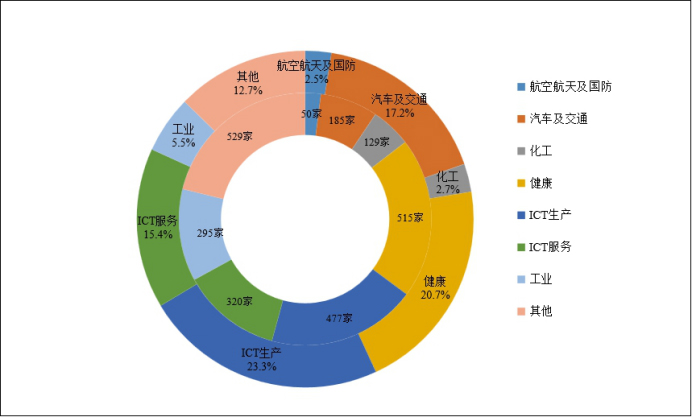

信息与通信技术(ICT)已经成为全球研发投入增长的主要动力,各国研发领域分布差异明显。2019年,全球工业研发投资金额最多的四大领域依次是ICT生产、健康、汽车及交通和ICT服务,共占总金额的77%左右。

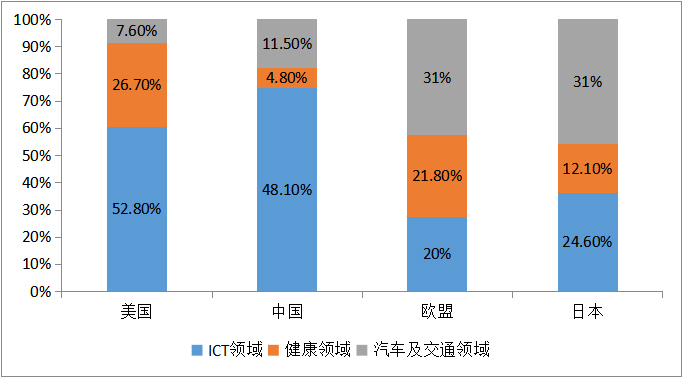

具体来看,欧盟研发投入主要分布在汽车和医疗健康行业,分别占比31%和21.6%;日本与欧盟较为相似,汽车和医疗健康行业贡献最大,分别占31%和12.1%。中美两国的ICT都占总投入的一半左右,其中美国ICT占52.8%,中国ICT占47.1%。美国医疗健康排在ICT之后占26.7%,汽车仅占7.6%;而中国则是汽车占11.5%,医疗健康仅占4.8%。

二、中国在2019年《记分牌》中总体表现优异,但存在行业发展不均、龙头企业匮乏问题

(一)从国家层面看,中国企业研发投入规模和增速保持国际领先,但投入强度仍有较大追赶空间

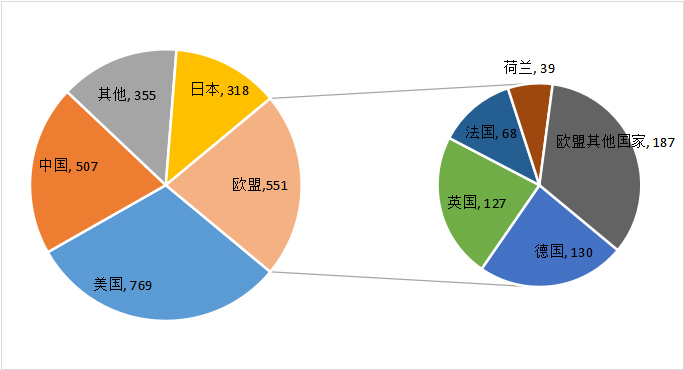

中国上榜企业数量稳步提升,位居国家排名第二。2019年《记分牌》中的2500家企业中,上榜中国企业数量为507家,比2018年增加了69家。按照上榜企业数量,排在前5名的国家分别是美国、中国、日本、德国、英国,上榜企业数量分别为769家、507家、318家、130家和127家,分别占全部2500家企业的比重为30.8%、20.3%、12.7%、5.2%和5.1%。值得一提的是,2019年美国上榜企业数量减少了9家。

中国企业研发投入位列全球第三,占比快速提升。2019年《记分牌》中,中国企业研发投入964亿欧元,位列全球第三,占全球比重为11.7%,较2018年的全球排名上升了1位,研发投入增加了252亿欧元,占比提高了2个百分点。2019年《记分牌》中,企业研发投入排名前五的国家分别是美国3125亿欧元,占比为38%;日本1094亿欧元,占比为13.3%;中国964亿欧元,占比为11.7%;德国829亿欧元,占比为10.1%;韩国313亿欧元,占比为3.8%。

中国企业研发投入增速保持全球首位。2019年《记分牌》中,中国上榜企业研发投入总额增速达到35.4%,比2018年高出15.4个百分点,稳居增速第一梯队。美国、韩国、日本、瑞士、法国的增速处于第二梯队,分别为14.0%、10.2%、9.5%、9.2%和8.8%。中国台湾、荷兰、德国和英国等地区增速处于第三梯队,分别为5.2%、4.9%、3.4%和2.8%。值得一提的是,美国增速比2018年也高出5个百分点。

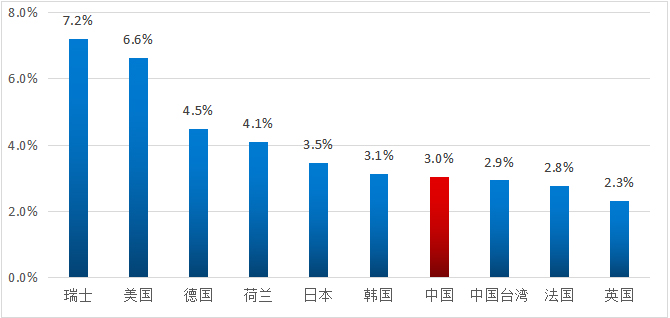

中国企业研发投入强度仍有较大进步空间。2019年《记分牌》中,按照企业平均研发投入强度排序,瑞士上榜企业的平均研发投入强度为7.2%,排名第一,之后分别为美国为6.6%、德国为4.5%、荷兰为4.1%、日本为3.5%、韩国为3.1%、中国为3.0%,位居研发投入规模排名前10的国家的第7名,排名比2018年提升了1位。但研发强度仍然不足瑞士和美国的一半,与德国、荷兰、日本等国也有较大差距。

(二)行业层面,ICT和健康板块驱动全球研发增长,中国在健康板块的研发投入落后

全球研发投入增长由ICT服务、ICT生产和健康领域驱动。2019年,全球研发投入比上年增长8.9%,主要得益于ICT服务、ICT生产和健康领域研发投入的高速增长,其中ICT服务增长16.9%,ICT生产增长8.2%,健康增长7.6%。

2019年,ICT领域研发投入达到3186亿欧元,占全球研发投入的38.7%,企业达到797家,行业排名第一。健康领域、汽车及交通领域分列第二和第三位,研发投入达到1704亿欧元和1416亿元,分别占全球研发投入的21.7%和17.2%,企业数量为515家和185家。

重要国家或地区的研发投入聚集领域各不相同,中国在ICT领域研发投入最为活跃。从各国研发投入结构看,美国和中国有类似之处,在ICT领域的研发投入比例都占到50%左右,欧盟和日本也较为相似,研发投入更倾向汽车及交通领域,ICT领域研发投入比例分别为20%和24.6%。2019年,中国在ICT领域的投资已经达到464亿欧元左右,已经超越欧盟,仅次于美国;研发投入增速达到33.6%,比2018年上升6.5个百分点,位列全球第一,是带动中国工业创新的最活跃领域。

中国研发投入领域不均衡,健康领域投入明显落后于其他重要国家或地区。从各国研发投入结构来看,中国健康领域研发投入比例仅为4.8%,与ICT领域48.1%的投入比例相比差距较大,美国、欧盟、日本在两个重要的领域的投入比例更加均衡,分别为52.8%和26.7%、21.8%和20%、24.6%和12.1%。

从各国健康领域的研发投入来看,2019年美国在健康领域的研发投入为834亿欧元,欧盟投资454亿欧元,日本投资132亿欧元,中国仅投入46亿欧元,尽管较2018年投入水平有较大提升,但与美、欧、日三个国家和地区的差距依然非常悬殊。

(三)企业层面,研发巨擘企业集中在美国和欧盟,中国企业快速追赶

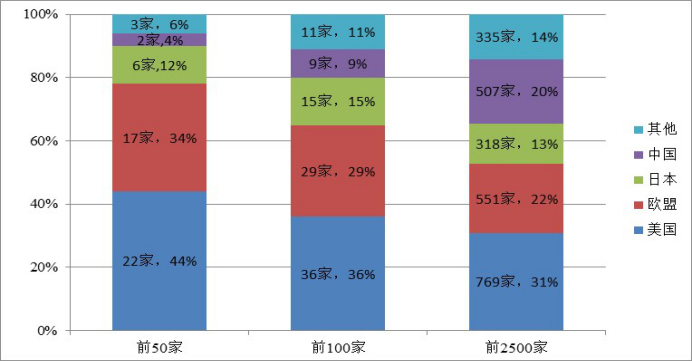

中国上榜企业数量多,但头部企业少。从2019年2500家上榜企业排名看,前50家企业中,美国和欧盟企业占比达到78%,美国、欧盟和日本分别有22家、17家和6家,中国有2家,分别是华为和阿里巴巴。前100名企业中,美国和欧盟占到65%,美国、欧盟和日本分别有36家、29家和15家,中国有9家,分别是华为、阿里巴巴、腾讯、上汽、中建、百度、中石油、中铁和中铁建。

所有上榜企业中,美国和欧盟企业仅占53%,中国有507家,占比达到20%。可见,美国和欧盟多集中在榜单排名靠前的企业中,中国上榜企业总量仅次于美国和欧盟,但排名靠前的企业少。

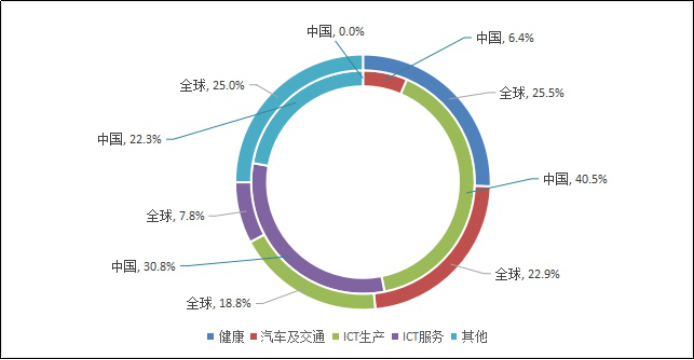

ICT企业是中国头部企业的主力军,在汽车及交通领域有所突破。从榜单前100家企业的分析结果看,这些企业主要集中在ICT生产、ICT服务、健康和汽车及交通4个领域,分别贡献了18.8%、7.8%、25.5%和22%的研发投入比率。

相比之下,中国在ICT生产和ICT服务领域分别有1家和3家企业,分别占9家企业研发投入的40%和30.8%,在企业及交通领域有1家企业,研发投入占比为6.5%。尽管2019年中国头部企业的主力仍是ICT企业,但在汽车及交通领域有了一定突破,比2018年有所进步。

中国头部企业研发投入快速增长,仍缺乏创新龙头。2019年榜单前100名企业中,仅有9家中国企业,华为和阿里巴巴排名跻身前50名,其他7家企业均位列50名之后。从研发投入增速来看,榜单前100家企业的平均增速为8.1%,其中9家中国企业的平均增速为28.7%,研发投入保持高速增长;从研发投入强度来看,榜单前100家企业的平均研发投入强度为10.4%,但其中9家中国企业的平均研发投入强度约为6%,低于全球平均水平。

(一)营造创新环境,鼓励工业企业加大研发投入

一是继续加大现有优惠政策实施力度,进一步针对工业企业实行减税降费,加大研发费用加计扣除政策力度;二是支持发展创投、风投等基金,鼓励金融机构提高制造业中长期贷款比例支持企业创新;三是推动市场导向明确的科技项目由企业牵头,通过科技项目的牵引带动,进一步引导企业加大创新投入;四是鼓励技术创新能力强的企业申报国家和省级技术创新示范企业,标杆引领激励行业企业创新发展。

(二)布局重点领域,加大前沿新兴领域研发力度

一是继续在ICT领域和汽车领域加大研发投入力度,特别是在物联网、人工智能、5G、大数据、车联网、新能源汽车等前沿新兴领域,掌握新兴领域竞争优势。二是积极布局发展健康产业,围绕生物医药、高端医疗器械、中药、病毒疫苗等领域,利用好产业政策、规划指导、项目安排等手段,激活企业创新动能,促进企业加大研发投入,提高产业技术创新能力。

(三)对标国际龙头,重点培育研发引领型企业

一是支持企业建设研发机构,开展技术开发和转化应用,不断提升企业自主创新能力和内生发展动力;二是鼓励企业牵头组建制造业创新中心等创新平台,整合各类创新资源,加快关键共性技术研发和共享,提高各领域企业整体技术水平;三是支持企业深度参与产学研合作,让企业成为研发活动的主体;四是鼓励企业参与国际合作,积极引进境外资金和先进技术,有效引进健康、汽车及交通等技术密集型企业,提升企业创新能力和品牌影响力。

(本文执笔人为赛迪智库科技与标准研究所的宋亮、郭英、张原、何颖)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司