- +1

漏洞还是创新?董监高变战投参与自家公司定增,可享8折优惠

再融资的松绑让定增市场迎来春天。资金方蠢蠢欲动,上市公司创新融资方案陆续推出。

其中,战略投资者角色因享有政策优势而备受资方关注,存在一定的套利空间。证券时报·券商中国记者注意到,部分上市公司已经行动,多个定增预案显示同一特点:十余名董监高及核心骨干直接作为特定发行对象,并未采用员工持股计划方式,有效规避锁定36个月的问题。也就是说,上述人员以战略投资者名义认购定增股份,只需锁18个月。不完全统计,已有5家上市公司在此作出探索。

员工抑或员工持股计划能否被纳入战投范畴?深圳一名券商投行总监3日告诉证券时报·券商中国记者,目前了解到的情况是监管层还在研究讨论,员工持股计划可能没有纳入战投范围。

战略投资者的尚方宝剑

继再融资新规出台以后,“战略投资者”成为市场焦点。为支持支持上市公司引入战略投资者,监管层给出颇多利好条件。

根据新修订的《上市公司非公开发行股票实施细则》的第七条与第八条,定增主要分为两类发行方式,锁价发行及竞价发行。

据悉,上市公司董事会决议提前确定全部发行对象,且属于包括战略投资者、上市公司实际控制人在内的三类情形之一,将享有三项优势:

第一,战略投资者还可对定价基准日进行选择,即董事会决议公告日、股东大会决议公告日或者发行期首日。

第二,发行价格由不得低于定价基准日前20个交易日公司股票均价的9折改为8折。

第三,锁定期缩短至18个月。

战略投资者目前由于范畴未明,因此受到资金方的追捧。一旦成为战投,其将能提前锁价,未来不会有竞价环节。

发行对象如果属于上述三种情形以外的,上市公司则要在拿到批文后,通过竞价方式确定发行价格和发行对象,且锁定6个月。

多名投行人士告诉证券时报·券商中国记者,回顾定增火爆时期,把董事会决议公告日作为定价基准日是资金方的主流选择,主要因为召开董事会的时间可控,可提前锁定低价,增厚安全垫。

在此背景下,不少资金方有较强动力成为上市公司定增的战略投资者,有望获得理想的收益。

员工持股现新玩法

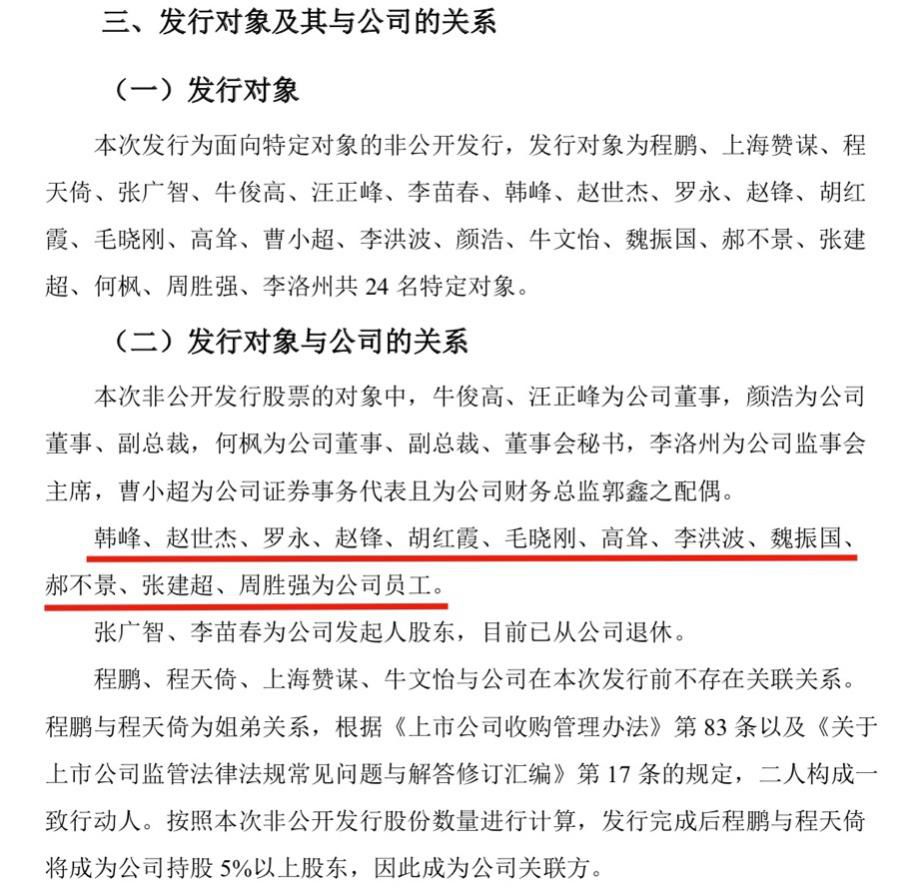

值得注意的是,除投资机构以外,有一类群体也在跃跃欲试,即上市公司董监高与员工。

根据券商中国记者了解,目前有5家上市公司在定增预案上作出这方面的探索:十余名董监高及核心骨干直接成为定增的特定发行对象,并非通过成立员工持股计划来认购定增股份。

这背后是规则适用性的差异。根据2014年《关于上市公司实施员工持股计划试点的指导意见》,员工持股计划若通过非公开发行方式实施,那么要锁定36个月。若依据再融资新规,上述个人以战略投资者名义认购定增股份,只需要锁18个月。

从结果来看,锁定期减半能让持股者有提前实现“落袋为安”的重大机会。

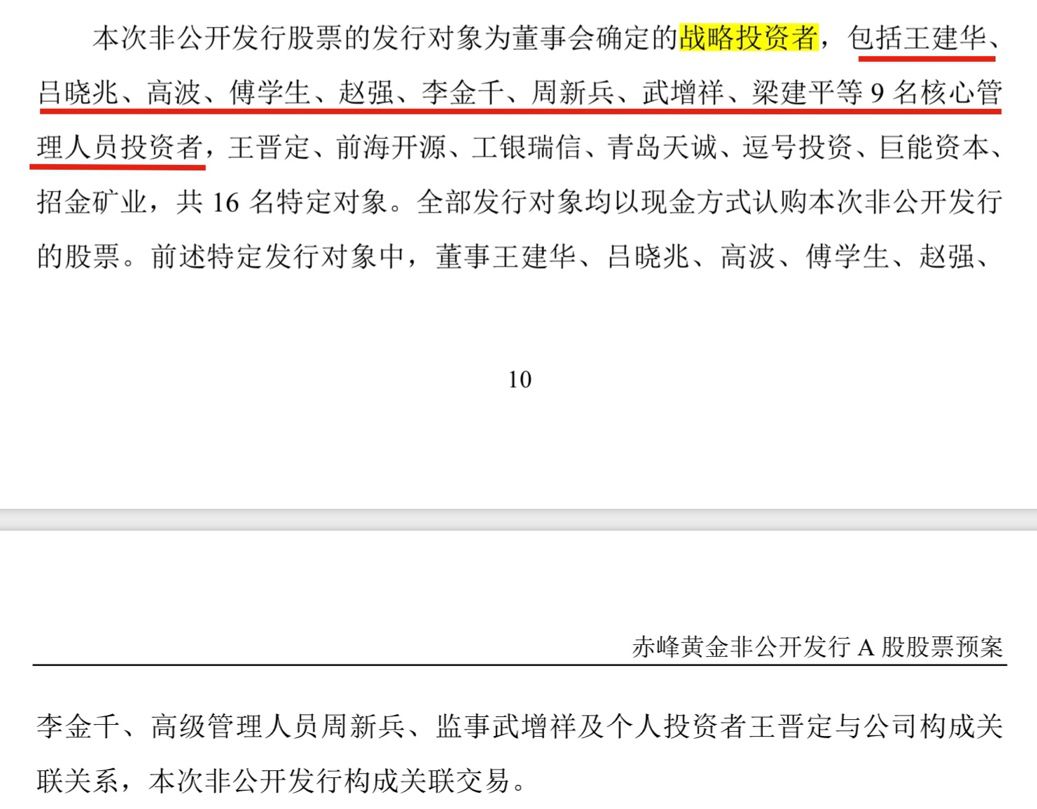

就在3月3日晚,赤峰黄金发布定增预案,共有16名特定发行对象为战略投资者,其中9名为董事、监事、高级管理人员及下属子公司核心管理人员,锁定18个月。公司明确表示核心管理层持股有利于提高企业活力,增强归属感。

增强归属感。

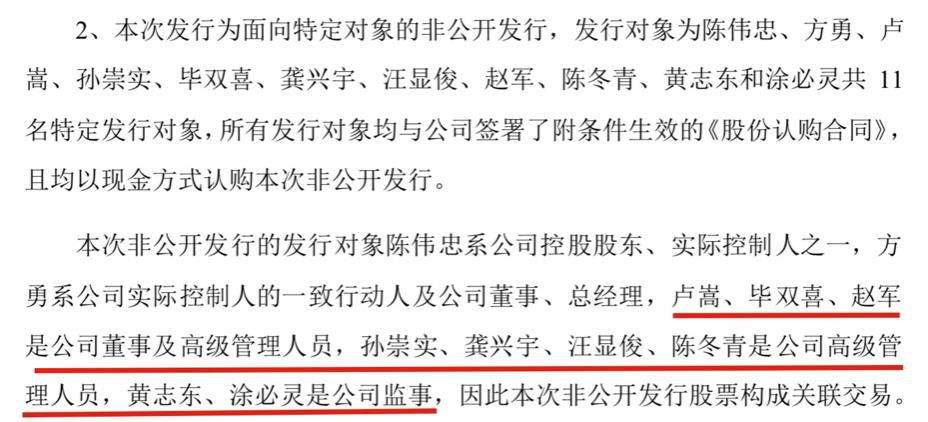

3月3日发布定增公告的科顺股份称,有11名特定发行对象,除实际控制人及其一致行动人表示锁定36个月以外,其余9名特定对象为公司的董监高,锁定18个月。

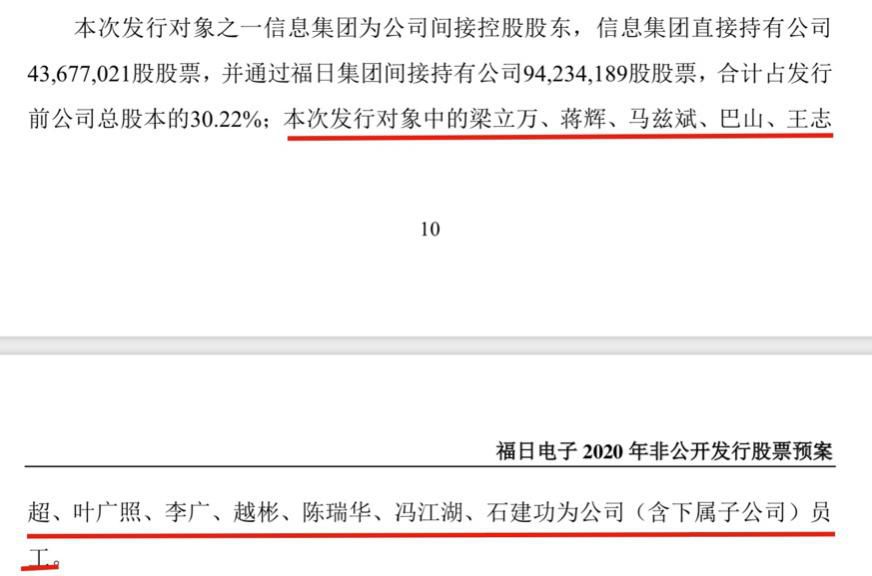

3月2日福日电子发布定增预案,16名特定对象中共有11名为公司员工,另有4名为民营资本,15名均为战略投资者,锁定18个月。

2月28日北京利尔发布定增预案,24名特定发行对象中有13人是公司员工,另有4名董事、1名监事。同样锁定18个月。

上述方案可见,董监高及核心员工如果以战略投资者的身份直接参与定增,则可以避免长达36个月的锁定期,如今只需要锁18个月。“从目前规则来看,确实是可以这么理解。”深圳一名资本市场律师表示。

同样,定价基准日是诱人条件。深圳一家大型券商保代向记者透露,在过往定增项目实操当中,上市公司内部人士若想参与定增,只能通过员工持股计划,而内部人士肯定希望能把董事会决议公告日作为定价基准日,因为操作董事会的便捷程度比外面更高。在这个问题上,上市公司尤其是管理层一直比较有意见。

再融资新规是否会为上述操控行为提供“温床”?对此,前述律师表示,如果董事以战投身份参与定增,相关利益冲突问题可以通过董事表决回避原则解决。

员工抑或员工持股计划能否被纳入战投范畴?业内存在较大争议,深圳一名券商投行总监3日告诉证券时报·券商中国记者,目前了解到的情况是监管层还在研究讨论,员工持股计划可能没有纳入战投范围。

从业界流传的意见来看,员工持股计划不属于战略投资者情形。

但有人表示应该支持。

一名券商资管人士表示,员工既为公司投入人力,又愿意投入资本持股,应该得到监管支持。他以科创板为例,“员工持股计划可以参与科创板战略配售,为什么定增不行?”

对于这种观点,前资深保荐代表人王骥跃向券商中国记者表示,员工持股计划可以参考科创板对战投的范畴认定。

另有投行人士表示,无论是董监高还是员工,他们对企业的业务和发展前景有深入了解,参与持股意味着自身长期利益与公司发展捆绑,所以在定增方面应给予员工更多选择权。

反对声音则认为,一方面员工不符合战略投资者定义;另一方面定增市场不能与科创板相比,毕竟科创板的价格是由市场化询价而来,战投需承担破发风险,而定增的定价可以提前确定,能有更多把握。

前述投行总监解释,从定义来看,战略投资者应该具有资金、技术、管理、市场、人才优势,能促进产业升级,增强企业核心竞争力和创造力,拓展企业产品市场占有率等。而员工不符合该定义。他也谈到,如果上市公司通过战投方式引入优质人才,应该得到认可。

华东一家大型券商再融资相关业务人士也表达相似观点,“战略投资者”至少要符合两个要件,一是能够中长期陪伴公司成长,二是可以为公司带来资源,产生一定正面影响。但员工并不符合上述要件。

他还补充称员工的资金来源可能存在杠杆,“参与定增的资金不能加杠杆,但员工的资金从哪儿来很难查清。比如说,如果员工的钱是从别处借的,相当于是放了杠杆,这种杠杆还很难控制。”

战投界定宜细宜泛?

由于再融资新规中,战略投资者具有较多优势,业内对界定有较多观点。而监管层也在近期收集多方意见。

根据业界流传的意见显示,战略投资者需要在研发、核心技术、管理经营、产业上下游、采购与销售等方面提供支持。

前资深保荐代表人王骥跃向证券时报·券商中国记者分析,战投范畴其实可以相对广泛,不能说投资者只是有钱就不能算战略投资,具有长期投资打算的都可以说是战略投资。

一直以来,“战略投资者”的说法陆续散见于一些文件、指引当中,但尚未有一个明确的官方界定。不过,“与公司业务联动”“中长期持有”是比较明确的监管导向,这两点也是区别“财务投资者”的重要标志。实践中,公司自由裁量的空间很大。

2019年11月8日,证监会发布的《科创板上市公司证券发行注册管理办法(试行)》(征求意见稿)对战略投资者有所定义,即“符合法律、行政法规的规定,具有资金、技术、管理、市场等优势,经上市公司认可长期投资合作战略地位的投资者”。

如果向上追溯,早于1999年发布的《关于进一步完善股票发行方式的通知》中就提及战略投资者。其中第四条规定,“本通知中所称的法人是指在中华人民共和国境内登记注册的除证券经营机构以外的有权购买人民币普通股的法人。法人分为两类,一类是与发行公司业务联系紧密且欲长期持有发行公司股票的法人,称为战略投资者。”这里提到两个条件,一是“业务紧密联系”,二是“欲长期持有发行公司股票”。

从实践案例来看,战略投资者的身份也比较多元,比如公募私募等投资机构、产业资本、国资、外资等都曾出现在上市公司的战略投资者名单当中。

业内建言监管尺度应具弹性

在调节手段上来看,除了对战略投资者进行事前界定以外,监管有多种方式解决市场财务投机的漏洞。

比如“刨根问底”式信披监管。早在定增热闹时期,监管对战略投资者进行多维度问询,要求披露是否签订战略合作协议;披露引入的战略意义,如何参与到公司经营管理等。

前资深保荐代表人王骥跃认为,可以从信息披露监管解决问题,同时进行分类表决让普通投资者认可,不必对战略投资者进行行政审批。

上述福日电子案例中,公司在引入战略投资者时阐述,战投能带来“资金、技术、管理、渠道”的支持;另外引入“优质内部人才”。

另一种思路则用市场化方式破解难题。在锁定期和折价的核心问题上抑制战略投资者的投机冲动,多名受访投行人士认为应该允许灵活的操作空间,这样可以有效减少监管套利者机会,吸引更多真正的战略投资者。

前述投行总监表示,战投价格不应该限定为八折,价格应该由双方谈判出来。

深圳另一名资本市场律师表示,战略投资者的主要特点应是长期投资者,“战投应该锁3-5年,目前18个月实际上太短。”在他看来,价格与锁定期应该呈现阶梯状,比如8折锁3年,7折锁5年以此类推。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司