- +1

国际金融市场被疫情吓趴下背后,危机模式已经开启?

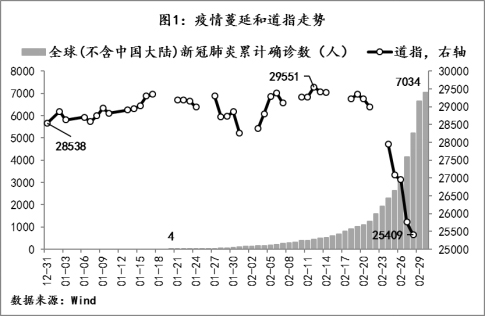

1月20日中国国家卫健委第三批专家组正式宣布新冠肺炎可以“人传人”, 1月31日世界卫生组织(WHO)进一步将新型冠状病毒感染肺炎疫情列为“国际关注的突发公共卫生事件”(PHEIC),显示本次疫情的蔓延态势极为严峻。为遏制疫情,中国政府不断提升应急级别并最终至“战时”状态,直至2月上中旬,每日新增确诊病例数开始下降,疫情得到初步遏制。此期间,国际金融市场关注点聚焦在,因疫情中国政府采取大范围“隔离+封锁”的措施,给全球经济外溢性影响的评估。

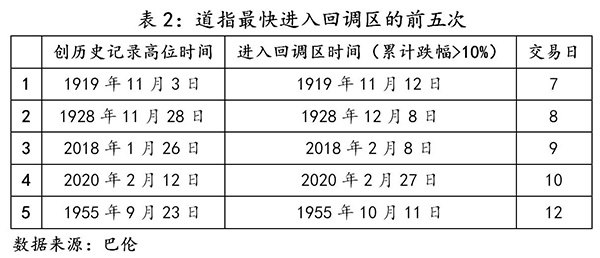

鉴于本次疫情相对高的病死率(1%左右)和Covid-19病毒较强的传播能力(平均一个感染者会传染两到三个人,形成指数级增长),加之人类迄今对Covid-19病毒的认识还十分有限,因此,如何在短期内遏制疫情就成为十分棘手的难题,即各国政府均面临“catch-22”困境。catch-22源自美国作家约瑟夫·海勒的代表作《第22条军规》,之后catch-22专指那些自相矛盾、让人两难的规定与做法。

目前,各国虽然对于疫情集中的局部地区采取较为严格的隔离措施,但尚未像中国一样采取大范围的“隔离+封锁”措施,若未来各国也不得已采取大范围“隔离”措施,那么对于全球而言,无疑是一次范围更广、程度更深的“休克疗法”,相应全球供应链必定会出现范围更广和程度更深的断裂。

反之如果各国始终无法采取“休克疗法”,那么就目前人类对Covid-19病毒的认知,从病理上克服Covid-19病毒需要很长时间,疫情就有可能还会在全球蔓延,最终不排除疫情严重区域的居民采取自发式“隔离”的防护,而且全球的恐慌情绪必然会骤增,但结果依然是全球供应链必定会出现范围更广和程度更深的断裂。

总之,面对疫情,无论是各国是否主动采取“休克疗法”,结果都是全球供给链中断,全球经济面临衰退风险。

日前中国国家统计局公布了最新的中国采购经理指数情况,2月份中国制造业采购经理指数(PMI)为35.7%,比上月下降14.3个百分点;非制造业商务活动指数为29.6%,比上月下降24.5个百分点,客观上说明采取“休克疗法”快速遏制疫情的同时,经济运行也受到巨大影响。而当疫情开始在全球快速蔓延,在应对疫情的catch-22困境下所致的全球衰退,自然就会反映到金融市场。

当前金融市场表现中已有经济衰退预期因素

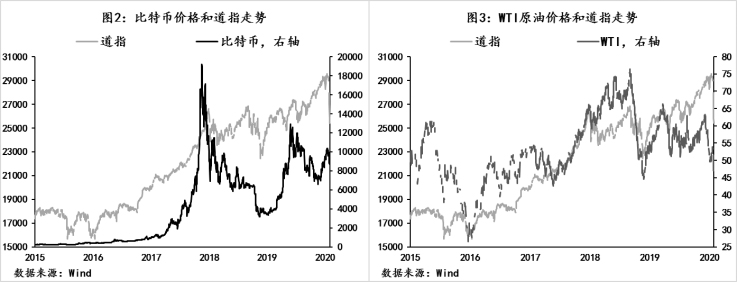

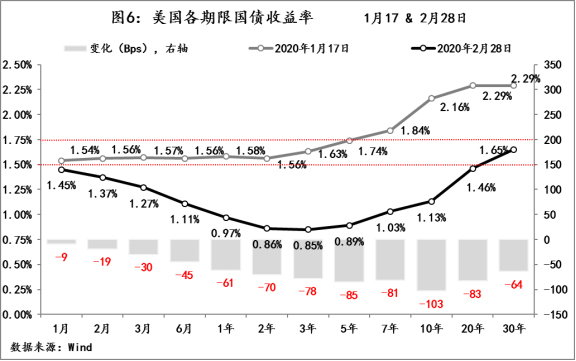

在美股暴跌之前,一些更为敏感的风险资产已早有所反应,而且已将经济衰退因素反映到价格变化之中。例如,WTI原油价格早在1月上旬就从63美元/桶震荡下跌,目前已跌47美元/桶,跌幅超过25%。再例如,比特币从2月中旬的10364美元快速下跌至8704美元,跌幅超过16%。

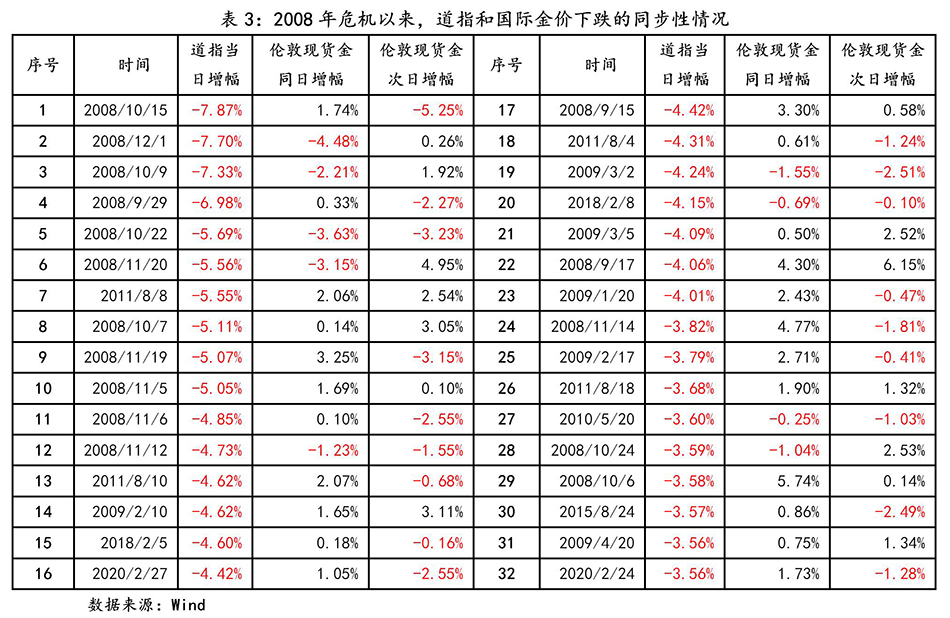

面对突如其来的市场恐慌,尤其是金融市场已经开启的危机模式,迫使2月28日美联储主席鲍威尔发表紧急声明:“美国经济的基本面仍然强劲。但冠状病毒对经济活动构成的风险不断上升。美联储正在密切监视事态发展及其对经济前景的影响。我们将使用我们的工具并采取适当行动来支持经济。”该声明显然是美联储对其去年四季度以来一直宣称的不再降息政策的重大转向,就像2019年一样美联储被迫再次进行了政策转向(2019年3月份之前,美联储政策取向一直加息周期,之后发生方向性调整不仅降息三次,还提前结束缩表直至重新扩表)。

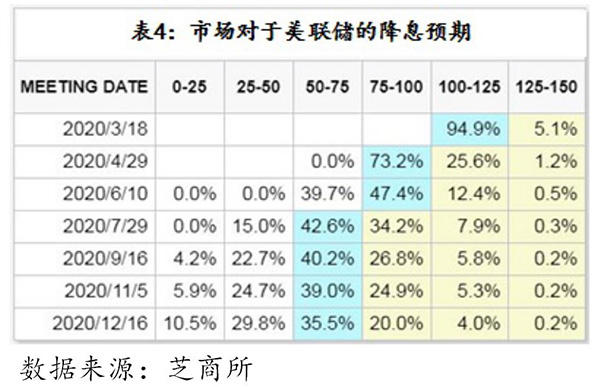

目前,按照芝加哥商品交易所的期货价格反映出的信息看,市场已经预期美联储年内会下调联邦基金目标利率0.75%,至[0.75%,1.00%],而且预计3月份美联储一次降息0.5%的概率高达94.9%。

客观地讲,在本次经济运行和金融市场的修复中,美联储政策重返宽松只是必要条件,而且其政策的发挥还取决于政策节奏的把握。我个人主观认为目前芝加哥商品交易所期货价格暗示的美联储降息预期,可能对经济前景还是偏乐观。

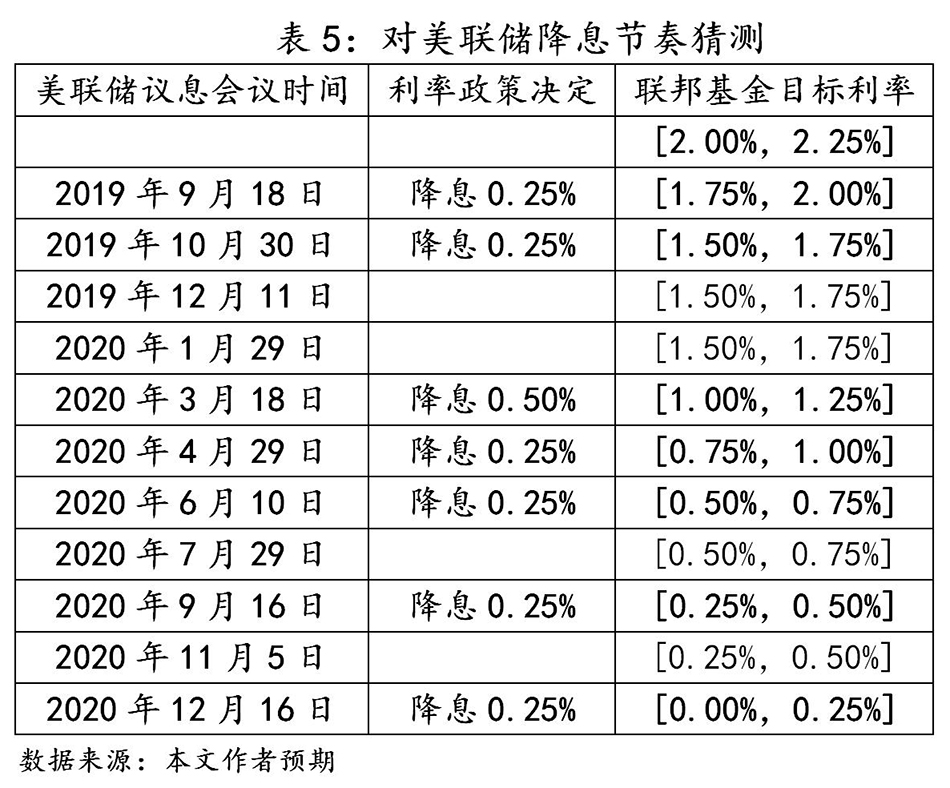

我预计今年美联储就会将联邦基金目标利率重新降至零利率下限的水平,同时还会进一步扩大现有的扩张资产负债表操作,未来包括直接购买股票、信用债等风险资产(日前,美联储前主席耶伦就表示,下次危机时美联储应购买股票和公司债)和“直升机撒钱”(中国香港最新的预算公布永久性向约700万18岁以上的香港人,每人提供1万港币)等措施也很可能采用。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司