- +1

对第一起最高法审理避税案件的思考

引言

《企业所得税法》第47条规定:“企业实施其他不具有合理商业目的的安排而减少其应纳税收入或者所得额的,税务机关有权按照合理方法调整”,此为一般学理上所称一般反避税条款。然而,非居民企业间接转让股权课税的案例是否能适用一般反避税条款,实践中不无疑问。例如公开的典型案2010年漯河案高盛境案、2012年江都案、2013年沃尔玛收购好又多股权案及2016年儿童投资基金案等。

其中,儿童投资主基金案曾入选最高人民法院2016年行政审判十大典型案例(第一批),该案的具体内容可参见最高人民法院(2016)最高法行申386号行政裁定书。同时本案是迄今为止,完整经历了行政复议、行政诉讼一审、二审并经最高人民法院再审程序的税务争讼案件,对非居民企业间接转让居民企业股权的一般反避税条款适用具有指标意义。特别是本案对中间层控股公司的否定,这是反避税行政执法少有的做法,更有必要给予高度关注。

基本案情简介

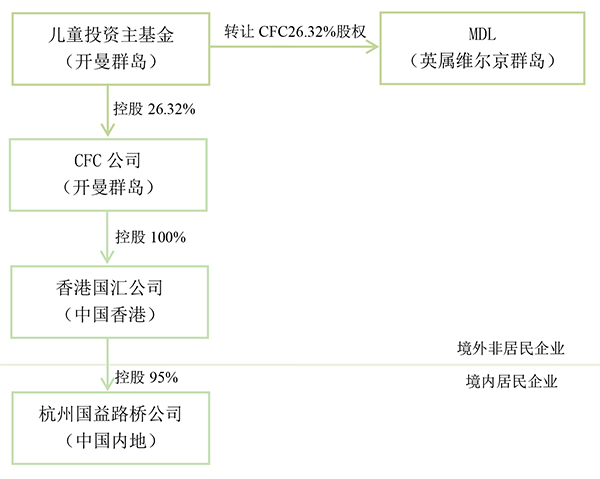

1997年12月5日,香港国汇有限公司(以下简称香港国汇公司)在中国香港注册成立。2003年11月4日,儿童投资主基金(以下简称原告)在开曼群岛注册成立。2005年10月12日,Chinese Future Corporation公司(以下简称CFC公司)在开曼群岛注册成立。CFC公司持有香港国汇公司100%股权。2004年3月31日,香港国汇公司与浙江国叶实业发展有限公司签订合同,约定在杭州市西湖区注册设立杭州国益路桥公司,香港国汇公司占杭州国益路桥公司95%的股份。

2005年10月,国益路桥公司取得杭州绕城高速的特许经营权。2005年11月10日,原告通过股权转让和认购新股的方式取得了CFC公司26.32%的股权。2011年9月9日,原告将其持有的CFC公司26.32%的股权转让给新创建集团有限公司的附属公司MoscanDevelopmentsLimited,转让价格为2.8亿美元。综上所述,本案交易结构如下图所示:

2011年9月30日,原告根据《关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号文)的要求,告知了被告西湖区国税局本次交易的情况,并提供了部分相关资料。被告收到原告信函后,多次与原告沟通,要求原告提供相关资料,同时进行了调查,并依照国税函[2009]698号文的要求,层报国家税务总局审核。

2013年7月,国家税务总局基于以下三项基本事实,认定该交易系不具有合理商业目的的避税安排,同意对间接转让杭州国益路桥公司股权的交易重新定性,否定被用作税收安排的CFC公司和香港国汇公司的存在,认可对原告等取得的股权转让所得征收企业所得税。一是境外被转让的公司CFC(开曼)和香港国汇有限公司仅在避税地或低税率地区注册,不从事制造、经销、管理等实质性经营活动;二是股权转让价主要取决于对中国居民企业杭州国益路桥经营管理有限公司的估值;三是股权受让方对外披露收购的实际标的为杭州国益路桥经营管理有限公司股权。

2013年11月12日,被告经与原告方充分沟通后,作出杭国税西通(2013)004号《税务事项通知书》,原告公司间接转让杭州国益路桥经营管理有限公司股权所取得的股权转让所得,应申报缴纳企业所得税。2013年11月19日,原告按照前述《税务事项通知书》的要求缴纳了人民币105310815.32元的税款。2014年1月17日,原告向浙江省杭州市国家税务局就上述《税务事项通知书》提起行政复议。

2014年4月10日,杭州市国税局作出杭国税复决字(2014)1号《行政复议决定书》,维持了被告作出的前述《税务事项通知书》。原告不服杭州市西湖区国税局关于间接转让杭州国益路桥公司股权征税案件,自2011年9月始,历经行政复议,行政诉讼一审、二审,西湖区国税局的决定均得到维持。原告又申请最高人民法院再审,最终于2016年9月8日由最高人民法院作出再审裁定,驳回了原告的再审申请,杭州西湖区国税局胜诉。

本案争议点

原告认为本案股权转让交易的转让方、受让方、标的公司均为境外的非居民企业,款项支付及股权交割行为也发生在境外。根据《企业所得税法实施条例》第7条第3款规定,转让CFC公司股权属于境外所得,不负有缴纳企业所得税的义务。

被告则认为原告间接转让杭州国益路桥经营管理有限公司股权的交易中,境外被转让的CFC公司(开曼)和香港国汇有限公司仅在避税地或低税率地区注册,不从事制造、经销、管理等实质性经营活动。因此,被告主张原告滥用组织形式且不具有合理商业目的,且搭建的股权架构是以减少企业所得税为主要目的,可以启动反避税立案调查。

同时如前所述,被告强调中间组织架构缺乏经营实质、交易标的估值及交易目的之实质就是境内的杭州国益路桥公司。基于这三项事实,被告有较充分的理由认定原告境外转让方转让CFC公司和香港国汇有限公司,从而间接转让杭州国益路桥经营管理有限公司股权的交易不具有合理商业目的,属于以减少企业所得税为主要目的之避税安排。根据“实质重于形式”的原则进行重新定性,以否定为了税收安排而设立的境外控股公司的存在,将股权转让所得视为来源于境内所得予以征税。

另一方面,原告则认为其转让CFC公司股权并非滥用组织形式的安排,不属于反避税调整的范围。同时一再重申中间组织架构并非无经营实质,原告认为其所控制的CFC公司和香港国汇公司并非是空壳公司,而是一直在从事实质性经营活动,且交易标的估值与一般反避税条款适用上无必然关系。

最高人民法院裁判要旨

最高人民法院援引税务机关所根据的三项事实,认定原告等境外转让方转让CFC公司和香港国汇公司,从而间接转让杭州国益路桥公司股权的交易不具有合理商业目的,属于以减少企业所得税为主要目的的安排,这一认定符合《企业所得税法》第47条、《企业所得税法实施条例》第120条、《关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号文)第6条的规定。

同时,国税函[2009]698号文第6条系国家税务总局为执行《企业所得税法》及其实施条例而对税务机关如何认定“不具有合理商业目的”及如何“按照合理方法调整”作出的技术性、程序性规定。税务机关适用《企业所得税法》第47条和《企业所得税法实施条例》第120条的同时适用国税函[2009]698号文第6条,具有正当性和必要性。

此外,最高人民法院没有完全否定原告有关CFC公司、香港国汇公司业务活动的主张,只是以其证据证明力与西湖国税局证据相比处于劣势为由而未予支持,一定程度上对征纳双方争议的事实认定标准问题做了回应,同时明确了税务行政诉讼中的证明标准问题。

对本案的四点评析

一、一般反避税条款适用的实体要件

《企业所得税法》第47条提到避税的要件是企业实施其他不具有合理商业目的之安排,但根据《一般反避税管理办法(试行)》第5条规定:“税务机关应当以具有合理商业目的和经济实质的类似安排为基准,按照实质重于形式的原则实施特别纳税调整。”那么除合理商业目的考虑外,是否还要考虑交易之经济实质?

笔者认为,税法贵在被公平地执行,避税的认定更是亦然。基于私法自治原则,纳税人有权利通过各种法律形式的选择与安排,从中获得税收利益的最大化。但考虑到税收强制性与公平负担,税法上不能无条件地承认纳税人此种基于私法自治的安排。法律形式的选择有可能因缺乏合理商业目的而与实质经济归属产生不相匹配的情形,基于量能公平课税原则及维护市场公平竞争秩序,有必要在税收征管程序落实税法的强制性。此时应按其经济实质而加以调整,从而构成所谓的避税行为。

因此,尽管《企业所得税法》第47条并没有明文规定认定避税须有交易缺乏经济实质此要件,但解释上仍应考虑此要件,有必要进一步考量该项交易行为背后的安排是否出现法律形式与经济实质不相匹配的异常交易。若不考虑经济实质要件,直接检视纳税人交易是否具有合理商业目的,则是对纳税人交易行为的先入为主判断。故经济实质及合理商业目的两者都是一般反避税条款的成立要件,两者是并列而非包含关系。因此,一般反避税条款所涉及的要件有三:1.获取税收利益;2.以形式符合税法规定但与其经济实质不符的异常方式获取税收利益;3.这种异常交易方式缺乏合理商业目的。

二、经济实质与合理商业目的之适用区别

税收是企业必要成本为之一,企业为追求利润的最大化,无不考虑税收利益之最大化。纳税人为特定交易安排行为的动机往往不是单一,更多的是同时存在多种目的,其中主要包括税收目的与非税目的。

尽管基于避税所选择的滥用法律交易形式通常是没有合理商业目的,亦即税收目的大于非税目的。但如果纳税人能证明除税收利益外,还有其他非税目的或经济目的,且后者大于前者,则可排除一般反避税条款之适用。因此,当税务机关评价特定交易安排为法律形式之滥用,纳税人如能举出具备合理商业目的证据,可以藉此排除避税意图。

本案中,税务机关通过调查取证证明CFC公司和香港国汇公司均系在境外避税地或低税率地区成立且不从事实质性经营活动的公司,受让方披露的交易标的是杭州国益路桥公司的股权,转让所得的实际来源、转让价格的决定因素和实际交易标的主要取决于杭州国益路桥公司的估值。

基于以上证据推论,最高人民法院在此事实基础上肯认税务机关意见,认定境外转让方原告通过转让境外CFC公司股权方式,从而间接转让境内杭州国益路桥经营管理有限公司股权的交易不具有合理商业目的,属于以减少企业所得税为主要目的的安排。然而笔者认为以上论据与其说是不具合理商业目的之说理,不如说是不具交易经济实质的论证,或是说从不具交易经济实质间接得出原告交易不具合理商业目的之推论。

合理商业目的是个不确定法律概念,需要对企业的税收目的与非税目的进行个案衡量。最明显的就是即使没有税收利益,企业仍会为某一特定交易行为,此时税收利益只不过是企业多出来的额外福利,故非税目的大于税收目的,具有合理商业目的而不构成避税。例如若本案的中间层控股公司存在有可能提高集团内部的管理效益,或有整合资源、促进对外竞争方面的考虑,则其存在具有合理的商业目的,而不是单纯为了免除、降低、或推迟税负。反之当税收目的大于非税目的,例如承担与其利益不相应的商业风险或是缺乏公平交易条款,往往背后难有合理商业目的作为支撑。

三、关于控股公司结构是否具备经济实质的举证责任分配

本案聚焦双层控股公司结构是否为“滥用公司组织形式”的避税类型,亦即控股公司组织架构的中间层公司是否缺乏经济实质且无合理商业目的。在本案中,税务机关及最高人民法院方面基于以下证据认为,在“原告-CFC-香港国汇-国益路桥”控股架构中,注册于开曼的CFC和注册于中国香港的国汇没有实质经营活动。

这些证据分别是:CFC是没有永久性经营设施或人员配备的控股公司;CFC公司2005年发债说明书证明CFC公司除了控股香港国汇公司并通过其控股杭州国益路桥公司之外没有其他实质性的经营,CFC只在国益路桥有实质性投资;香港国汇公司2010年唯一收入就是国益路桥的股息;开曼和香港两地属于避税地或低税率地区。

对此,原告提出以下证据,认为税务机关所提证据并不能证明“滥用组织形式”,CFC公司与香港国汇公司均具有经济实质,不存在避税安排。主要证据有:CFC公司具有自己的经营管理活动,实施了债券发行、维持债券上市、债券评级、审计、抵押品托管、支付债息等管理活动,除发行债务外一直致力于境外首次公开股票发行、寻找投资项目、降低运营成本等工作,且配备了相应的人员、办公场所、设备。香港国汇公司配备了相应人员、办公场所、设备,是行使管理职能的公司。香港国汇2004年前房地产经营活动等证明(但香港国汇签的投资合同、租赁合同、债息支付等外文证据,被法院以无全部中文翻译为由全部否定)。

当是否具有经济实质事实陷于真伪不明的情形,此时问题转为应由何方来承担系争交易是否有经济实质的举证责任。对此,最高人民法院于裁判文书提到:“税务机关在原审中所提供的证据的证明力更强,具备相对优势,本院对上述事实予以认可。再审申请人有关香港国汇公司2004年以前从事房地产投资业务,CFC公司一直从事投资股权、发行债券、管理股权、债权的业务活动等主张,不足以否定上述事实基础,其所提交的证据证明力不足,本院不予支持”。最高人民法院明确由税务机关承担交易是否有经济实质的举证责任,且证明标准为相对优势标准,此为本案裁判的一大亮点,值得以后纳税人及税务执法机关在类似案件给予高度的关注。

四、税法否认控股公司结构的法理探索

本案最富有实践意义及学术价值之处,在于通过间接股权转让的经济实质认定,更进一步否定被用作税收安排的境外控股公司的存在。尽管作为本案执法依据的《关于加强非居民企业股权转让所得企业所得税管理的通知》(国税函[2009]698号)第6条,已为《关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号)所废止并取代。但根据《特别纳税调整实施办法(试行)》第94条规定:“税务机关应按照经济实质对企业的避税安排重新定性,取消企业从避税安排获得的税收利益。对于没有经济实质的企业,特别是设在避税港并导致其关联方或非关联方避税的企业,可在税收上否定该企业的存在”,此即一般学理所提到税法穿透理论在反避税效果的应用。须注意的是,税法穿透适用在本案的结果是直接否定控股公司存在,而非将纳税人身份由非居民企业穿透而变为居民企业。

问题是避税的不利后果是税务机关有权按照合理方法调整补税,缺乏经济实质的避税交易并不等于就能无条件穿透合法存在的公司。正如在最高人民法院(2015)行提字第13号德发案裁判书提到:“拍卖行为的效力与应纳税款核定权,分别受民事法律规范和行政法律规范调整,拍卖行为有效并不意味税务机关不能行使应纳税额核定权,另行核定应纳税额也并非否定拍卖行为的有效性。”结合本案,笔者认为,税务机关进行特别纳税调整,虽未否定股让效力,若还可更进一步选择穿透控股结构而否定其存在,仍应有严格限定,不宜轻易否定控股公司的存在,须有一个明确能让人接受的穿透判断标准为妥。

代结语:避税调整的法理基础在于维护市场机能

正如最高人民法院在判决所指“本案事关税收法律法规和政策的把握,事关如何看待中华人民共和国税务机关处理类似问题的基本规则和标准,事关中国政府涉外经贸管理声誉和外国公司与中国公司合法权益的平等保护”,如何为避税调整选择穿透的方式,提供更具明确性判断标准及更有信服力的说理过程,或许是今后反避税行政执法工作中值得被期待的努力方向。

笔者认为,避税调整背后的法理基础重点不在于国家税收利益的考虑,更主要理由在于否定纳税人因避税反在税法上获得更有利的地位,避免市场经济竞争优势取决于钻法律漏洞能力,维护并让市场机能得以充分发挥。如果只是考虑国家税利益的维护,那么应当通过修改税法填补间接转让股权所产生规避《企业所得税法实施条例》第7条第3款规定的法律漏洞,但私法自治与量能平等课税都是同时存在,两者是市场经济的双翼,不可偏废,故世界各国都难以避免无漏洞的税收立法。

何况如果通过修改税法方式,把税法修改得更细以避免产生漏洞,不仅在立法层面上不现实,执法上也会面临“上有政策、下有对策”的困境,反而产生更多的税法漏洞。特定交易是否要课税或进行反避税调整,不论是从国家利益或纳税人权益保护,偏于任何一面,都有局限,更容易限于对立。或许采用因势利导顺势而为的方式,回归市场机制运作层面来思考,更能提高税法执法标准的可预测性及与纳税人对税法遵从度。

(作者李俊明为北京大学法学博士,上海交通大学法学院财税法研究中心执行主任)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司