- +1

西南财大|中国家庭实际债务收入比被高估,需控制房贷总量

当前中国家庭债务收入比(年负债/年税后收入)增长迅速,引发广泛关注。2018年,国内有研究团队测算出中国家庭债务与可支配收入比高达107.2%,逼近美国金融危机前峰值,据此判断中国家庭债务水平已经逼近家庭部门能承受的极限。另有学者测算出,中国家庭部门的家庭债务收入比高达110.9%,已经超过美国。这一数据引起了广泛关注。

实际上,国内研究团队计算中国家庭债务收入比使用的是统计局住户调查的收入,而OECD国家则采用的是国民经济核算体系(System of National Accounts)中的居民收入。口径不一会导致中国家庭债务风险被误判,同口径下国际对比,中国家庭的债务风险整体可控。但是,需警惕债务的结构性风险,一是我国信贷主要集中在个人住房贷款上,尤其是多套房贷款;二是需警惕低收入和新购房家庭的债务风险。债务尤其是住房债务对经济的影响不可忽视,负债家庭住房供给弹性更高,住房存量过剩的情况下,增加市场下行风险。

一、中国家庭实际债务收入比被高估

统计口径(测算标准)不一会误判家庭债务风险。与OECD国家相比,采用同口径下国民经济核算体系中的居民收入进行核算,发现可支配收入可能存在低估,中国家庭债务收入比高估。

1、统计口径(测算标准)不一致导致误判家庭债务风险

中国家庭金融调查与研究中心使用统计局住户调查可支配收入总额测算的债务收入比,在2016、2017年分别得到101.3%和112.2%的结果,与上文提到的两个结果非常接近,可以推断前两者是根据住户调查可支配收入测算而得。

OECD(经合组织)公布的2016年美国债务收入比为110%,该结论是基于国民经济核算居民可支配收入所得。如果采用与OECD相同的统计口径,2016年中国家庭债务收入比则为73.1%,2017年的债务收入比为82.2%。与基于住户调查可支配收入计算的家庭部门债务收入比相差较大,2016年相差28.2%(101.3%),2017年相差达30%(112.2%),2018年相差31.4%(121.6%)。

上述两个结论因使用了不一致的统计口径进行国际比较得出,由此可能对中国家庭债务风险做出误判。

2、住户调查可支配收入存在低估的可能性

计算家庭债务收入比时,家庭负债总额通常源于金融系统的统计较为准确,而居民可支配收入总额统计则主要有两大来源:一是通过住户调查数据中的人均可支配收入推算而得,二是根据国民经济核算体系资金流量表中住户部门的可支配总收入数据。这两个不同来源的可支配收入数据差异较大,例如:2016年基于住户调查数据推算的中国家庭可支配收入总额为32.9万亿元,而资金流量表中可支配收入总额则为46.0万亿,两者相差13.1万亿。

资金流量表和住户调查可支配收入差异主要源于以下原因:第一,口径差异。住户调查可支配收入包含自有住房虚拟租金,而资金流量表不包含。第二,记录原则差异。资金流量表采用权责发生制原则,而住房调查采用收付实现制原则。第三,数据资料来源差异。住户调查中的居民可支配收入是利用调查户的收支资料计算出来的。由于调查样本的代表性以及调查样本收支填报的准确性等因素,导致低估可支配收入。

3、综合多部门数据对住户调查可支配收入低估再测算

综合运用多部门数据,可以对住户调查可支配收入数据低估程度进行再测算。

家庭每年的新增储蓄等于可支配收入加上新增负债后,减去各种支出:一类是新增消费;一类是购房支出;一类是家庭在股票、债券、基金和银行理财产品的净支出,即投资净支出。已知居民部门每年的新增储蓄,新增负债和各类支出,可推算出每年的居民部门的可支配收入。

数据来源:新增储蓄和新增负债数据来源于中国人民银行金融机构本外币信贷收支表,新增消费数据来源于统计局支出法GDP核算中的居民消费支出,居民购房支出数据来源于统计局商品房销售总额,可支配收入数据来源于统计局住户调查。

经推算,2018年新增储蓄为7.2万亿,新增负债为7.4万亿,新增消费34.8万亿,投资净支出为8.1万亿,商品房支出15.0万亿,可估计居民收入约为57.7万亿。

采用核算居民可支配收入总额减去国家统计局公布的居民可支配收入住户调查数据,就是低估的部分。按照该算法,2018年居民可支配收入总额被低估约18.3万亿,人均可支配收入被低估约1.3万元。李迅雷也基于类似的计算方法,发现2011年居民可支配收入总额被低估约7.89万亿。

由此可见,由不同的统计口径核算出的居民可支配收入差别巨大。与资金流量表可支配收入和综合多部门数据核算可支配收入相比,基于住户调查数据推算出的中国家庭可支配收入存在低估可能性。

二、房贷增长不可持续,家庭债务风险需警惕结构性问题

从债务收入比、家庭债务占GDP的比重和家庭资产负债率多角度分析中国家庭的债务风险,发现我国家庭债务风险总体可控,但增长速度较快。

值得注意的是,中国家庭债务风险的结构性问题不容忽视。一方面,房贷增长尤其是多套房的房贷增长不可持续;另一方面,低收入群体及新购房群体的债务风险需警惕。

1、中国家庭债务风险可控但增长迅速

当前中国家庭债务风险可以从债务收入比和家庭债务占GDP的比重两个方面进行衡量。考虑到数据可得性,将中国与其周边的日本和韩国,再加上美国、加拿大、法国、德国四个发达国家以及智利和巴西两个中等发达国家进行比较。

(1)中国家庭债务收入比的增长速度已远高美加

从绝对值来看,中国家庭债务收入比低于美国、加拿大、法国和德国,也低于日本和韩国,与智利、巴西接近。然而,从增长速度来看,中国家庭债务收入比的增长速度已经远高于这些国家。2013年,中国家庭债务收入比仅为55.6%,2015年上涨到64.0%,增长率为15.1%。同期相比,智利增长率为8%,韩国增长率为5.5%,法国、日本和加拿大上升幅度不超过5%,美国、德国、巴西甚至略有下降。到2017年,中国家庭债务收入比比2016年增长12.4%,同期相比,韩国增长率为3.0%,智利增长率为5.1%,日本、法国增幅均不超过2%,德国无增长,美国、加拿大略微下降,中国增长率依然高于这些国家。

图1 同口径家庭债务收入比比较

数据来源:中国数据源于中国人民银行和国家统计局;其它国家数据源于OECD官方网站,巴西2016年和2017年数据缺失。

(2)中国家庭债务GDP比重仍然低于发达国家中位数水平

此外,家庭债务占GDP的比重也是衡量家庭债务风险的重要指标之一。2017年中国家庭债务占GDP比重为49.2%,全球范围看,处于发展中国家前10%水平,但仍低于发达国家中位数水平。此外,选取美国以及与中国人均GDP相当的5个国家进行比较。发现,整体上看,中国债务GDP比低于美国和泰国。与其余国家比,2006年中国家庭债务占GDP比重略低于保加利亚、巴西、印尼、墨西哥等国家。随后,中国家庭债务占GDP比重迅速上涨,到2010年已超越这四个国家。再次说明,中国家庭债务风险整体可控,但上涨较快。

图2 不同国家债务与GDP之比 数据来源:IMF,https://www.imf.org/external/datamapper/HH_LS@GDD/USA/CHN/MEX/BRA/THA/IDN/PER/BGR。

(3)中国资产负债率处于较低水平

使用OECD数据库,比较中国与发达国家的家庭资产负债率水平。可见,荷兰的资产负债率高达26.5%,同在亚洲的日本则达到了18.1%。说明中国的资产负债率仍处于较低水平,债务风险整体可控。

图3 不同国家家庭资产负债率

数据来源:荷兰(2012年)、澳大利亚(2013年)、加拿大(2013年)、英国(2012年)、日本(2013年)、德国(2012年)、法国(2011年)数据源自OECD(利用OCED.Stat中Households’financial and non-financial assets and liabilities表所计算);美国(2016)数据来源于SCF;中国(2019年)数据来源于CHFS。

综上三个指标表明,中国家庭债务风险上涨速度较快,但债务风险整体可控。

2、房产债务增长不可持续

(1)个人住房贷款余额增长迅速

为了更深层次的了解中国家庭债务风险的整体情况,利用外部宏观数据,试图寻找导致近年来家庭债务风险上涨迅速的原因。从宏观层面来看,根据中国人民银行数据,2013至2018年,住户部门消费贷款增长27.36万亿,其中个人住房贷款余额增长16.8万亿,占比高达61.4%,贡献了主要增长,年均增速达到23.4%,增长速度较快,不可持续。

2013至今(2019年8月份),住户部门消费贷款增长28.82万亿。同时,住户部门短期消费贷款年均增速高达23.3%,也是家庭债务中不可忽视的组成部分。

表2 2013-2019年住户部门贷款增长来源。 数据来源:中国人民银行,其中个人住房贷款余额计算的是2018年底存量数据,2013-2018年的增长,及对应增量的占比。2013年-2018年住户部门消费贷款增量为27.36万亿,因此16.8/27.36=61.4%。

(2)多套房债务贡献主要增长,且增速过快

从微观层面来看,根据中国家庭金融调查(以下简称“CHFS”)数据,城镇地区个人住房债务余额增长主要来源于多套房。

近些年来,越来越多的城镇家庭拥有多套住房,2013年拥有多套住房的家庭为18.6%,到2017年已增长到22.1%,城镇住房套户比已达1.18。分布在多套房上的住房债务余额有逐年递增的趋势,仅2017年至2018年,家庭多套房上的住房债务余额占比从62.9%上升至65.9%,超过首套房上的住房债务余额。

根据微观调查数据中住房债务余额的分布情况,并假定家庭相应债务余额增长速度跟宏观数据中住户部门贷款余额增长速度一致,可以推算出2017到2018年,家庭首套房上的债务余额增长速度为8.0%,是住户部门消费贷款增量的10.1%;多套房上的债务余额增长速度为23.4%,是住户部门消费贷款增量的57.1%。可见,家庭多套房上的债务贡献了主要增长,且增速过快。

图4 住房债务余额在不同住房上的分布

数据来源:CHFS2017、2019年数据。

注:首套房指家庭当前持有的购买年份最早的房产,持有的其他房产均定义为多套房房产。

3、需警惕低收入和新购房群体的债务风险

(1)警惕低收入群体的债务风险

中国家庭债务风险的结构性问题还表现在不同群体间债务风险的差异。根据IMF发布的《Global Financial Stability Report 2017》,美国各阶层的债务收入比都稳定在200%。而根据CHFS数据,将中国家庭按照收入水平由小到大排序,从不同收入组负债家庭的债务收入比更直观的考察其债务风险。数据显示,收入最低20%组家庭的总债务收入比高达1140.5%,是收入最高20%组家庭总债务收入比的8倍之多,且其正规债务收入比和民间债务收入比均超过其他收入组。数据表明,低收入群体的债务风险不可忽视。

表3 不同收入组负债家庭的债务收入比

(2)警惕新购房群体的债务风险

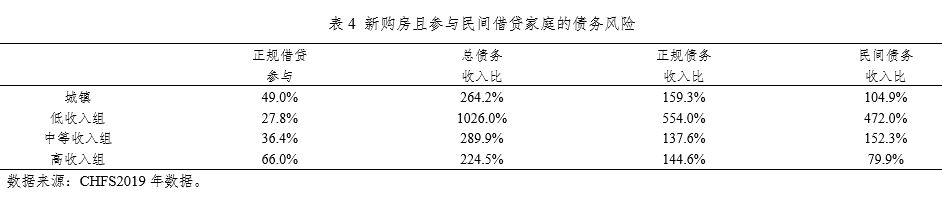

新购房家庭的债务风险也值得关注。随着购房成本上升,大部分家庭都不同程度的参与了正规借贷和民间借贷。数据显示,低收入参与民间借贷的购房家庭,其债务收入比达到1026.0%,即其债务规模超过其家庭超收入的10倍。其中,正规债务收入比达到554.0%,民间债务收入比达到472.0%,都远超过其他收入组家庭。可见,新购房家庭尤其是低收入购房家庭的债务风险不可忽视。

表4 新购房且参与民间借贷家庭的债务风险

三、住房存量过剩,增加市场下行风险

家庭债务主要集中在住房上,负债家庭的住房供给弹性更高,且有投资性借贷或正规借贷家庭的住房供给弹性更高,在住房存量过剩的情况下,增加市场下行风险。

1、负债家庭的住房供给弹性更高

CHFS数据显示,有负债家庭的未来一年计划售房比例高达7.2%,而无负债家庭的该比例仅2.9%。询问计划售房的原因,数据显示,对于计划售房的负债家庭中,高达17.2%的家庭售房是因为急需现金,而对于计划售房的无负债家庭中,仅8.3%的家庭售房是因为急需现金。

进一步分析显示,有负债家庭在过去半年售房比例为2.4%,是无负债家庭的2倍。在过去半年售房的负债家庭中,有高达22.2%的家庭售房是因为急需现金,这一比例比过去半年售房的无负债家庭高出9.2个百分点。可见,负债家庭的住房供给弹性更高。

2、有投资性借贷家庭的住房供给弹性更高

按照用途,可将借贷分为投资型借贷和消费型借贷。投资型借贷主要指家庭负债是为了投资购买多套房,包括家庭投资工商业和金融资产投资。消费型借贷主要指家庭负债是为了消费,包括家庭购买首套房,购买汽车和家具家电,日常消费和就医等。

构建模型分析投资性借贷和消费型借贷对家庭售房的影响,结果显示,在其他因素不变的情况下,相比无借贷家庭,拥有投资型借贷的家庭,未来出售房屋的可能性会上升10.4个百分点;拥有消费型借贷的家庭,和未来是否出售房屋没有显著关系。因此,有投资性借贷家庭的住房供给弹性更高。

表5 影响家庭售房的因素分析

3、有银行借贷家庭的住房供给弹性更高

按照渠道,可将借贷分为银行借贷和非银行借贷。银行借贷主要指家庭是从银行借到的款项;非银行借贷主要指家庭是从非银行等机构或个人借到的款项,包括亲戚朋友、合会、地下钱庄、高利贷、互联网借贷平台等。

进一步分析家庭借贷渠道与家庭售房的关系,结果显示,在其他因素不变的情况下,相比无借贷家庭,拥有银行借贷的家庭,在未来出售房屋的可能性会上升7.9个百分点;拥有非正规借贷的家庭,和未来是否出售房屋没有显著关系。可见,有银行借贷家庭的住房供给弹性更高。

表6 影响家庭售房的因素分析

四、需控制住房贷款总量,紧密关注住房供给市场变化

当前中国家庭债务收入比增长迅速,引发广泛关注。经研究,采用口径不一的统计指标进行国际比较可能会误判中国家庭债务风险,综合多部门数据对住户调查可支配收入进行核算,发现人均可支配收入被低估约1.3万元。与OECD国家相比,采用同口径下(国民经济核算体系)的居民收入进行核算,发现中国家庭债务收入比、中国家庭债务占GDP之比均处于较低水平,中国家庭债务风险整体可控。

从负债结构来看,目前中国家庭债务主要集中在住房领域,尤其是多套房。进而导致负债家庭的住房供给弹性更高,且有投资性借贷或正规借贷家庭的住房供给弹性更高,在住房存量过剩的情况下,增加市场下行风险。

由此,本文建议:1)虽然整体债务风险可控,但是应该注意结构性风险,低收入群体的债务规模要控制;2)控制住房贷款总量,尤其是控制多套房贷款杠杆率,如进一步提高多套房首付比例;3)摸清住房存量市场的变化,紧密关注住房供给市场的变化。

(作者甘犁系西南财经大学中国家庭金融调查与研究中心主任 ,教授 路晓蒙系西南财经大学中国家庭金融调查与研究中心。文章删去了注释部分。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司