- +1

最新卖地收入排名:杭州力压北上广,昆明宁波跻身前十

原创: 西部菌 西部城事

土地,是一座城市发展的基础要素。土地市场的表现,和城市发展水平、速度、财力,以及楼市温度和房价走向息息相关。

地方卖地换来收入,用收入来进行城建扩张;开发商在买来的地上建房子,为不断膨胀的人口提供住所,这是过去多年来城市化的常见路径。

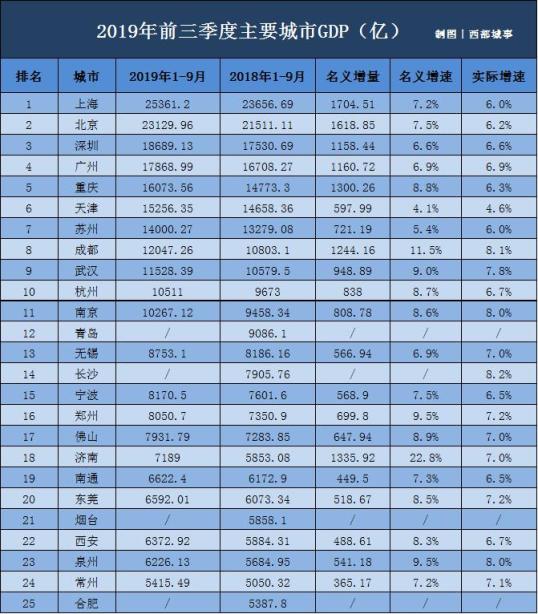

前三季度,各地的经济总量、增速排名都已经揭晓,那么各城市土地市场的表现如何?谁是卖地之王?

西部菌依据中指研究院等机构的相关数据,对前三季度的土地出让金进行了简单梳理,下图是卖地收入TOP20城市的情况:

从总量来看,前三季度卖地收入排在全国前十的城市,分别是杭州、上海、北京、武汉、天津、南京、苏州、广州、昆明、宁波。它们全都在800亿元以上。

卖地收入最高的还是杭州,达到2239.4亿,也是前三季度唯一一个突破2000亿的城市,独自一档。排第二的上海为1305.4亿,加上北京、武汉、天津、南京、苏州,共有6个城市介于1000亿到2000亿之间。

486.3亿的温州,是前二十强的分界线。和杭州相比,温州的卖地收入只有前者的五分之一多一点。

不过,温州前三季度的GDP为4648.8亿,杭州是10511亿,排在全国第10名。二者的经济总量相差两倍左右,卖地收入相差却接近五倍,可见不同城市的发展路径相差甚大。

所以在卖地收入TOP20城市中,并不是一线城市一定高过二线城市。

杭州就力压上海和北京,一线城市广州,只能位列天津、南京、苏州之后,965.8亿的卖地收入要排到第8名。经济总量连续赶超广州和香港的深圳,甚至都不在TOP20榜单之内。

如果将前三季度各城市的卖地收入,和去年前三季度,以及去年全年的数据进行对比,还可以发现一些特征。

总体上卖地收入在增加,TOP20的入围门槛从去年前三季度的335.5亿,提升到了今年的486.3亿。破千亿的城市,也从去年前三季度的2个,增加到今年的7个。

作为对比,去年全年财政收入破千亿的城市,在15个左右。

同时,天津、南京、苏州、昆明、宁波、福州和青岛,今年前三季度的卖地收入已经超过了去年全年,杭州、武汉同样接近去年全年的总量。可见,土地市场的整体表现相当火热。

02

再看增长情况。

在前三季度卖地收入TOP20城市中,有15个为同比增长,只有杭州、重庆、郑州、佛山和常州为同比下降。增幅最大的是昆明,达到123%;降幅最大的是常州,下降25%。

作为增速冠军云南的省会,昆明近几年的GDP增速长期维持在8%以上,今年的土地市场供需两端更是火热异常,当地年初定下的卖地目标就是千亿,照此速度达成目标并不难。

将前三季度各地卖地收入的增长情况,和去年全年对比,同样可以发现,卖地收入整体在提升,北京、武汉、天津、南京、苏州、成都和济南,都从负增长变成了正增长。

其中南京去年全年卖地收入同比下降45%,今年前三季度同比增长64%,相差超过100个百分点。

将考察目标变为40个大中城市,具体的涨幅和降幅情况又如何呢?如下图:

卖地收入TOP20城中,同比增幅排第1名的昆明,在40个大中城市中只能排第6名。在它之前还有三亚、兰州、大连、深圳和太原。

三亚可以说是最突出的。去年前三季度三亚的卖地收入为5.9亿,今年则达到46.1亿,同比增幅达到682%,翻了好几番。

这跟它的基数小有关,当然更是因为整个海南的房地产依赖度较大,土地市场很容易在调控政策和国家利好的拉锯之下,出现大幅度的上下波动。像海口同比增长同样高达86%。

兰州和三亚一样,增长相当迅猛,从去年前三季度的33.1亿蹿升到今年的140.4亿。

除了基数小的因素外,还一个重要原因是去年年初限购松绑之后,土地出让金腰斩,开发商拿地热情不再,今年的蹿升是相对于去年的补涨。

前三季度,卖地收入同比降幅排在前五的城市,分别是乌鲁木齐、厦门、南昌、济南和郑州。

不过考虑到它们的降幅,相对于三亚、兰州等地的涨幅而言,波动并不算太大,卖地收入下降也正常。而且为了完成年度目标,不排除一些城市四季度加大土地供应力度的情况。

03

结合前三季度的卖地收入总量和增速看,可以发现杭州和深圳,是一二线城市中的两个极端案例。

先说杭州。杭州2015年的卖地收入不到千亿,2016年猛增到1600多亿,这两年都维持在2000亿以上,遥遥领先北上广等一线城市。要知道去年杭州的一般公共预算收入,才1825.1亿。

一个重要因素是,相对于城建趋于成熟的一线城市,为了筹备亚运会,杭州近两年有大量基建项目上马,场馆、道路、轨交等,需要土地也需要资金;另一方面,也是因为杭州地域广阔,有足够的土地可以卖。

和对卖地收入依赖较强的杭州相比,深圳的产业更多元,不用靠卖地为生;可供开发面积的狭小,同样决定了深圳没有太多的土地可卖。

去年全年,深圳的卖地收入只有450亿,是杭州的五分之一、上海的四分之一左右。不过一般公共预算收入却超过了3000亿,仅次于富庶的上海和北京,是广州的两倍。

杭州和深圳代表了两种路径,它说明评价一座城市的土地市场、楼市乃至发展模式,不能只看卖地收入的高低,还得综合其他因素:

第一,城市的发展阶段。

北上广的卖地收入高,并不是因为还在大肆扩张,而是地价贵。比如前三季度北京的土地成交面积其实只有363万平方米,不及杭州、天津这些城市的零头,但楼面价接近2万,是后者的两三倍。

杭州,包括成都、武汉、南京等二线省会,近两年处在高速发展的窗口期,大量人口流入,城市预期不断看涨,城建速度也前所未有地加快。比如成都的规划地铁里程,将在接下来几年翻番。

在此前提下,卖地收入高涨其实是正常阶段性现象。城市跨越发展,不止土地交易市场,整个楼市都会连带升温,西安就是典型的例子。

相反,如果已经过了城市化的扩张阶段,甚至出现城市萎缩、人口外流的现象,同时还维持着在同等级城市中相对较高的卖地收入,这样的地区无疑是危险的。

第二,土地财政的依赖度,也即卖地收入和一般公共预算的比值。比值越大,且维持时间越长,越值得当心。

2017和2018年,杭州都是比值最大的城市,其中2018年达到133.9%。不过如前所述,这跟发展阶段有关。值得注意的倒是昆明、石家庄、常州等弱二线城市,它们去年的依赖度都在80%以上。

第三,房地产依赖度,也即房产开发投资和GDP的比值。房地产依赖度越深,越容易挤压实体经济,出现产业空心化和房价赶人的危险。

前三季度的数据显示,房地产依赖度排在前五的城市,分别是蚌埠(40.4%),昆明(36.3%),三亚(35.2%),贵阳(32.7%),郑州(28.3%)。

蚌埠、三亚等都是地产经济的缩影,事实上房产依赖度排在前列的城市中,大部分都是这种三四线城市,它们并没有太多的产业支撑,只能靠房地产来拉动经济的增长。

不过这种路径不可持续,房地产依赖症迟早得斩断。海南就提供了示范,去年海南的房地产开发投资和GDP的比值高达35%,遥遥领先其省份,经过高压调控,前三季度下降到只有20%左右,让出了第一的席位。

未来那些财政高度依赖卖地、经济高度依赖房地产的城市,如果不能及时转型,注定会面临危险。

end

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司