- +1

流动性经济学|周期的冲突:人类能否再经历一次宽松?

以毒攻毒奏效的前提是“相克”,用一种毒解另一种毒。如果中的是蛇毒,让蛇再咬一下肯定是不管用的。这是生活常识。在经济活动中,出现了类似这样的常识性谬误。

就美联储而言,2015年12月加息,2019年7月又开始降息,9月再次降息;2017年10月开始缩表,2019年7月又决定停止缩表。而且自2008年之后,又重启了正回购工具,重新购买短期国库券,以缓解银行间市场的准备金紧张状况。虽然与前三轮QE有一定区别,因为随着美国经济的强劲复苏,美联储扩表本来就是合理的,但至少确立了美联储资产负债表规模的底部。面临收益率曲线倒挂所预示的经济衰退风险,以及股票市场的估值压力,美联储又将何为?

美国资本市场和实体经济的亮眼表现与其所采取的宏观政策密切相关,至今,风险资产价格(房价和股价)已远远超过2008年金融危机时的高度,虽然居民和非金融企业部门消化了部分杠杆,但政府的杠杆和美联储的资产负债表规模已经达到了过去百年来的新高度。如果再来一场危机,决策者们是否会再用一轮宽松政策摆脱经济于衰退之中?

本文将从经济周期和金融周期相互冲突的角度,来描述二战后至今周期的故事,尤其是20世纪80年代以后。

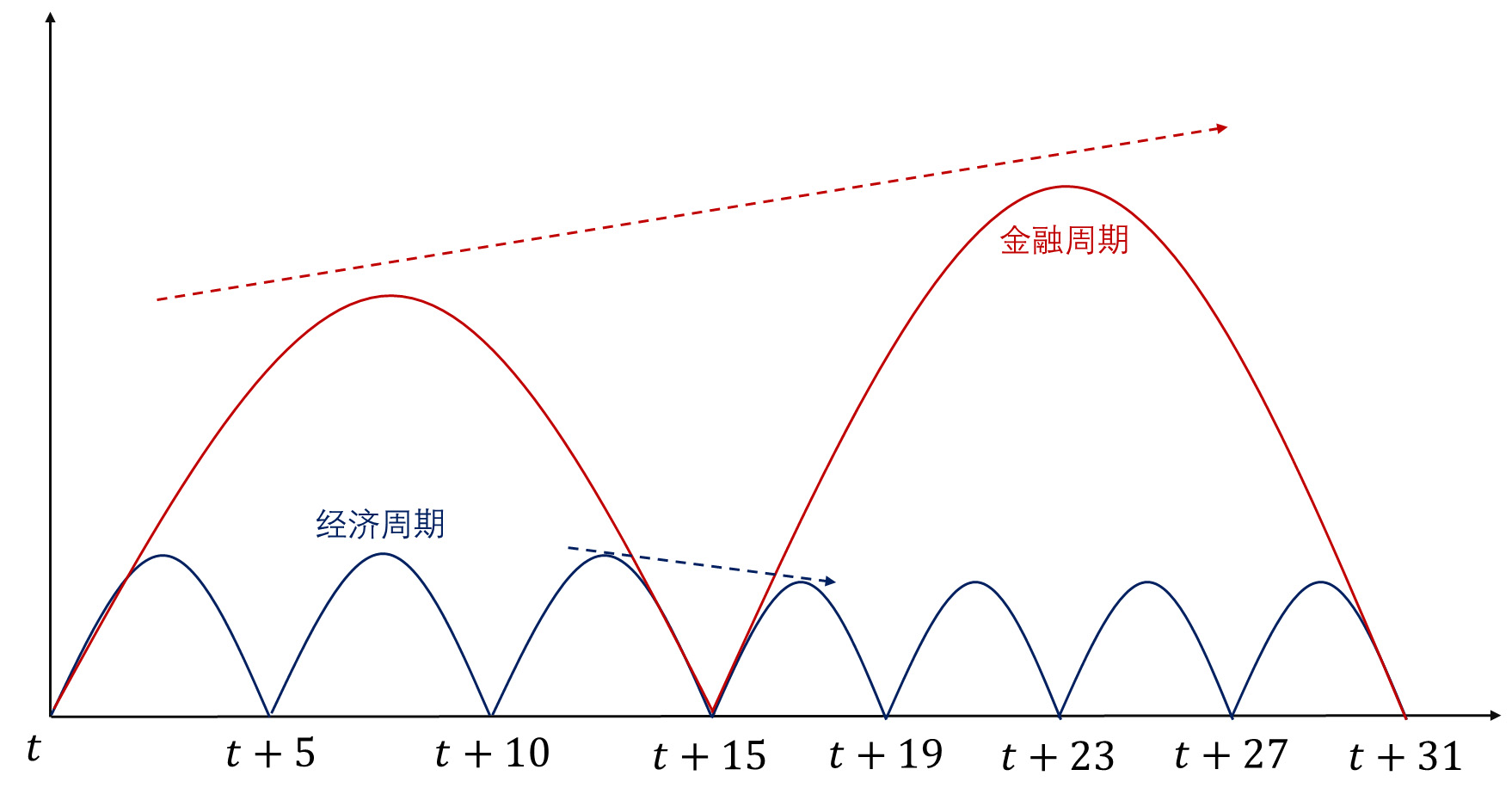

一个特征事实是,金融周期比经济周期的长度更长,幅度——波峰与波谷的距离——更大。金融周期的长度一般为10-20年,经济周期为1到8年。80年代以后,金融周期的长度显著拉长,幅度也在拉大(BIS,2014;Drehmann,2012)。与之相反,二战后,经济周期的长度和幅度却出现了不同程度的收缩(Jordà et al.,2017)。这就意味着,一个金融周期往往包含着多个经济周期,而且随着时间的推移,数量还在增加。

结合过去百年来的特征事实,金融周期与经济周期的嵌套关系可用图1来表示。第1个金融周期包含3个经济周期,每个经济周期长度为5年,故第1个金融周期的长度为15年。第2个金融周期包含4个经济周期,每个经济周期的长度为4年,故第2个金融周期的长度为16年。如箭头所示,金融周期的幅度在拉大,经济周期的幅度在缩小。值得强调的是,现实中,上升周期与下降周期并非对称关系。从历史经验来看,上升周期更长,下降周期更陡。金融周期的事变特征与金融自由化和杠杆的运用有关,而经济周期的事变特征则与大萧条后逆周期政策的调节密切相关。

图1:经济周期与金融周期的冲突

2008年金融危机是由房地产、抵押贷款、金融创新和货币宽松导致的。但有意思的是,决策者们都不约而同把新一轮宽松当作解药。它确实缩短了经济衰退的周期,但随着房地产和股票等资产市场的复苏,杠杆仍在不断抬升,新一轮金融周期又被人为拉长了。

图1显示了金融周期与经济周期之间的冲突:当经济周期在下降(上升)时,金融周期也许在上升(下降)。由于经济周期的频率更高,而且还直接体现在失业问题上,它往往会吸引政策制定者更多的关注。而且,教科书也都是这么教的,实体经济才是福利的源泉。所以,GDP增速下滑或失业率的上升往往是政策宽松的充分条件。这一点从泰勒公式就可以看出,它关注的变量——产出缺口和通胀缺口——都来自实体经济,并未关注信贷、房价和股价等金融变量。所以,每一轮经济下滑都带来了信用的宽松,这是二战之后不断重演的故事。

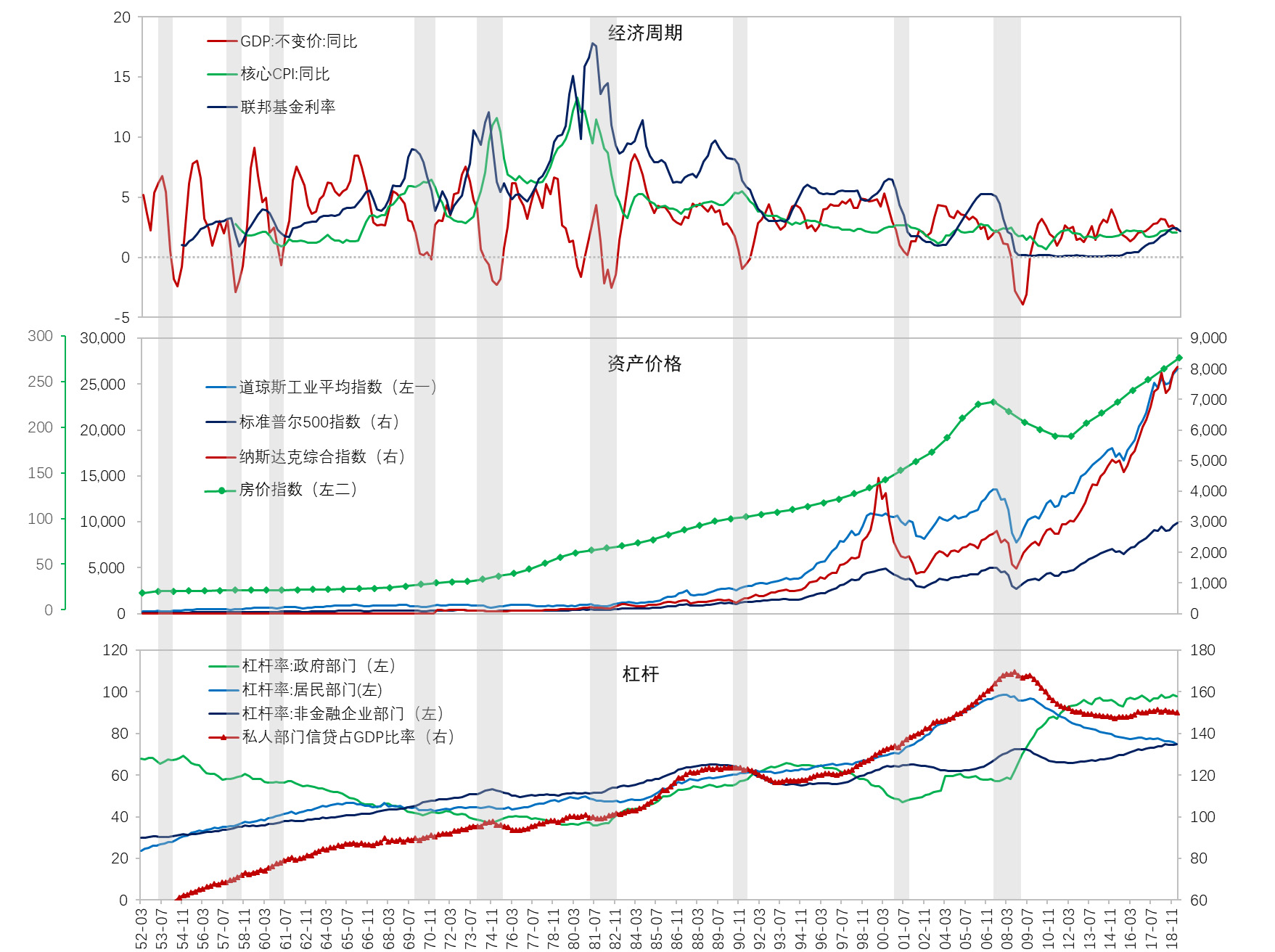

图2-4为二战后美国、英国和日本金融周期与经济周期的冲突情况。每张图由3张小图拼合而成,其中,上图显示的是以GDP和通货膨胀为代表的经济周期,以及政策利率,表示货币政策态度;中图为资产价格,以股价和房价为代表;下图为债务和信用杠杆,显示的是金融周期。

图2为美国的情况,20世纪80年代之后,美国共经历了4次衰退,每一次衰退都对应着GDP增速、通胀和政策利率的下行,这说明货币政策在应对危机上采取了一致的态度——宽松。2008年金融危机的情况有些特殊,联邦基金利率在2009年触及零下限,美联储改用量化宽松(QE)政策,所以本轮宽松的时间最长。

图2:美国经济周期与金融周期的冲突

说明:阴影部分为美国的经济紧缩时期,数据来源于NBER。

积极的宏观政策在短期内均取得了较好的效果,GDP迅速反弹,失业率不断下降,物价也始终处于温和水平。实体经济出现了“大缓和”时代的情景,但金融市场却是另一番景象。房价在2012初触底,2014年前后就恢复到了金融危机之前的水平;股价于2009年年中触底,之后持续走牛,2012年初回归到危机前的水平,之后屡创新高,且创下美股最长牛市的纪录。房地产和股票价格的上升进一步提升了抵押品价值,信用的“滚雪”也越滚越大,结果就是杠杆率的不断攀升。美国的信贷杠杆率不断下降,整体的债务杠杆率也并未显著提升,加杠杆的主要是政府,政府的杠杆率却从危机前的58%提高到今天的98%。

值得注意的是私人部门信贷的趋势。二战之后(1990年除外),几乎每一轮经济紧缩,都伴随着信贷的扩张,而信贷是金融周期最重要的指标。

将2000年互联网泡沫和2008年金融危机的故事作一个对比很能说明问题。如表1所示:第一,GDP方面,前者带来了6个季度的下降,幅度为5.15个百分点,后者的衰退程度更严重,下行周期为8个季度,幅度为6.14个百分点;第二,失业的情况与GDP相似,2000年为8个季度和2.2个百分点,2008年为10个季度和5.5个百分点;第三,股市方面,2000年股市经历了9个季度的下降周期,下降幅度为51%,2008年的时间更短,为5个季度,但下降幅度同样是51%,说明股市下行趋势更为陡峭。第四,最显著的差异出现在房地产市场,2000年的互联网泡沫并未冲击房地产市场,房价并未下降。相反,2008年的金融危机使得美国房地产市场经历了长达15个季度的下跌,跌幅达26%,部分城市房价降幅高达50%。所以说,“大衰退”本质上是金融周期的下行。它带来的冲击更大,持续时间更长。

表1:2001年互联网泡沫与2008年金融危机的对比

说明:“周期长度”仅指下降周期;“下降幅度”为周期顶点与周期低估的差距,房价和股价以指数下降的百分比表示,GDP为增速差,失业率为比率差;股市下降幅度为道琼斯工业指数、纳斯达克综合指数和标普500指数下降幅度的平均值;房价为“房地美房价指数”。

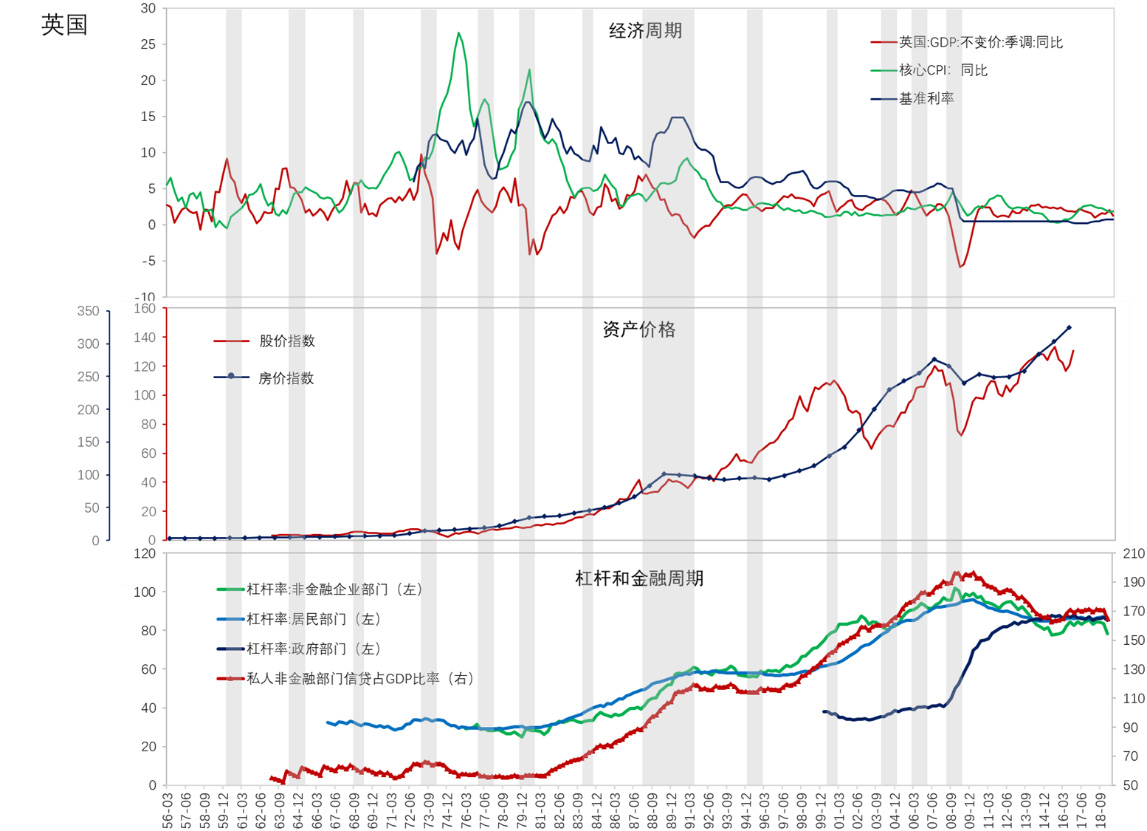

英国的故事大同小异。如图3所示,英国政策利率的高点同样出现在20世纪80年代初。80年代中期后又经历了一段加息周期,且与经济紧缩周期是同步的。所以,紧缩的货币政策引发了衰退这个信念在被反复强化,这也部分解释了过去四十年全球利率持续走低的趋势。但是,这个信念并不一定牢靠。

图3:英国经济周期与金融周期的冲突

说明:阴影部分为英国的经济紧缩时期,其定义为连续3个季度GDP同比增速下降(下同)。

对比2000年和2008年的情况来看,股票价格下降的幅度和周期长度都要大于GDP。与美国一样,2001年互联网泡沫的破灭并未冲击英国的房地产市场。相对于美国而言,2008年金融危机对英国房地产市场的冲击也相对较小。根据CEIC全英房屋价格指数数据,持续时间为6个季度,降幅为20%。

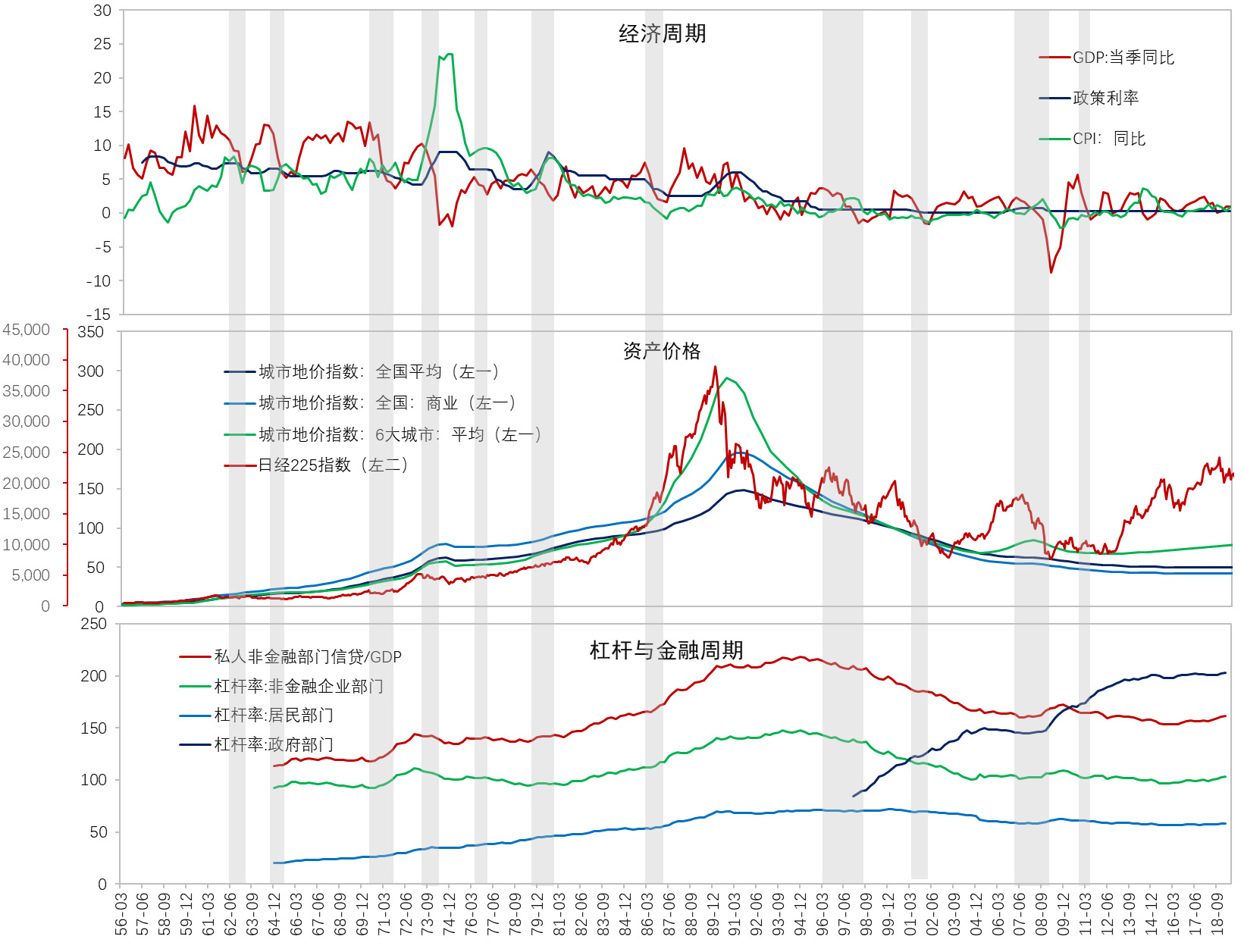

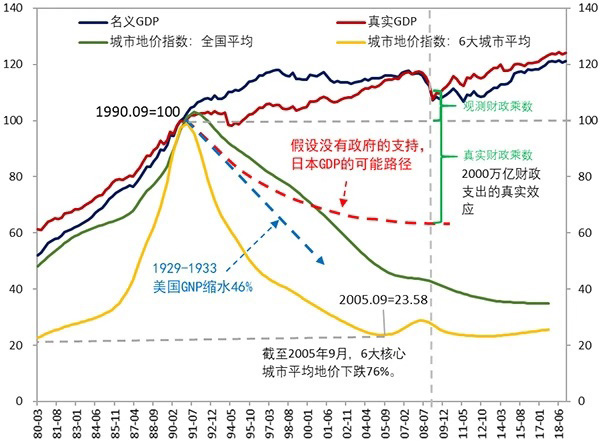

日本的故事略有不同,但却是金融周期和宏观政策研究的范本。如图4所示,1989年12月,日经225指数触及历史峰值——38915.87点;GDP峰值出现在1990年第3季度;以土地价格表示的日本房地产市场在1991年第3季度达到顶点。为应对危机,日本政策利率一路下行。1990年第3季度为5.75%,1995年3季度后一直位于1%以下,并长期保持在0.1%的水平。

图4:日本经济周期与金融周期的冲突

过去近30年时间里,日本的资产价格从未复苏到1990年的水平。股市有过两次明显的反弹,“安倍经济学”对股市有明显的刺激作用。土地价格并未出现复苏迹象。如果说房地产价格和私人非金融部门的信贷是金融周期的核心指标,那么至今为止,日本仍处在上一轮金融周期的尾巴上,这与Jordà et al.(2017)的研究结果是一致的。他们考察了金融周期三阶矩的特征,发现有明显的左偏特征,即一旦发生严重的金融危机,其对实体经济和资产价格带来的影响可能会非常大。这主要取决于金融周期的上升阶段在多大程度上被宏观调控政策人为地拉长了。回忆日本1990年之前所采取的积极的财政政策、宽松的货币政策和金融开放政策,以及不断累积的房地产泡沫,或许可以更好地理解金融周期理论的现实意义。

日本故事的另一点不同在于“资产负债表衰退”和实体经济稳定并存。(Richard Koo,2001;2008)。如图4所示,日本的非金融部门信贷(占GDP的比例)、非金融企业部门和居民部门杠杆在1993年触顶后便一路下行,唯独政府部门杠杆快速上行。这就是金融周期的后遗症。在金融周期的上升阶段,抵押品价格与债务杠杆形成正反馈循环,一旦金融周期出现了拐点,转而向下,由于债务刚性——债务的名义值是固定的,如银行信贷——的存在,抵押品价值的缩水会损害贷款人的资产负债表,尤其是银行。而一旦金融机构陷入修复资产负债表的困境,金融市场向实体经济输血的功能就瘫痪了。日本的特殊情况还在于它的人口老龄化问题,这使其经济潜在增速也在不断下滑,再加上创新乏力,实体经济缺少赚钱的机会。需求侧和供给侧的共振导致了所谓的“失落的二十年”。但日本的实体经济并未出现衰退(参考图5),原因在于日本实施了较为宽松的货币政策和积极的财政政策(Richard Koo,2008),从图4中的政府杠杆也可以看出。

图5:日本房价泡沫破裂后,经济仍在增长。

让笔者纠结的问题是,日本政府所采取的政策究竟是功还是过?可以断言,如果没有量化宽松的货币政策和积极的财政政策,日本的GDP一定会下行,失业率一定会上行。但是,日本过去几十年所经历的经济持续低迷现象,又是何缘故?Richard Koo所开出的药方是否也有一定的副作用?日本首相安倍还声称,在通货膨胀率达到2%的目标之前,会一直采取“安倍经济学”的“三支箭”来刺激日本经济。钱从哪儿来?发行政府债券。所以日本政府的杠杆是全球政府杠杆中最高的,BIS口径下的日本非金融部门杠杆率也远远超过其他国家。

实际上,日本经济就是现代货币理论(MMT)的经典案例,只要没有通货膨胀,就可以一直采用政府花钱的方法来刺激经济。真是这样吗?

笔者认为,在一个金融化的世界里,MMT的约束条件不应该只有通货膨胀,更为重要的是杠杆率,是债务存量本身。想象一下,加杠杆的临界点是什么?也就是说,国家何时会陷入明斯基所说的庞氏融资阶段?一旦每年的GDP流量小于存量债务所产生的利息时,国家实质上就破产了。怎么才能防止破产?零利率(或者负利率)?这样增量债务就不会产生额外的利息负担。再或者是延长债务的期限?这些都是现实的故事,但问题是,治标不治本。

美国二战后经历了长达三十多年的去杠杆时期,一个显著的特征事实是GDP增速长期高于债务利息,这是宏观去杠杆的充分条件。所以,在利率下行的同时,如何提升GDP增速也很关键。所以,治标治本的药方是,人类需要一场新的科技革命。

(作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司