- +1

上班出行有多“南”?无人驾驶跨时代变革

“很多互联网智能汽车还是在辅助驾驶,但相信未来智能算法的提升和汽车硬件的提升,无人驾驶离我们真的指日可待。”首汽约车高级运营总监王辉对无人驾驶充满期待,“无人驾驶会给我们带来更合理的出行路线,更顺畅的通行秩序和更安全的出行环境。”

在职场,人们对出行方式一直都有着什么大的情绪,公交地铁嫌挤,开车担心停车和拥堵,打车有打不到车的无助。

总体来说,职场人打车“叫不到车”时是最崩溃的,是职场生活的最大痛点,可谓是出行过程中的“至暗时刻”,充满焦躁和绝望。

未来的无人驾驶就成为职场的一种新可能。

那么,今天职场君就给大家介绍一下无人驾驶的行业情况——

世界各国的主要产业和汽车产业所处的位置

要特别确定对自动驾驶和移动出行服务产生影响的产业,首先就要了解各国产业结构的差异。在这里,我们将各国的主要产业,按照2015年度的利润大小进行了排序,并从中发现几个有趣的现象( 图3-1)。

第一点是以汽车为中心的运输机械产业在各国的产业结构中所处的位置。在日本,运输机械产业是仅次于金融产业创造利润的产业,而且由于自2016年度开始的日本中央银行的负的金利政策,金融产业的利润出现大幅度下滑等,金融产业对政策的依赖程度较大,实际上运输机械产业可以说是目前最赚钱的产业。

不过,在中国和美国,在利润排行榜上,运输机械产业只能对其他产业甘拜下风。处于日本和中美之间的是欧洲(在欧洲,德国也跟日本一样,在产业结构上以汽车产业为主导)。因此,在日本和欧洲,在普及自动驾驶和移动出行服务的过程中,汽车制造厂商将发挥较大的作用,或者很有可能普及的速度会因为汽车制造厂商的想法的变化而发生改变。

那么在各国的产业结构中,除了汽车产业,还有哪个产业将牵引自动驾驶和移动出行服务的普及呢?在这里,特别值得关注的是广告和信息通信服务产业所处的位置。美国的谷歌公司、亚马逊公司和优步科技公司等都受到广泛关注,在普及自动驾驶和移动出行服务的过程中,这些以信息通信技术为主的新兴服务的经营者将发挥较大的作用。这些广告和信息通信服务产业所处的位置,实际上还会根据国家的不同而出现较大的差异。

毫无疑问,美国是广告和信息通信服务产业中存在感最大的国家。就利润而言,美国的信息通信产业拥有汽车产业近10倍的剩余资本的投资能力。实际上在美国,牵引自动驾驶和移动出行服务开发的正是信息通信服务的经营者。在很多情况下,美国的GM公司和福特公司等既存的汽车制造厂商,在这方面只是作为这些服务经营者的出资方或合作伙伴。

紧随美国之后,中国是广告和信息通信服务产业中存在感较大的国家。信息通信产业创造的利润仅次于进行基础设施建设的建筑产业和不动产产业。实际上主导中国的自动驾驶开发的正是百度等信息通信的经营者,而汽车制造厂商的开发主战场则在电动汽车的开发上。不过,即使是在汽车产业拥有较多剩余资产投资能力的日本和欧洲,信息通信产业仍拥有相当强的剩余资产的投资能力。

移动出行服务和四个相关产业

其次,从较为微观的视点出发,我们将考察与移动出行服务相关的各个产业在各国的产业结构中所处的位置。作为与移动出行服务相关的产业,我们将列举以下四种产业。第一种是使用汽车运送乘客的“运输产业”。运输产业还包括天(空运)和海(航运),不过如果只限于陆上交通,那么可以大致分为铁路系经营者,以及除此之外的巴士和出租车系的经营者(特别是在日本,很多情况下私铁经营者还提供一站式的巴士和出租车的业务,不过为了方便起见,也将这些经营者作为铁路系经营者)。

第二种是用卡车等运送货物的“物流产业”,第三种是“零售产业”。这两种产业以前都处于物流经营者顾客产业的位置,现在在与电商的激烈竞争中,通过欧姆尼频道化等形式,出现了与新型移动出行服务相融合的可能性。从这点来看,这两种产业也将成为与移动出行服务相关的产业。

最后是在宏观层面的分析中也曾出现过的“信息通信产业”。这个产业可以大致分为通讯系经营者,以及信息技术服务系经营者。以前,信息通信产业的作用是为运输﹑物流和零售业提供信息通讯的基础设施,现在在此基础上,如亚马逊公司这样的电商经营者与零售业竞争,优步公司和新加坡的Grab公司等新型移动出行服务经营者与既存的运输行业和物流行业竞争,信息通信产业正在通过更加直接的形式,逐渐成为移动出行服务市场中的主要产业。

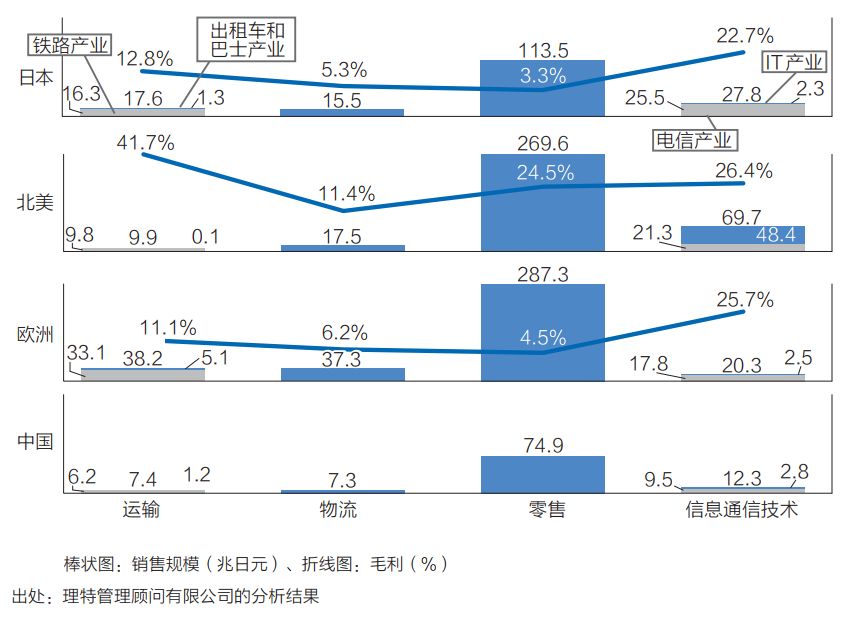

跟移动出行服务相关的产业所处的位置

如果将这四种相关产业在各国的市场(销售)规模和利润水平(毛利)进行比较,那么就会看到非常有趣的现象( 图3-2)。例如,如果将各国的运输产业按经济规模进行比较,那么就可以知道欧洲运输产业的规模较大,而美国的市场规模较小。另外,在运输产业中,与巴士和出租车系相比,各国的铁路系都拥有较大的市场。

特别是美国,在铁路系中,存在着通过将业务范围限定于长距离(横断大陆)的货物运输上而提高利润的经营者。不过在城市交通中,由于城市交通以国营巴士和个体出租车为主,几乎不存在从事这方面业务的大的经营者。这点也特别表现在巴士和出租车系经营者的规模都极其有限的情况上。形成这种情况的大背景是美国的信息通信系经营者都在积极地扩大移动出行服务业务。

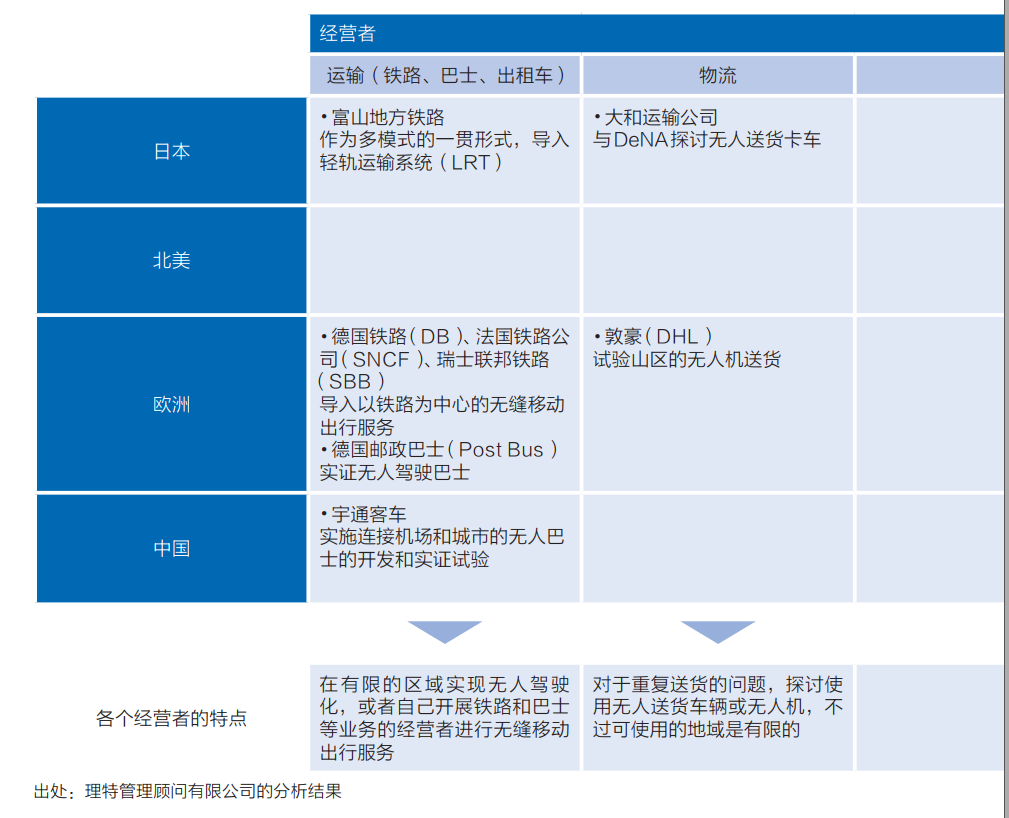

不过在日本和欧洲,铁路系经营者的存在感较大。今后在普及移动出行服务的过程中,对于移动出行服务,是把它作为与自己既存服务竞争的对象,还是把它作为自己既存服务的一种补充,铁路系经营者的想法将对市场的形成产生较大的影响。例如在德国,德国铁路(DeutscheBahn:DB)在开发以自己公司的铁路业务为中心的无缝移动出行服务上较为积极,并且对共享汽车等也积极地进行投资( 图3-3)。另外,在欧洲,巴士和出租车产业已具有一定的规模,处于和铁路系的公共交通相互补充的位置。

如果将物流产业也按经济规模进行比较,那么可以看到与日本和欧洲相比,美国物流产业的规模特别有限。形成这种情况的背景是,由于电商带来的最后一公里物流需求的迅速增加,信息通信技术的经营者也纷纷加入进来,在替代服务的开发上,展开激烈竞争。

零售产业的规模则几乎和地区的经济规模呈正比,与其他产业相比,零售产业的销售规模要大十倍。零售业的业务形态今后将如何发展,可能会对各国移动出行服务的改革产生较大的影响。另外,相对而言,美国的零售业经营者利润较高,在开发新型服务的剩余资本的投资能力上,美国企业处于优势。

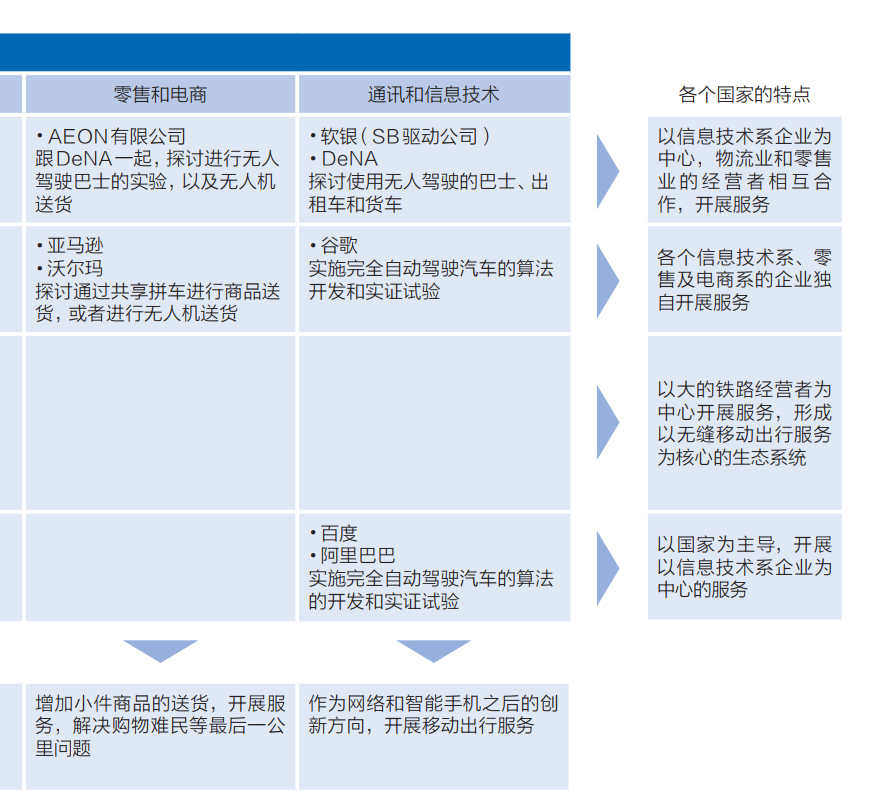

实际上,美国的沃尔玛公司正在与新型移动出行服务的经营者积极进行合作,例如,在对抗电商的网上超市业务中,为了确保商品的送货方式,沃尔玛与优步进行合作等。在日本, AEON公司一直都把地方城市的购物中心作为自己的核心业务,现在也开始进行新型移动出行服务的开发,例如,通过使用自动驾驶技术,实现购物中心内迎送巴士的无人化等。

美国在信息通信产业上较为突出

在最后的信息通信产业上,与其他产业的规模相比,美国非常突出。其次,日本的规模也较大。不过,在欧洲,运输和物流等既存的移动出行服务的产业规模达到日本的近二倍,而相比之下,欧洲信息通信产业的规模则相对较小。从中可以知道,在牵引移动出行服务的革新上,欧洲的信息通信产业会力量不足。

而且,在日本和欧洲,与信息技术系经营者相比,通讯系经营者的规模较大,像美国和中国那样单一的信息技术系新兴企业的存在感相对较低。实际上在日本,积极推动移动出行服务开发的是公司内部的创新部门( SB驱动公司),还有推动无人巴士服务,并在无人巴士上使用自动驾驶技术的软银集团,以及NTT 都客梦等移动通信的经营者。

另外,作为日本单一的信息技术系经营者, DeNA是唯一一个在移动出行领域积极开展活动的企业,并宣布了与日产汽车进行全方位的合作。这也证明,至少可以说日本的信息技术系经营者,在开发移动出行服务的过程中,很有可能将发挥与汽车产业相互补充的作用。

想要了解更多无人驾驶的前沿信息,看这里——

《未来的无人驾驶与交通服务》

“共享经济”“共享拼车”“共享汽车”“无人驾驶”等这些热词的流行,使我们意识到:人工智能时代已经来临,并快速发展着。移动出行服务与我们每个人的日常生活密切相关,选择何种出行方式、未来无人驾驶汽车将如何普及,无人驾驶汽车给生活带来了哪些便利等这些问题也成为了我们最关心的话题。本书将从全球性的视角出发,以最专业的态度和最科学的分析为大家全面解读无人驾驶汽车的方方面面。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司