- +1

80后的你,有开始为养老金做准备吗

近日,中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》引起社会极大反响。根据该报告预测,全国城镇企业职工基本养老保险基金将于2035年耗尽累计结余。随后,人力资源和社会保障部回应称,该报告理解不到位,我国能保证养老金的长期按时足额发放。

从近几年大幅鼓励发行养老目标基金,FOF基金,完善个人养老账户等政策上来看,民众必须重视自己的养老投资规划了。

我们先来看下大家如何做养老投资。据图1,2017年中国基金业协会对个人基金投资者的调查显示,63.9%的个人投资者将部分养老金投资于银行存款和国债等低风险投资工具,16%的个人投资者通过购买商业养老保险进行养老金投资,通过投资基金的投资者占比仅为11%。

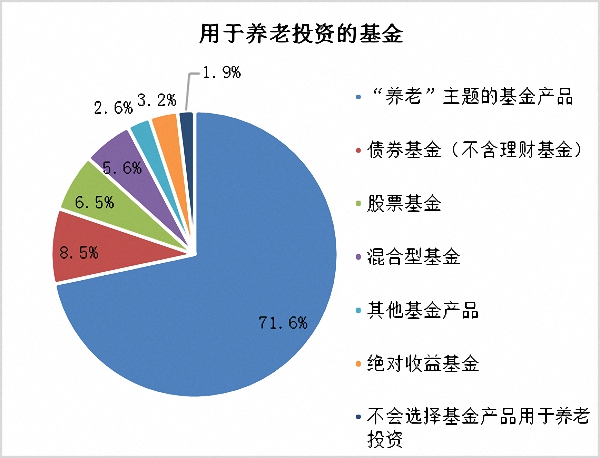

对于养老投资的基金,71.6%的投资者会选择以养老或生命周期为主题的基金。8.5%的投资者会选择投资于债券基金。图2中,选择投资股票基金、混合型基金、绝对收益基金产品的投资者分别占6.5%、5.6%和3.2%。另有1.9%的投资者表示不会选择基金作为养老投资的工具。

图1:个人投资者管理养老金的投资方式 数据来源:中国证券投资基金业协会2017年基金个人投资者投资情况调查问卷,上海证券基金评价研究中心

图2:用于养老投资的基金用途 数据来源:中国证券投资基金业协会2017年基金个人投资者投资情况调查问卷,上海证券基金评价研究中心

从以上数据来看,我国民众对于养老金的投资方式极其保守,多数人选择低风险资产。但是,这种方式能保证退休生活的经济所需吗?

根据国家统计局公布的2015年最新数据:我国男性平均寿命为74岁,女性平均寿命为79岁。我国现行的退休年龄规定为:女工人50岁,女干部55岁,男工人60岁。根据国家统计局公布的社会平均工资与人社部公布的离退休人员人均基本养老金测算,2016年最新的基本养老金替代率为41.95%。根据国家统计局公布的城镇职工年平均工资数据,2017年的最新数据为74,318元。另外,根据世界银行组织建议,要维持退休前的生活水平不下降,养老金替代率不能低于70%。

按照上述统计数据,我们使用了下述假设进行基本测算。

1.男性平均寿命为74岁,女性平均寿命为80岁;

2.男性投资者在60岁退休,女性投资者分别在50岁或55岁退休;

3.国家基本养老保险的替代率为40%;

4.投资者首月工资6250元,并从当下开始为养老进行定投储蓄;

5.每月工资和退休后支出按2.25%的年通胀水平增长;

6.每月工资的20%进行个人养老储蓄账户定投;

7.退休后,基本养老保险收入+个人养老储蓄支出=退休前工资水平的70%;

8.退休后为安全起见,所有个人养老资产均转化为3年期银行定期存款。

这些条件意味着,个人养老储蓄账户对退休后的支出水平影响极大。表1显示,不同年龄开始定投积累养老金所需的最低收益率差异极大。对于50岁退休的女工人来说,如想退休后保持工作期间的一定收入水平,则面临的养老投资形势较为严峻,即20岁开始储蓄也需要4.70%的年化收益。如等到30岁再投资,则需要9.66%的年化收益才能满足养老需求。

表1:按照退休死亡年龄所需积累养老金的最低收益率要求 数据来源:上海证券基金评价研究中心

对于我国养老投资者偏好的银行存款和国债,其收益率可视为无风险收益率。比较几家大型商业银行的5年期定期存款利率(整存整取),目前五年期定存利率最低维持在2.75%,部分银行可高达3.30%。截至2019年5月30日,中债国债十年期到期收益率为3.275%。

同样,商业养老保险中占比最大,带有保证领取方式的传统型养老险预定利率目前较少超过3%。所以,无论是无风险收益,还是养老保险预定收益,均无法满足50岁退休的女工人最低收益率要求,即4.70%。如想实现更高的收益,投资者必须转向其他投资方式。

再来比较股票和公募基金。我们以能够反映中国开放式主动管理基金业绩表现的中国股票型基金指数和沪深300指数作对比。中国股基指数起始日期为2004年12月31日。如图3所示,从长期回报来看,该指数自设立以来至2018年末年化收益率达12.40%,大幅超过同期沪深300指数(8.43%)。如将市场分为上行市场(涨幅大于100%)和下行市场阶段,我们发现股票型基金在上行市场中未体现优势,但在市场普遍下跌的环境中具备较高的风险控制能力。

图3:中国股基指数与沪深300指数走势 数据来源:Wind、上海证券基金评价研究中心;数据时间:2004/12/31-2018/12/31

图4回顾了这几种最受欢迎的养老投资模式。我们发现,公募基金或是民众养老投资的最佳工具。与投资股票相比,基金是更分散的投资工具。与个人投资者相比,基金经理们通过更多的投研工作具备更好的投资能力。对于大部分个人投资者而言,投资基金是更轻松、具有更高性价比的投资方式。更为重要的是,主动管理股票型基金的平均收益率可满足在早期开始养老规划的投资者对养老投资的最低收益率要求。

图4:个人投资者养老金投资方式的预期收益率 数据来源:上海证券基金评价研究中心

截至目前,第五批养老目标基金已获批,产品数量共达74只。养老目标基金为混合型基金,可“一站式”满足公众养老理财需求,适合不想花费太多精力挑选产品的投资者。但是,养老目标基金并非唯一可用于养老规划的公募基金。股票型基金、债券型基金、混合型基金均可作为合适的投资工具。

总体来看,合格的养老投资基金一般符合以下几个共同特征。

1.根据自身的风险偏好选择合适资产类别

我们知道,对于投资来说,资产配置是最终结果的主要贡献者。即资产大类的选择比同类别中基金的选择更为重要。每个投资者的自身情况、对流动性的需求、投资期限、税收情况决定了投资者的风险偏好。这里,我们希望投资者能理性审核自己的风险偏好,因为它意味着实际风险承受能力,而不是心理因素造就的偏好。风险偏好高的投资者可配置更高比例的风险资产,而风险偏好低的投资者应配置更低比例的风险资产。根据风险偏好得出的投资组合将决定投资者的预期收益区间,即投资的关键不仅在于收益,而在于为获取收益所承担的风险有多大。

2.回避股票仓位调整范围大且可大幅度择时的混合型基金

我国混合型基金中,部分产品对于资产配置的限定非常宽泛,如一些基金股票仓位可在0-95%之间大幅波动。实际运作中,部分基金也频繁择时。这类基金无法给予明确的风险预期,难以有效匹配养老投资目标。

例如,距离退休时间很长的年轻投资者期望承担更高的风险获取更高的潜在回报,但此类混合型基金可能持续保持较低风险偏好而导致该类投资者并没有如期匹配相应风险,付出了不必要的机会成本。而接近退休的投资者本当降低风险承担能力以控制风险,但此前保持低风险运作的混合型基金可能突然提高风险暴露,导致承担了过高的风险而遭受损失。因此,我们不建议选择仓位调整幅度大,择时频繁的混合型基金作为养老投资标的。

3.经验丰富的基金经理

不可否认,基金经理是决定基金表现的最主要因素。在该群体中,投资者应挑选经验丰富的基金经理。我们不否认存在经验浅薄的基金经理创造亮眼业绩的个案。但多数情况下,新基金经理缺乏对市场的认知和敏感度。如市场风格转变为其不熟悉的领域,他们通常很难抓到机会或及时规避风险。这是我们强调的能力圈。每个基金经理都有他的能力范围。经验丰富的基金经理亲身经历的牛熊市给他们带来的深刻体会使他们更能从容应对下一次的市场反转。

4.风格不易飘移的基金

首先,投资者需要找到和自己投资理念相比配的基金。假如你是忠诚的蓝筹股拥护者,那么你不应投资重仓中小板的权益类基金。

由于养老投资基金需进行长期持有,投资者对风格飘移的问题应该更加重视。多数基金都面临着频繁更换基金经理的窘境。而风险点就在于新上任的基金经理与之前基金经理的风格大相径庭。这将使得基金的收益和风险水平大幅偏离投资者预期。虽然投资结果不一定差,但显然该基金与投资者初衷有所差别。所以,投资者应重新审核基金是否还适合自己。

5.横向比较比纵向比较更有效

投资者容易过多依赖过往业绩,但现实却是,历史业绩并不代表未来业绩。在挑选基金产品时,投资者应把多只符合自己要求的基金间做横向比较。另外,需要注意的是,虽然各个产品设立的业绩比较基准不同,但投资者完全可以根据基金的投资方位,使用一个最具有代表性的指数做比较基准。比如,在对比股票型基金时,如果它们的投资范围是A股全市场,那么投资者可用中证 800指数作为它们的业绩比较基准。

6.相对低廉的基金费率

基金费率是投资者较为关注的因素。在我国基金市场中,投资者面临的基金费率包括申购费、管理费、托管费和赎回费。尤其针对长期持有的基金,费率的差异在长期复利下,可对最终收益产生很大的负面效应。举例而言,如两只类似基金的费率差异为0.5%,那5年后,低收费的基金的累计收益将超越高收费基金2.5%。

7.相对适中的换手率

根据数据统计,我们观察到2015年以来各年度主动管理偏股型基金的夏普比率与换手率大致呈现倒“U”型曲线关系,即随着基金换手率增加,基金夏普比例通常先升后降。借助面板门限回归模型,我们对2015至2017年完整运作的349只主动管理偏股型基金产品进行测试。我们得出在中等换手率区间内(年化换手率112%至288%),收益率及夏普比例中位数更优的结论。借此,我们需要提醒投资者们谨慎对待高换手率的基金。

最后,我们要提醒投资者们在做好以上选基的功课后,坚定自己的理念,不要轻易地被各种销售“噱头”和听起来很美好的承诺所欺骗。在此,我们再次呼吁大家重视自己的养老理财规划,为未来做好积极的准备。

(作者王馥馨、刘亦千为上海证券基金评价研究中心分析师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司