- +1

涨知识|房屋赠与免征个税,但以后你可能还会面临这些费用

近日,关于“父母将房屋产权无偿赠与子女及子女继承父母房产是否需要缴纳个税”的问题引发热议。

6月25日,财政部、税务总局发布《关于个人取得有关收入适用个人所得税应税所得项目的公告》,对上述疑问给予解答,简单来说,父母将房屋产权无偿赠与子女是免征个税,一旦父母不幸离世,子女继承父母房产也无需缴纳个税。不过,房屋产权无偿赠与虽然免征个税,但仍需缴纳3%契税及少量转移登记费及产证印花税。

房屋产权无偿赠与子女免征个税

所谓赠与,是指赠与人将自己的财产无偿给予受赠人、受赠人表示接受的一种行为。这种行为的实质是财产所有权的转移。赠与行为一般要通过法律程序来完成,即签订赠与合同,也存在口头合同和其它形式。

那么,父母将房屋产权无偿赠与子女是否需要缴纳个税呢?

财政部发布的《公告》明确,房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。

不过,按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

这也意味着,无偿赠与房屋产权需要缴纳个税,但是无偿赠与子女等直系亲属,无需缴纳个税。

子女继承父母房屋产权免征个税

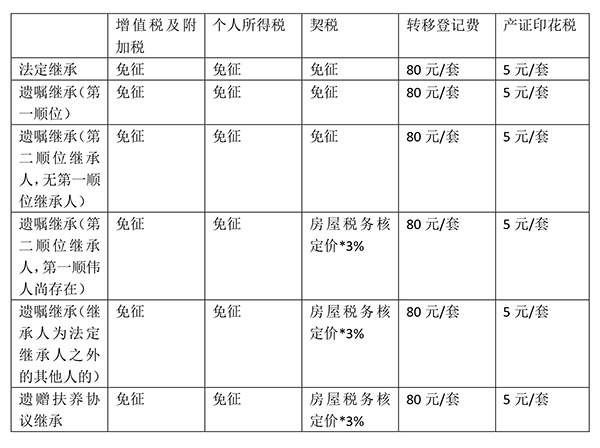

所谓继承权,是指继承人依法取得被继承人遗产的权利,继承从被继承人死亡时开始。继承开始后,按照法定继承办理;有遗嘱的,按照遗嘱继承或者遗赠办理;有遗赠扶养协议的,按照协议办理。

其中,法定继承中,遗产按照顺位继承。第一顺序:配偶、子女、父母。第二顺序:兄弟姐妹、祖父母、外祖父母。

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。丧偶儿媳对公、婆,丧偶女婿对岳父、岳母,尽了主要赡养义务的,作为第一顺序继承人。

遗赠抚养协议则是公民可以与扶养人签订遗赠扶养协议。按照协议,扶养人承担该公民生养死葬的义务,享有受遗赠的权利。

按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,对当事双方不征收个人所得税。

简言之,子女继承父母房屋产权无需缴纳个税。

免征个税后,无偿赠与还需缴纳其他税费吗?

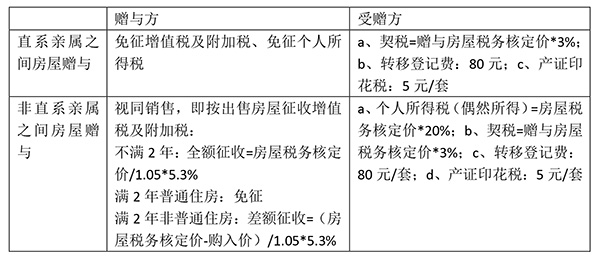

多位业内从业人员指出,直系亲属之间房屋赠与虽然免征个税,但仍需缴纳契税、转移登记费及产证印花税。

而对于非直系亲属之间的房屋赠与,赠与方则视同销售,按出售房屋征收增值税及附加税;受赠方也需按“偶然所得”缴纳个人所得税。

其中,房屋交易过程中直系亲属认定范围包括:配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;丧偶儿媳对公、婆,丧偶女婿对岳父、岳母,尽了主要赡养义务的,可视为直系亲属。

对于直系亲属而言,受赠方主要承担的税费为3%的契税,即赠与房屋税务核定价*3%。

以一套满5年90平以内400万元的普通住宅计算,如果父母将房产赠与子女,则赠与税费为12万元。

对比二手房交易买卖税费而言,则只需缴纳1%的契税,即4万元。

对于子女等法定继承人依法取得被继承人房产的,契税是免征的,用费仅收取少量转移登记费及产证印花税。

具体税费可参考下图(以上海为例,地区之间或有差异,具体查询不动产所在地政府规定)

可以看到的是,虽然房屋赠与子女等直系亲属免征个税,但房屋赠与之后再出售,相比二手房交易所缴纳的个税就有很大的差异。

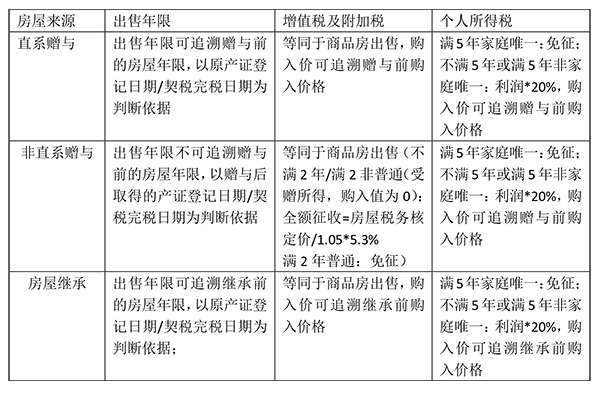

按照《财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号),受赠人转让受赠房屋的,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为受赠人的应纳税所得额,依法计征个人所得税。

如果是直系赠与房屋,一旦赠与房屋想要再上市,满5年家庭唯一住房免征,年限不满5年或满5年非家庭唯一,则个人所得税将付利润的20%。

对于继承房屋再上市的交易的,同样适用满5年家庭唯一住房免征;不满5年或满5年非家庭唯一:利润*20%,购入价可追溯继承前购入价格。

举例来说,相同情况下,以当前一套市场价值400万的房产来说,如果父母的购入价为100万,在赠与及继承时的核定价为300万元,则直系赠与及房屋继承所缴纳的个人所得税为(400-100)*20%,即需缴纳个人所得税60万元。

房屋受赠及房产继承之后上市交易税费征收:

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司