- +1

中信出版集团IPO过审:图书零售市场码洋占有率第二

6月19日起,中信出版集团股份有限公司(下称中信出版)正式在新三板市场终止挂牌。

此前的6月17日,中信出版发布首次公开发行A股招股意向书,拟在深交所创业板发行不超过4753.79万股新股,占发行后总股本的25%。其IPO申请已于6月14日获证监会发审委审核通过,招股书显示,中信出版预计发行日期为2019年6月25日。

中信出版是2008年由中信出版社整体变更设立,公司的注册地点在北京市,注册资本为1.42亿元,主营图书出版与发行、书店零售及其他文化增值服务。招股书最新披露,中信出版在全国机场、写字楼、大型商业中心等区域开设的中信书店数量已达87家。

招股书显示,中信出版拟在深交所上市,保荐券商为中信建投证券。本次公开发行募集资金扣除发行费用后,将全部用于主营业务,包括“内容+”知识产权投资与运营平台建设项目、智慧生活服务体系建设项目、管理运营体系升级改造项目等。

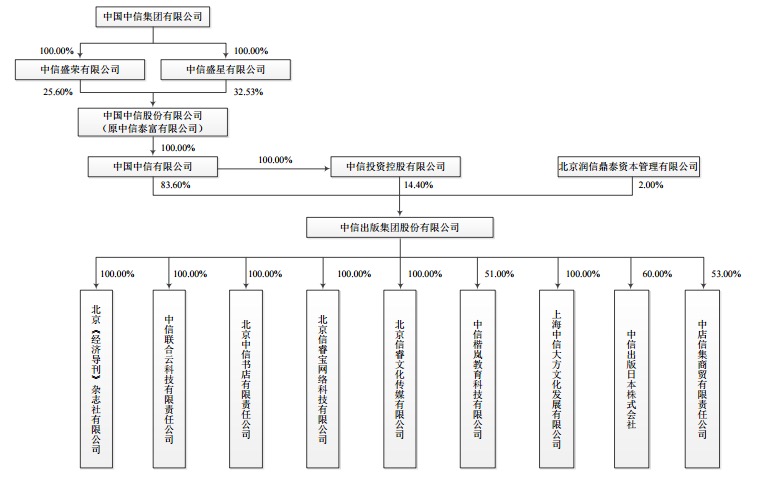

中信集团是实际控制人

本次A股发行前,中国中信有限公司(下称中信有限)直接持有中信出版83.6%的股份,并通过其全资子公司中信投资控股有限公司(下称中信投资控股)间接持有中信出版14.4%的股份,合计持有中信出版98%的股份。

而且,中国中信集团有限公司(下称中信集团)通过其控股子公司中信有限和中信投资控股合计持有中信出版98%的股份,依其可实际支配的股份表决权能够实际控制中信出版,因此认定为中信出版的实际控制人。

招股书显示,北京润信鼎泰资本管理有限公司(下称北京润信鼎泰)持有中信出版2%的股份,为第三大股东。

在本次发行后,中信出版的股权将发生变动,社会公众股将占有中信出版的25%,所以中信有限的持股比例变为62.7%,中信投资控股持有10.8%,北京润信鼎泰的持股变更为1.5%。

值得关注的是,因为三位股东都是国有股东,根据《境内证券市场转持部分国有股充实全国社会保障基金实施办法》的相关规定,中信出版上市后,中信有限、中信投资控股将以上缴资金的方式履行国有股转持义务。

其中,中信有限上缴资金金额为256.69万股乘以发行价格,中信投资控股上缴资金金额为13.51万股乘以发行价格。北京润信鼎泰将持有的7.39万股划转给社保基金会。最终转持股份数按有关规定和中信出版实际发行股份数计算。

近三年存货和应收账款均逐年增加

招股书显示,2016年至2018年,中信出版实现的营业收入分别为9.77亿元、12.71亿元、16.34亿元;同期的净利润分别为1.28亿元、1.87亿元和1.96亿元。

值得关注的是,中信出版2016年至2018年的存货账面净值分别为4.17亿元、5.98亿元和6.73亿元,呈逐年增长的态势。

中信出版称,主要是由公司业务规模不断扩大及图书出版行业的经营特点决定的,“如果宏观经济状况、市场消费能力和销售情况发生重大不利影响,公司库存商品的余额大幅提升的可能性将增加,导致存货余额大幅提升的可能性增加,从而对公司的运营情况产生不利影响。”中信出版也在招股书中提示了存货风险。

另外,中信出版的应收账款也是逐年增加。2016年至2018年,中信出版的应收账款账面净值分别为4082万元、4112.07万元和7489.49万元,占同期流动资产的比例分别为3.77%、3.17%和4.97%。在按信用风险特征组合计提坏账准备的应收账款中,账龄在1年以内的应收账款占比分别为87.71%、89.37%和91.70%。

中信出版强调,已严格按照财务管理制度对应收账款计提坏账准备,且通过严格执行应收账款管理制度,积极回笼资金。

“但若公司应收账款无法及时收回,将可能对公司的经营状况产生不利影响。”

主营收入来源仍以纸质媒介为主,图书零售市场码洋占有率排名第2位

从主营业务来看,中信出版的主营业务收入来源仍主要以纸质媒介为主,图书出版与发行业务在2018年实现营收12.78亿元,这一业务的毛利率为38.63%,在主营业务收入中的占比为76.08%;书店零售及其他文化增值业务同期实现的营收为4.02亿元,业务毛利率为36.56%,在主营业务收入中的占比为23.92%。

中信出版也在招股书中对市场份额进行了披露,该公司援引开卷信息的统计数据,2018年中信出版在整体图书零售市场的码洋占有率为2.47%,排名第2位。

“无论是在选题储备和出版规模上,中信出版已成为经济与管理类图书市场的第一品牌,在该领域码洋市场占有率长期保持首位。同时,本公司出版的传记类、学术文化类、心理自助类图书也保持了市场占有率的前五名。”

可以看到的是,2016年至2018年,中信出版的图书销售收入稳步增长。其中,线上渠道销售收入增速较高。

以2018年为例,中信出版的线上渠道收入继续保持快速增长,收入占比较2017年进一步提高;线下渠道收入增速有所放缓,主要是市场整体环境影响所致。招股书引用了开卷信息统计数据,2018年中国图书市场实体书店销售出现负增长,同比下降6.69%。

除了传统的图书出版和发行,中信出版也在拓展新业务,着手教育培训业务作为新的业务模式,以国际教育、职业培训、教育咨询等业务作为未来利润增长点之一 。

招股书显示,2014年11月中信出版与国际教育服务商Kaplan公司合资组建中信楷岚,“目前,此项业务已实现快速增长,但仍处于商业模式、产品品类等的继续拓展中。如果新业务拓展效果未能达到本公司预期,将对本公司未来盈利能力产生不利影响。”中信出版称。

从中信出版的各项业务收入也可看到,其他文化增值部分占营业收入的比重并不多,在2018年该部分占营收的比重仅为3.78%。

面临新媒体等冲击的风险

随着新媒体的发展,传统纸质媒介也受到冲击。中信出版也在招股书中称,向数字出版及新媒体领域延伸开发,争取实现公司业务与新媒体应用的融合发展。

“但目前,本公司主营业务收入来源仍主要以纸质媒介为主,如果今后本公司在数字出版和新媒体应用方面的拓展跟不上社会新媒体的逐渐普及和图书出版数字化技术的变革,则可能对本公司的经营造成一定不利影响。”

另外,中信出版还面临着知识产权保护不力带来的风险,盗版图书和其他侵犯知识产权的各类非法出版物在全世界范围内都屡禁不止。

中信出版在招股书中指出,由于打击非法出版行为、规范出版物市场秩序是一个长期的工作,公司在一定时期内仍将面临知识产权保护不力的风险,以及享有版权的出版物被他人盗版所带来的风险。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司