- +1

就业趋势报告|中国的制造业岗位都去哪了

中国不仅是全球制造业增加值第一大国,也是制造业就业第一大国。近年来,我国制造业就业拐点相继出现,就业规模年均下降逾200万,制造业就业比重已降至德国当前水平。这不由得引人深思:如何解释就业结构的趋势性变动?中国制造业就业是否过早和过快下滑?当前劳动密集型服务业主导的就业增长能否持续?

一、就业结构变迁的三个拐点

新世纪以来,我国就业结构随经济转型升级而调整,出现了三个拐点。

劳动密集型制造业主导阶段。受国有企业改制影响,制造业就业占全社会就业比重从1998年的15.4%下降到2002年的13.6%。中国入世扭转了这一趋势,农业人口大规模转移至制造业,2004年-2008年间制造业年均新增就业580.1万,制造业就业比重提高到17.1%。同期,建筑业和采矿业年均新增204.5万和167.2万人就业,使得二产就业比三产年均多增370.4万。推动就业井喷的是劳动密集型制造业。以富士康为代表的电子设备企业贡献了25%的新增城镇单位制造业就业,纺织服装、制鞋皮革业拉动15%的新增城镇单位制造业就业。

劳动密集型建筑业主导阶段。为应对国际金融危机,2008年-2013年间基础设施建设和城镇化进入加速通道,建筑业成为吸纳劳动力第一大行业,年均新增就业451万人,比上一阶段年均多增246.2万人,比同期制造业年均多增82.6万人。制造业年均新增368.1万人就业,比上一阶段每年少增212万人,其占全社会就业比重在2012年达到19.2%的峰值后下滑。在制造业内部,电子设备行业城镇单位就业每年比上一阶段还多增62.5万人,但纺织服装、皮革制鞋等劳动密集型行业则出现负增长。同期,批发零售以年均新增429.3万人就业超过制造业成为第二大就业行业。

数据来源:《中国统计年鉴》、《中国劳动统计年鉴》、《中国人口和就业统计年鉴》、三次经济普查数据、亚洲生产力组织数据库APO及作者计算。

劳动密集型服务业主导阶段。在2013年达到1.48亿就业规模峰值后,制造业就业开始下滑,此后四年制造业就业下降854.2万人。除了以汽车为代表的交通设备制造业等个别行业在增长外,其余制造业细分行业就业均明显下滑。同期,建筑业也以年均减少23.5万人成为就业净流出部门。幸运的是,服务业发挥了就业“稳定器”功能,同期年均新增1309万人,吸纳了大量制造业流出的劳动力。劳动密集型服务业尤为引人注目,批发零售和住宿餐饮业年均新增就业分别达476.2万和174.1万,两者创造就业的能力超过2004年-2008年高峰期的制造业。

二、制造业岗位都去哪了

从制造业的劳动力需求端分析,中国制造业就业的下降源于效率提升、分工深化和跨境转移这三大因素。

(一)机器换人可解释制造业34%的就业下降

劳动节约型技术进步提高了生产效率。虽然我国制造业就业人数有所下滑,但制造业增加值占全球比重却由2013年20.8%上升至2017年的28.6%。一升一降背后浓缩了我国制造业从大规模人工生产向机械臂、真空吸力、机器视觉系统等自动化场景的转变。

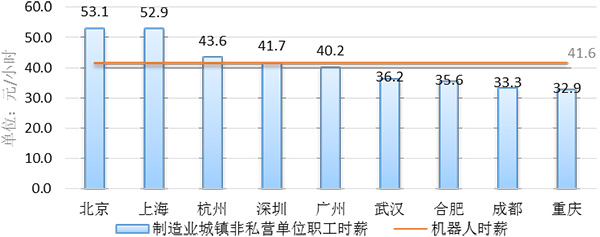

成本倒置推动企业实施“机器换人”。根据国际机器人联盟数据,2017年我国工业机器人平均售价为23.69万元,而根据相关研究,机器人系统集成费用约等于机器人价格,每年维护费用为机器人售价的15%。我们用式(1)估算工业机器人时薪。其中,我们将机器人最低使用年限设为三年,在每年250个工作日中不间断运转,国家统计局公布的2017年制造业产能利用率为77.5%。据此估算,2017年我国工业机器人“时薪”为41.6元。

数据来源:各城市统计年鉴。

机器换人解释了制造业34%的就业下降。中国已连续五年成为工业机器人销量最大且增长最快的市场,2017年共购买13.8万台,占全球销量的36%,超过欧美总销售量(11.2万)。根据国际机器人联盟数据,2017年末中国制造业工人的机器人使用密度达97台/万人,超过世界平均水平(85台/万人),比2013年(25台/万人)高出72台/万人。阿西莫格鲁和雷斯特雷波(2017年)对美国就业市场的研究表明,生产线上每增加1台机器人,就会有3名至5.6名工人失去工作。鉴于中国制造业自动化水平低于美国,我们取该研究中的低值,按式(2)计算中国制造业机器换人的规模。测算结果表明,2013年-2017年,我国新增工业机器人替换了293万名工人,解释了34%的制造业就业下降。

技术进步推动制造业内部服务性环节分离出本部门。制作和装配是制造业的核心流程之一,但并非其产业价值链的全部。得益于信息技术的发展,制造业中的研发、设计、物流、营销等活动,能以极低成本被转移至独立的生产性服务业企业(江小涓,2017年)。当这些工作被外包给信息科技公司、物流公司等企业之后,原本统计在制造业部门的部分岗位就计入服务业部门。近年来,数字技术催生的中国制造业分工深化,是发达国家在相似发展阶段未曾经历的。

市场分工深化是影响中国制造业就业下降的最大因素。利用迄今公布的我国最新投入产出表(2012年),计算出制造业对交通、信息、金融、科研等生产性服务业的中间需求率(生产性服务业的总产出中作为制造业中间投入的比重)约为26.5%。假设近年来中间需求率保持不变,我们按照式(3)计算出2013年和2017年为制造业提供各类服务的生产性服务业人员分别为1595.4万和1898万,因此这四年间有302万就业岗位从制造业企业中分离出来,流入研发、信息、财务、法律等独立生产性服务业企业,解释了35%的制造业就业下降。

劳动力密集型产业向落后国家转移的趋势明显。在加入WTO后,中国劳动力密集型制造业爆发式增长。近年来,随着东南亚和非洲国家低成本竞争优势的显现,我国加工贸易从2013年的8600.4亿美元降为2017年的7588.3亿美元。综合统计局、海关和商务部数据,按“加工贸易出口增加值/制造业劳均增加值”的方法,我们估算出2013年至2017年从事加工贸易出口的就业人数下降了约250万。

全球产业转移表现出“双路线”特征,先进制造业回流发达国家渐成趋势。据美国“回流倡议”(The Reshoring Initiative)组织统计,2010年-2017年间,由中国回流至美国的企业达721家,为美国增加近2.8万人制造业就业,约为美国总回流就业岗位的60%。我们根据2017年中美制造业劳均增加值的差异,估算出2013年-2017年间我国制造业就业岗位回流美国的规模为17万个。综上数据,这四年来,产业跨境转移解释了我国31%的制造业就业下滑。

上文分析表明,制造业就业下降是我国产业转型升级在就业结构上的反映,总体而言符合现代经济发展规律。那么,和发达国家相比,我国制造业就业下降速度是快还是慢呢?

三、中国制造业就业比发达国家下降得更早且更快

相较于劳动人口增长,全球制造业就业是一块做不大的蛋糕。制造业更容易推动一国融入全球价值链,并创造出远超国内市场的需求空间,是一国经济增长的关键引擎,也为数以亿计的蓝领提供了跻身中产的阶梯。不过,由于技术进步降低了劳动力需求,全球制造业就业占各类就业的比重从2000年的15.3%下降到2017年的14.4%。基于国际劳工组织数据,我们发现,尽管全球制造业就业在1991年-2018年间增长28%,但远低于同期全球总劳动人口(15岁以上参与就业的人口)43%的增幅,劳动者从事制造业的机会在下降。

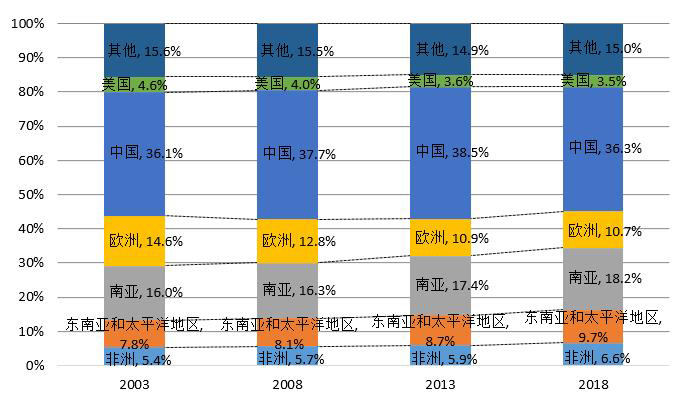

制造业就业是一国制造业竞争力的综合反映。新世纪头十年,美国失去了570万个制造业岗位,制造业就业基础缩减近三分之一。此后,由于国内能源成本降低和自动化生产技术渗透,美国制造业综合竞争力出现反弹,2010年-2017年间新增近100万个制造业岗位,汽车、金属和机械行业尤为抢眼(Abel等,2019年)。在智能制造技术迭代加快的背景下,劳动力等要素成本高低已不是企业空间决策的唯一因素,一国的技术进步速度只有快于要素成本上升速度,才能保持制造业比较优势,并将就业留在本国。在某种程度上,就业本身就是反映一国制造业竞争力的重要指标。中国制造业就业占全球的比重从2003年的36.1%提高到2013年的38.5%,但2018年又下降到36.3%,这不只是要素成本提升的结果。

图3 各国/区域制造业岗位在全球的比重

数据来源:World Bank ,ILO

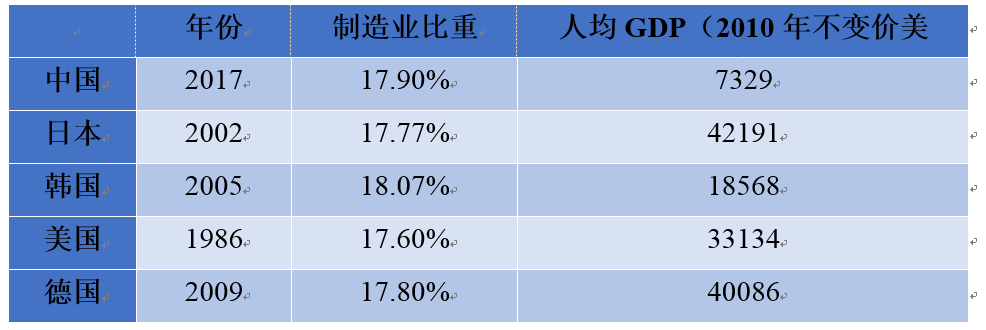

中国制造业就业在人均收入较低时较快下降。哈佛大学罗德里克教授在2018年出版的《贸易的真相》一书中重提发展中国家“过早去工业化”现象。他指出,发达国家制造业就业比重峰值在30%以上,其中德国在上世纪70年代曾接近40%。中国制造业就业比重在2012年就已现峰值(19.2%),比发达国家峰值水平低10个百分点以上。当2017年中国制造业就业比重降为17.9%时,人均GDP为7329美元(2010年不变价美元,下同)。德国和日本制造业就业比重分别在2002年和2009年才降到中国目前水平,当时两国人均GDP都高于4万美元。即使制造业就业比重峰值较低的美国和韩国,人均GDP达到3.3万美元和1.9万美元时,制造业就业比重才降到中国当前水平。

表1 各国达到我国当前制造业就业比重的时间及人均GDP

中国制造业就业下降速度也颇为引人注目。中国制造业就业比重在2014年-2017年四年间下降了1.2个百分点。在中国制造业就业较快下降的背景下,近年来美国和韩国制造业就业比重略有提高,日本和德国则保持稳定。若按近年趋势,中国制造业就业比重将在2020年低于德国。

四、就业结构调整的可持续性

由于技术创新迭代、生产模式重构和国际分工变化,仅用国际历史数据比较判断中国是否“过早去工业化”,难免有刻舟求剑之嫌。但就业结构过快调整提醒我们,有必要辨析当前就业结构调整的可持续性。

(一)中西部地区就业有未充分工业化的隐忧

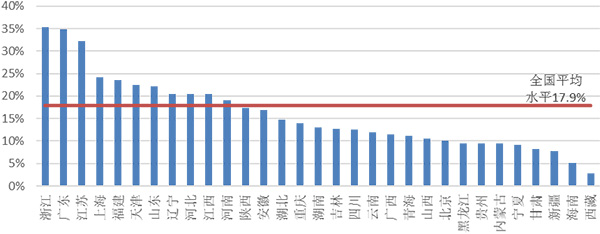

2008年开始,中西部地区加速承接东部制造业转移,2008年-2017年间年均新增121.3万人制造业就业。但2013年后,中西部承接制造业就业增速明显降低。安徽、河南、四川和重庆等我国劳动力输出大省,虽然在2013年-2017年制造业新增就业排名中分列第1位、2位、7位和10位,但近四年四省制造业就业年均增加量较金融危机后的头五年减少了105.2万。如图4所示,我国只有11省(市)的制造业就业比重高于17.9%的全国平均水平。除河南和江西外,其余中西部省份制造业就业比重都低于全国均值,但这些省市整体的制造业就业绝对规模和相对比重已出现下降。西部地区整体制造业就业比重甚至在只有10%左右的较低峰值后就开始下滑,呈现出“未充分工业化”的趋势。

数据来源:《中国劳动统计年鉴》,《中国人口和就业统计年鉴》,各省市统计年鉴和经济普查数据。

(二)劳动密集型服务业就业增长面临不确定性

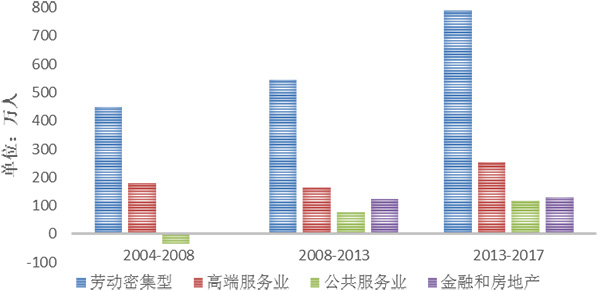

服务业已接替制造业成为新的“就业海绵”,但从细分行业来看,其可持续性不容乐观。在2013年-2017年新增服务业就业中,劳动密集型服务业占61.2%,公共服务业占9.1%,高端服务业和单列的金融房地产业各占19.7%和10%。公共服务业就业在2008年金融危机后有较大幅度提高,但近年来增速趋缓,并不具备较大扩容空间。随着扩张速度放慢,金融和房地产的就业增量近年已略有下降。高端服务业已是服务业中第二大就业来源,但年均新增就业不到劳动密集型服务业的三分之一,且不具备吸纳大量中低端劳动力的能力。未来,劳动密集型服务业能继续扮演就业发动机的角色吗?

数据来源:笔者估算。

互联网平台经济所拉动的就业增长存有不确定性。平台经济提高了服务业就业市场的配置效率,零工经济等新就业形态方兴未艾,吸纳了大批制造业流出的劳动力。例如,根据《2017年滴滴出行平台就业研究报告》,2016年6月至2017年6月,共有2108万人在滴滴平台获得收入,其中18.6%为去产能行业的职工。但一方面,许多互联网企业仍处于亏损和烧钱阶段,相关就业岗位有“虚高”的成分;另一方面,互联网金融、网络直播、网约车等行业都曾因宽松的监管吸纳大量就业,但随着监管收紧,其就业增长的不确定性加大。

(三)服务贸易国际竞争力不强限制服务业就业增长

一个经济体的服务业就业比重是否可以逼近于100%?如果世间存在这样不从事物质生产的经济体,它必有能力形成很大的服务贸易顺差,大到足以购买充足的农产品和工业品。这对于一些拥有独特资源的小型经济体而言是可能实现的,比如依赖旅游业的太平洋岛国,或具备金融等商务服务优势的中国香港地区。对一个大型经济体而言,服务业就业比重的上限取决于其可贸易服务产品的国际竞争力,而这体现在服务贸易顺差上。

由于服务业贸易尚处逆差状态,我国就业增长仍须依赖制造业的强健发展。我国服务业新增就业多集中在面向国内消费的生活性服务业。但只有当制造业高度发达或(且)生产性服务业国际竞争力相当强大时,一个经济体才能创造出足够规模的生活性服务需求。2018年,我国服务业贸易出口额为2327亿美元,进口额则高达5242亿美元,形成2915亿美元的逆差。除旅行和交通,专利特许使用费、金融和保险等生产性服务是发达国家最主要的服务出口,而中国这两项服务的出口额只有美国的6.5%和3.8%。在中国能依靠科技和金融等生产性服务获得足够贸易顺差前,国内就业增长必须有坚实的制造业作为支撑。

五、稳制造业就业是稳就业的关键

虽然服务业成为我国就业增长新引擎,但保持制造业就业稳定仍是稳就业的关键。为此,我们提出三点思路性建议。

依靠“智能+”改造提升传统制造业。应对制造业要素成本优势弱化,必须以智能制造培育制造业新的比较优势。改造提升传统制造业并不是简单地用机器替代人,而应通过拓展“智能+”来赋予制造业新生。要以工业互联网打通需求信息、原料采购、智能制造、物流配送、消费体验等环节,让人、机、物在网络化生产流程中高效互动,将劳动者的灵活性和自动化设备的高效率充分结合,实现从“机器换人”到“机器助人”,提升劳动者的生产效率,提高企业对定制化高附加值产品的柔性生产能力。

依靠完整的产业链提高中西部地区制造业就业。德国政府近期颁布的《国家工业战略2030》指出,研发创新和工艺改进能力须植根于生产的土壤,只有将制造、加工、研发和服务环节置于一个地理空间,才能保持或扩大产业竞争优势,才能为本国劳动者提供多元化且充裕的就业选择。这是德国制造业就业稳定的重要原因。我国应进一步推动全国统一大市场建设,完善中西部地区营商环境,发挥完整产业链带来的综合优势,促进制造业在国内跨区转移中实现产业升级,避免制造企业大规模、成产业链地跨境外流,从而提高中西部地区的工业化水平和制造业就业比重。

依靠产教融合形成制造业人力资本红利。在同样的薪酬待遇下,年轻一代劳动者偏爱工作灵活性更高的劳动密集型服务业。在2018年270万美团外卖骑手中,拥有大学文凭的骑手比例就高达15%。过多新生代劳动者进入低端服务业,不仅限制了劳动者再就业能力和职业上升空间,也导致中高端制造业的劳动力供给短缺。为此,要支持企业和社会力量兴办职业教育,加快产教融合实训基地建设,重点开展订单式培训、定向培训,以“干中学”的模式培养中高端制造业所需要的高技能劳动力,提高制造业就业的含金量和从业者收入,从而提升制造业就业的吸引力。

(作者卓贤为国务院发展研究中心研究员、发展部研究室主任、黄金为北京交通大学经管学院硕士生,本文观点不代表作者所在机构意见。本文首刊于2019年5月6日出版的《财经》杂志,澎湃新闻经作者授权刊发)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司