- +1

美国德国法国日本是如何解决中小企业融资难问题的?

民营中小微企业“融资难”,即经济理论所说的中小微企业普遍存在“融资缺口”(Finance Gap),其含义是指相当部分对经济增长具有重要意义的中小企业,无法从银行、资本市场或其他资金提供者处获得足够的融资,企业对资金的需求远大于金融市场所能提供的资金数量,形成融资缺口。弥合融资缺口,并非是让每个中小企业都获得所需资金,而是指绝大部分对经济增长具有重要意义的中小企业能获得增长所需要的足够资金。

不少人认为,中小企业融资难属于世界难题,不可能克服。其实不然。世界银行和经济合作组织的研究报告都认为,中小企业普遍存在资金缺口主要存在于发展中经济体(见图1、图2)。经合组织的研究报告指出:经合组织国家没有中小企业存在普遍融资缺口的报告。其大多数中小企业都能从银行和其他信贷机构获得足够的信贷。而大多数非经合组织经济体的中小企业资金普遍短缺。美国、德国、法国和日本,是经合组织中弥合中小企业融资缺口的佼佼者,其各具特色的政策措施具有重要借鉴意义。

中小企业融资难问题非常复杂,其内部有规模小、缺少抵押物、信用不足、信息高度不透明和市场不确定等固有弱点,外部环境上存在社会所有制结构、产业结构、经济体制、金融制度、法律制度、市场监管制度、经济政策中诸多不利于中小企业发展的因素,以及市场机制所固有的市场失灵。应对市场失灵的政府干预措施也有很多,比如可从经济管理体制、金融体制和法律制度方面进行改革,以及实行各种专项政策等。本文并不从一般意义上讨论中小企业的自身弱点,也不全面讨论如何应对融资难方面的市场失灵,而是仅以美德法日等四国建立中小企业政策金融制度为例,简要讨论在政府干预措施中建立政策性金融制度的必要性和国际上现有的主要模式,以供研究和借鉴。

(一)美法德日的实践证明中小企业普遍融资难是可以化解的

经合组织的研究报告认为:一些国家的中小企业确实有可能遇到融资缺口,但这一缺口并不是在所有地方都存在。在某些国家 (主要是新兴市场)和某些部门 (如创新型中小企业(Innovative SME)中非常常见,这种现象在中小企业部门非常普遍。一些国家已成功地克服了这一缺口。中小企业的“资金缺口绝不是不可克服的”。

首次揭示中小企业发展存在融资缺口的,是英国议会在1931年成立的麦克米伦委员会递交议会的调查报告。它指出:由于银行等金融机构担心向中小企业提供贷款风险和成本过高,使寻求贷款的中小企业处于不利地位,中小企业的资金需求远大于银行能提供的贷款额度。这就是著名的“麦克米伦缺口”(Macmillan Gap)。英国是世界上首次制定解决中小企业融资缺口方案的国家。市场失灵为政府干预中小企业融资市场提供了理由。英国政府认为融资缺口的本质是市场失灵的一种表现,需要由政府干预加以矫正。为回应麦克米伦报告,英国政府早在1945年就组建国家全额出资的工商金融公司(Industrial and Commercial Finance Corporation),为有发展潜力的中小企业提供融资或担保,使融资缺口大为缩小。二战后,许多经济学家不断深化对融资缺口的研究,提出了“市场失灵”、“信息不对称”和“信贷配给”等许多种理论,各国政府采取多种政策措施完善金融制度体系,矫正市场失灵,所有高收入国家都基本上弥合了融资缺口。

各国通常用融资缺口占国家GDP的比重、未获融资企业的比重、被银行拒绝的贷款申请的比例等多种角度,来衡量中小企业融资缺口严重程度。

据美国全国独立企业联合会(NFIB-National Federation of Independent Business)2018年9月公布的小企业乐观指数报告:只有3%的业主报告贷款“更难获得” (该比例比上年下降了2个百分点,创历史新低),只有3%的业主报告“融资是他们的首要问题”。

据欧盟调查,2017年中小企业“贷款申请被银行拒绝的比例”是:欧盟28国平均为8.57%,其中德国8.36%,法国7.31%,意大利7.82%,英国4.27%,芬兰3.79%,瑞典6.77%,丹麦19.79%,比利时6.37%。在欧盟2017年10月到2018年3月的调查中,“提供熟练劳动力”首次成为欧元区中小企业主要关心的问题,而获得融资则列为“最不重要的问题”。另据德意志银行2014年的调查,只有1% 的企业在信贷申请时被拒绝,只有6%的企业报告获得的贷款比需要的少,对融资感到沮丧的企业比例在2%左右。

发达国家的融资缺口占GDP的比重都很低,但也有差距。2013年美国中小微企业的贷款缺口占全国GDP的比重为1.12%-2.25%,股权融资缺口为0.96%-1.52%,总的融资缺口(融资缺口占GDP的百分比)为2.30%-3.78%,而法国、德国的缺口比美国要高一点(参见表1)。

表1:美法德中小微企业融资缺口(占GDP的百分比2013)

在日本,超过80%的企业经常向金融机构借款,他们的资金来源首先是“金融机构的贷款”,其次是“内部准备金”,然后是“管理人员的个人资金等”。多年来,日本并未发布中小企业普遍有融资缺口的报告。2008年国际金融危机爆发以后,不少中小企业不能按时还贷,日本政府于2013年实施《融资便利法》,仍然使95%或更多的人继续保持银行贷款。

发展中经济体的中小微企业融资缺口则非常严重。据世界银行2017年的研究报告,发展中经济体中小微企业融资潜在需求估计为8.9万亿美元, 目前的信贷供应为3.7万亿美元,缺口5.2万亿美元,东亚和太平洋地区的缺口额2.3万亿美元,占世界总缺口的52%(参见图1、图2)。许多国家的中小微融资缺口占全国GDP的比例都在20%以上,有的国家如巴西达到35%以上。发展受资金紧缺制约的企业占比,中等偏上国家群体占27%左右,低收入国家则达67%左右。

图1:2016年世界中小企业融资缺口分布图

注:颜色最深缺口最大,颜色最浅的国家和地区缺口在10%以下(或无数据),美德法英澳日等的缺口占GDP的比重都在10%以下。

图2:世界中小微企业融资缺口分布图

(二)美德法日中小企业政策金融制度框架比较

美德法日都把扶持中小微企业作为重要国策。美国《小企业法》认为:只有鼓励和发展小企业的实际和潜在能力,才能实现国家的安全和经济福祉。日本《中小企业基本法》认为:中小企业是“创造新产业、创造就业机会、促进市场竞争和搞活区域经济的主体”。美国小企业法规定政府应尽可能帮助、咨询、协助和保护小企业的利益。在这些国家,政府支持中小企业不是权宜之计而是基本国策,不是敷衍塞责而是尽职尽责。

美德法日都认为,中小企业融资缺口的本质是一种市场失灵,弥合这个缺口不能在市场内部找到办法。应对市场失灵,靠向商业金融机构发布文件、行政命令,强制他们为中小企业贷款等都不会奏效,而必须采取必要的顺应客观规律的干预措施。他们最重要的措施之一,就是都建立专门的中小企业政策金融机构,为中小企业提供贷款或担保(其贷款额参见表2),运作上注意遵循市场规律即以间接融资(多数通过商业银行放贷)为主。政策和程序高度透明,法律和市场监督公正严格。

美德法日的政策措施中,最核心、最关键的是建立企业、银行和政府合理分担信贷风险的机制。在此机制下,对于银行来说,政府为银行分担部分信贷风险并促进企业信息透明度提高后,中小企业就是有利可图的巨大信贷市场;就企业而言,由于政府担保而顺利获得信贷,就愿意在政府和银行的指导监督下建立健全的管理制度和透明的财务信息。而对于政府来说,中小微企业的发展创造出促进经济增长、社会创新和充分就业等正外部效应(社会效益),因担保承受的风险可以看作是对中小企业外部效应成本耗费的合理补偿,而这又将进一步促进政府经济目标的实现。总之,这是一个三方共赢的局面。

美德法日政策金融机构所提供的融资和担保并不局限于工业,而是覆盖制造业、服务业和农业领域等各类企业。其融资额在企业全部融资结构中所占比例并不大,如2001年日本政策金融公库和日本商工中金银行的贷款占中小企业贷款总额的比重分别为2.4%和3.5%,合起来也仅占5.9%。但政府的政策金融在促进银行为中小企业融资中发挥了强大的“催化剂”和“杠杆”放大作用。美德法日的融资缺口大大低于发展中国家,这其中的原因很多,但他们都不约而同地注重建设适合国情的政策金融机构本身,就说明了这一政策措施在弥补融资缺口中的特殊意义。

表2:美德法日中小企业数量及政策融资状况比较

一、美国中小企业政策金融制度框架

图3:美国小企业政策金融制度框架示意图

美国拥有最现代化的金融系统,2017年美国商业银行数5787家为世界之最。即使如此,美国政府仍然注重通过政策性金融机构,为有融资困难的小微企业提供信用担保和直接贷款。美国根据《美国小企业法案》设立小企业管理局(Small Business Administration,缩写为SBA,简称小企业局或SBA),各州政府也都建立小企业融资机构,SBA的融资服务网络覆盖全国,州政府则是为本州的小微企业提供融资服务(参见图3)。

美国小企业局为小企业提供融资服务有三个渠道:一是根据《美国小企业法》第7条a款提供“7(a)贷款担保计划”,为小微企业提供创业、业务发展和资金周转等需要的融资,其最高限额为500万美元。其中又分7(a)标准贷款、7(a)小额贷款、7(a)快速贷款和出口快速贷款等项目。小企业局并不为7(a)贷款计划提供直接贷款,而是为那些与小企业局合作,为小微企业放贷的银行或信用社提供75%或85%的贷款担保。二是“504固定资产贷款项目”。该贷款用于小企业购买发展所需的固定资产,如购买办公室、商业店铺、生产厂房和仓储,以及重型设备等投资。购买预算须经小企业局审核批准,贷款结构为:首先是与小企业局合作的有关商业银行提供第一贷款,占该购买预算的50%;其次是由“认证发展公司”(Certified Development Companies,缩写CDC)代表美国政府提供第二贷款,占该购买预算的40%,CDC发放的贷款100%由美国小企业局担保;购买预算的10%则必须由借款企业自己出资。CDC是经SBA认证、授权的非营利公司,负责为符合条件的小企业贷款申请提供贷款,现有270个CDC分布于全美各地,用于504贷款的资金是由美国政府100%担保的债券发行收入;2015年时美国小企业局504贷款为小企业购买资产的融资实绩为42.97亿美元,7(a)贷款担保实绩为235.8亿美元。2017年美国小企业局为小企业提供的担保贷款和直接贷款组合余额为1320亿美元,其中7(a)贷款增加74亿美元,占投资组合的65%。(参见图4)三是根据《小企业投资法案》设立的小企业投资公司(Small Business Investment Company,缩写SBIC)。2018年全国有305家获SBA授权和监管的私营投资公司,这些公司把从私人来源筹集的资金和通过SBA担保在资本市场发债筹集的资金结合起来,以优惠的利率对小企业进行股权和资本投资,到2017年底,已向小企业投资178175笔915亿美元。

图4:美国小企业局2009—2017小企业贷款组合融资额变化图

美国各州政府都为辖区内小企业融资提供担保和直接融资。如加利福尼亚州政府设立小企业扩展基金(California Small Business expansion Fund),由加州小企业融资中心(Small Business Finance Center,缩写SBFC)负责与金融发展公司合作,为小企业提供贷款担保和直接贷款。2014-2018加州为小企业贷款担保4.5亿美元,支持国家小企业贷款计划担保为2.65亿美元。各州政府担保计划都通过美国财政部认证的非盈利公司进行,加州有California Capital、Safe BIDCO等11家非盈利公司受州政府委托为小企业贷款提供担保,参加放贷的有29家商业银行。

二、德国中小企业政策金融制度框架

图5:德国中小企业政策金融制度框架示意图

德国政府中小企业政策金融机构主要有三个:德国复兴信贷银行(Kreditanstalt Für Wiederbelebung,缩写KFW)、担保银行和州立投资银行(参见图5)。

德国复兴信贷银行(KFW)是促进德国中小企业融资最重要的政策银行,其促进功能覆盖全国。KFW是德国政府1948年依据《德国复兴信贷银行法》成立的公法人政策金融机构,2017年底总资产4723亿欧元。最初是为德国战后重建融资,后来发展成促进联邦和各州经济发展的促进银行。其资本结构是联邦政府持有80%,各州政府持有20%。其主要业务是促进德国经济、也承担促进发展中国家的任务。KFW放贷的资金来源于政府财政和向国内外资本市场发行债券,以及自身经营的盈利积累。它发行的债券100%由政府担保。KFW为中小企业提供融资是通过商业银行转贷进行的,借款的企业须通过商业银行向KFW提出贷款申请,由商业银行初审并报送KFW,经KFW和相关商业银行共同讨论并经KFW批准后委托商业银行转贷给企业。企业还贷后商业银行将贷款本金和利息交付KFW,而KFW则将佣金交付商业银行。KFW2014年间接融资1990亿欧元。2017年KFW与中小企业相关的融资占其融资总量的44%(2016年为41%),约有52000家初创企业和中小企业受益。KFW中小企业融资业务由其中小企业银行(SME Bank)开展,2017年业务量为219亿欧元,占KFW国内业务总量的42.27%。

德国的16个联邦州都有一个自主的担保银行,其活动限于为中小企业提供贷款担保,担保计划由联邦组织。其股东是手工业商会、工商会等工商团体以及部分银行机构。由于中小企业分别是这些商会协会的会员,担保银行实际上是中小企业的自助组织,它是免税机构。其担保期最长15年,最高担保额为80%。风险分担机制:往来商业银行承担20%,联邦政府和州政府为担保银行提供再担保(联邦占39%、州政府占26%),为担保银行抵偿了大部分的风险。担保银行从政府的ERP促进项目中得到贴息长期贷款,加上其投资收益使其担保业务有稳定的资本基础。担保银行的佣金是0.8%。担保银行的收益并非由股东分享,而是自动进入储备金。2018年,担保银行共为近5800家公司提供了价值超11亿欧元的担保,担保贷款17亿欧元。

德国支持中小企业的政策性金融机构,还有州立投资银行。如巴伐利亚州的LFA投资银行(LfA För derbank Bayern)成立于1951年,是按照公法设立的促进银行。其任务是为中小企业以及诸如基础设施、环境保护、风险投资等特别重要的事业提供融资,业务包括提供贷款、承担担保等。法律允许其在资本市场发行债券融资,州政府是银行的担保人。2015年,该银行总资产220亿欧元,贷款总量为142.3亿欧元,贴息贷款4.42亿欧元,低息贷款11.77亿欧元,发放银团贷款3.14亿元,为中小企业的创业贷款、成长贷款和创新贷款分别为2.59亿欧元、14.11亿欧元和0.2亿欧元,合计达16.9亿欧元,担保2.45亿元。由此可见,德国州一级的投资银行在为中小企业提供贴息、直接贷款和担保方面也发挥着重要的作用。

三、法国中小企业政策金融制度框架

图6:法国中小企业政策金融制度框架示意图

法国支持中小企业融资的主要政策性金融机构,是成立于2012年12月的法国公共投资集团(EPIC BPI)下属的BPI金融集团(参见图6)。它帮助中小企业获得银行的信贷以及获得股权融资,并提供相关咨询服务。BPI金融集团由法国公共投资集团和法国存款委托基金两个公法机构出资成立(各出资50%),集团设立“BPI投资”和“BPI融资”两个机构。“BPI投资”是投资部门,承担原FSI(法国投资公司)和CDC(法国存款委托基金)支持促进企业创新投资的职能;“BPI融资”是融资部门,承担原Oséo的职能,为中小企业提供融资。Oséo是一个为中小企业提供融资服务的公共机构,由Oséo创新、Oséo融资、Oséo担保等部门合并组成,受法国经济、金融和工业以及高等教育和研究等政府部门的监督。2012年,Oséo并入法国公共投资集团,成为支持中小企业融资机构。BPI融资为中小企业提供直接和间接融资,它和相关民间金融(商业银行和信用合作银行)结成伙伴关系,民间金融机构参股BPI融资,而BPI融资为伙伴金融机构提供贷款额度40%-70%的担保。2017年,BPI集团为中小企业提供贷款72亿欧元(比上年增长5.8%),为中小企业贷款担保额89亿欧元(增长6%),为5000多个创新项目提供援助(赠款、偿还预付款和零利率贷款)13亿欧元。

法国支持中小企业融资侧重于创业和创新。“参与者起始贷款”(Prêt Participatif d'Amorçage –PPA Loan) 和“创新发展合同贷”(Contrat de Développement Innovation -CDI)-Loan) 不需要担保,前者额度为5万到7.5万欧元,期限最多8年,后者额度为4万到30万欧元,期限最多6年。“创新贷款”(Prêt Pour l'Innovation -PPI Loan)是专门支持中小企业新产品商业化的,额度为3万到150万欧元,期限为7年。“创新担保”(Garantie Innovation Guarantee) 的额度为贷款的60%,生物科技的创新担保额度可超过贷款额度的70%。在股权投资方面,参与式股权投资可达300万欧元,战略投资基金参与投资额度没有限制。

法国支持中小企业融资的政策性金融机构,还有法国小企业互助担保公司(SIAGI)。它是由法国工匠和手工业商会于1956年成立的,其股份结构是手工业商会占52.64%、工艺商会占7.96%,法国公共投资集团占15.42%,法国兴业银行、法国农业信贷银行等7家银行占23.98%,SIAGI的主要任务是为小企业提供融资担保。2017年SIAGI共为各类中小企业担保7.79亿欧元。

四、日本的中小企业政策金融制度框架

图7:日本中小企业政策金融制度框架示意图

日本促进中小企业融资的政策性金融机构有三个:日本政策金融公库(JFC)、日本保险协会(CGC)和日本商工中金银行股份有限公司(SHOKO CKUKIN)(参见图7)。

日本政策金融公库(JFC)成立于2008年,是根据《日本政策金融公库》由政府全额出资,主要为支持中小企业发展而成立的政策金融机构。它由原国民生活金融公库(NLFC)、农业、林业和渔业金融公库(AFC)、中小企业日本金融公库(信用保险公库)等多个已建立了几十年的政策金融机构合并而成。其宗旨是根据政府的发展战略,积极支持中小微型企业发展、创新、振兴和海外扩张,以及支持农业、林业和渔业业务的发展,促进日本经济可持续发展。JFC为中小企业提供直接融资,以及为担保协会为中小企业担保提供保险。JFC在全国有152个分支机构,为各地经济振兴做出贡献。2016年未偿还贷款余额为18.39万亿日元 ,微型企业和个体业主贷款7.06万亿日元,占38.4%,中小企业贷款5.69万亿日元,占30.9%。JFC的许多贷款与各商业银行合作进行,它几乎与所有地方银行都有合作,2016年合作贷款总额7322亿日元。

根据《信用担保公司法》成立的日本担保协会(CGC)在确保中小企业和微型企业顺利获得融资方面发挥着极重要的作用。日本政策金融公库为CGC提供担保保险,日本地方政府也为担保协会提供补贴,为CGC分散了风险。目前,日本共有51个CGC(每个县一个,名古屋、横滨、川崎和岐阜等市各一个)。截至2017年底,CGC共担保2473377例,担保额22.21万亿日元;当年担保赔付款35984例3516.90亿日元。担保运作机制:第1步,由企业通过银行向信用担保协会申请担保;第2步,由CGC与JFC签订担保保险合同;第3步,由CGC与私营金融机构签订担保合同;第4步,由金融机构向中小企业发放贷款(参见图6)。万一投保的中小企业贷款违约,CGC为私营金融机构代为支付80%-100%的债务。

日本商工组合中央金库银行股份有限公司(简称商工中金)的前身是成立于1936年的商工组合中央金库,它是日本政府唯一和中小企业团体合办的政策银行,专门为中小企业提供融资服务。2007年底的资本结构是:总资本5220亿日元,政府股本4053亿日元占77.5%,工商团体股本1173亿日元占22.5%。2008年,日本政府为提高政府效率,根据《商工组合中央金库股份公司法》将商工中央金库改制为商工组合中央金库银行股份有限公司,使其逐步民营化。2017年底,商工中金股本金9460亿日元,政府持股1016亿日元,占10.7%,非政府中小企业团体部分持股1170亿日元,占12.36%,贷款余额为86481亿日元。根据改革方案,即使今后政府资本全部退出,商工中金完全民营化,但它仍将继续为中小企业融资服务发挥重要作用。

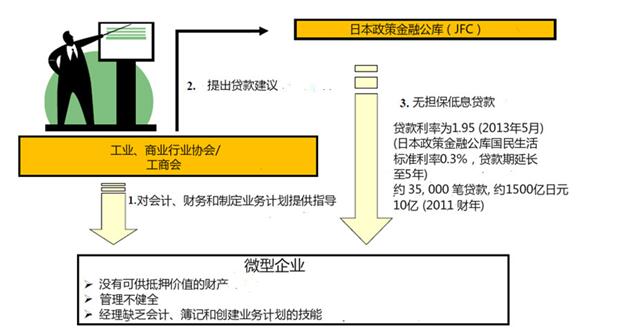

日本的政策性融资体系注重社会力量参与,组织符合条件的非营利组织参与中小企业支助机构体系。一是城市的“商工会议所”和在市町村的“商工会”(它们都是根据“一地一会”原则,依据相关立法依法建立的商会组织),所在区域的全部中小微企业都自愿成为其会员。地方政府为这两个商会设立的企业服务中心提供一定财政补贴,这些组织的“经营指导员”和“记账员”为辖区内所有会员企业提供免费管理咨询服务,经营指导员都经过日本中小企业厅考试认证。银行在贷款前一般会咨询当地商会(参见图8)。二是中小企业厅还在其他工商协会和会计、财务和咨询等事务所中认证一批咨询员,政府会提供一定补贴。这些措施都有利于缩小银行和企业之间的信息不对称。

图8:日本商会、协会在中小企业融资中的作用

(三)结语

美德法日发挥政策性金融机构作用,弥合中小企业融资缺口的措施和经验为我们提供了有益的启示。那么,我们是不是也可以有专门为中小企业融资服务的政策性金融机构体系呢?真心期盼,我们能够在弥补民营中小微企业融资缺口上创造中国经验,做出国际贡献。

(作者浦文昌为中国民营经济研究会理事,全国工商联智库委员会委员)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司