- +1

中国一季度宏观数据解读:工业生产超预期,经济有望持续回升

4月17日上午,国家统计局发布了2019年一季度主要宏观经济数据。一季度GDP同比增长6.4%,与去年四季度持平,经济企稳预期得到验证,底部已现。三月份实体经济数据出现超预期反弹,显示经济向上的动能逐步增强。我们认为消费和房地产投资的回升是经济企稳的主要原因,背后的因素在于偏宽松的财政(实质性减税降费、地方专项债扩大发行)和货币政策的发力等。

一、工业生产超预期,投资仍有发力空间

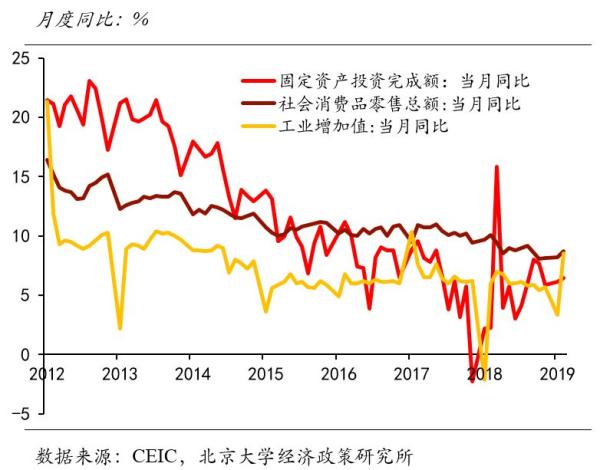

规模以上工业增加值一季度同比增长6.5%,其中3月同比增长8.5%,比1-2月份加快3.2个百分点。反弹幅度大于市场预期。主要原因是相较于往年,今年3月受春节因素影响较小,企业生产强劲,4月工业增加值增速较3月份可能回落。而一季度投资也逐步企稳回升,固定资产投资累计同比增速6.3%,增速较1-2月加快0.2个百分点,一季度以来均呈现上升趋势。未来随着宏观政策逐步见效,我们预计投资增速将进一步提升。

二、房地产投资高位增长,基建投资增长潜力较大

今年以来房地产市场交易活跃,市场回暖,1-3月房地产投资累计同比增速11.8%,增速比1-2月份提高0.2个百分点,维持高位上行趋势。得益于棚改项目的提前开工,1-3月份房地产开发企业房屋施工面积同比增长8.2%,增速比1-2月份提高1.4个百分点,比去年全年提高3个百分点。但1-3月国有土地出让收入增速为-9.5%,使得未来房地产投资增速可能承压。制造业投资一季度累计同比增速4.6%,其中3月同比增速3.7%,较前月回落1.3个百分点,与去年相比一季度呈现明显下降趋势。当前实体经济需求承压,融资环境尚未显著改善,一定程度上限制了制造业投资增速,但高技术制造业与传统制造业投资增速出现较为明显的分化。基建投资累计同比增速4.4%,增速比1-2月份提高0.1个百分点。年初以来地方政府专项债已经启动发行,为基建项目的资金来源提供保障。发改委批复的基建项目数量也有较大增长,预计随着项目的进展,未来基建投资增速有望进一步回升,投资增长潜力较大。

三、国有企业投资继续回升

1-3月民间投资累计值为61492亿,累计同比增速6.4%,较1-2月回落1.1个百分点。其中3月同比增速5.6%,继续延续一季度的下行趋势。国有企业投资一季度累计增速6.7%,较前两个月上升1.2个百分点。资金难以流向实体经济,民营企业和小微企业融资难问题仍在,随着结构性货币政策的逐渐出台,有望缓解民间投资增速下降的趋势。

一季度社会消费品零售累计同比名义增长8.3%,较1-2月份加快0.1个百分点,但比去年同期回落1.4个百分点。其中3月份同比增长8.7%,增速上升一方面受CPI走高推升消费名义值的影响(3月CPI同比增速2.3%,较上月提高0.8个百分点),另一方面临近季末,企业为提升销量促销力度增强,一定程度上拉动消费。但零售中占比较大的汽车类消费数据仍欠佳,汽车类3月份零售额3179亿元,同比增长率为-4.4%,较2月份下降1.6个百分点。一季度最终消费支出增长对经济增长的贡献率为65.1%,消费继续成为推动需求的主要力量。

3月我国出口同比增速为14.2%,相比于上月-20.7%的增速有大幅反弹,超出预期。出口的高增一方面源于春节效应。2018春节较晚开工推迟形成了3月低基数,今年春节提前到2月初,使得出口企业3月份的生产受春节假期影响较小,由此拉高了同比增速。另一方面,中美关系缓和,我国对外出口的形势逐步好转。3月对美出口同比增速为3.7%,上月为-28.6%,有较大反弹。对美贸易差额同比增速32.87%,前值为-29.81%,也有较大改善。3月进口同比增速为-7.6%,较上月下降2.4个百分点,连续四个月同比增速为负,反映内需仍然较为疲软。

从2019年一季度财政数据可以看出,减税降费政策效果初显。为刺激经济,政府先后实施了个税改革与企业增值税改革,执行5000元个税起征点和新的个税税率表,并且降低制造业等行业16%的税率至13%。3月一般公共预算收入同比增速为4%,1-2月同比增速为7%,增长有所下降。其中税收收入同比增长1.9%,1-2月增速为6.6%,有较大程度的滑落。具体来看,个人所得税一季度累计同比下降29.7%,降幅明显,对财政收入增速起到主要拖累作用。3月份一般公共预算支出同比增速15.4%,一季度支出增速15%,高于去年全年增速,主要受地方债发行前置的影响。根据财政收入降低与支出增速上升可见,今年以来个人所得税减税效果较为显著,随着4月1日增值税的减税措施实施,财政收入增速将进一步减慢。全年来看财政政策将仍然为维持经济平稳增长的主要抓手,随着减税政策进一步落实,经济有望企稳回升。

七、货币政策将因时微调,更多运用结构性政策工具精准滴灌

在一季度央行例会,关于货币政策的措辞出现调整。首先,央行对于国内经济形势更加乐观,认为目前国内经济“呈现健康发展”的态势,将经济形势“面临更加严峻的挑战”的措辞变为“不确定性仍然较多”,并且提到了“金融市场预期改善”等。在货币政策的表述上,延续了删除“中性”的措辞,但提到要“把好货币供给总阀门”。不搞“大水漫灌”,并强调“将M2和社融增速与名义GDP增速相匹配”。我们认为,央行并不会为了维持高增长重回加杠杆的老路。给定当前信贷超预期增长、流动性较为充裕,央行短期内应当不会降准降息,而会更多运用结构性政策工具精准滴灌,疏通货币传导机制。首先,重回加杠杆和大规模投资刺激经济增长的旧模式不具备现实基础,当前政策调整也并非以往的大水漫灌。我国资本边际产出持续走低,再依靠基础设施建设和房地产投资等大规模刺激政策,对经济的推动作用非常有限,只会加剧不平衡不充分发展矛盾,带来诸多问题。虽然去年宏观杠杆率有所下降,但年末总杠杆率仍然接近250%,处于较高水平。一些结构性债务问题依然存在,企业杠杆率、居民债务收入比等仍处于国际高位,PPP和棚改投资又导致地方政府积累了大量隐性债务。因此,宏观上继续加杠杆的空间并不大,当前货币政策趋于宽松只是为了对冲金融系统去杠杆严监管造成的流动性紧张,大水漫灌几无可能。

其次,央行将更多运用结构性政策工具精准滴灌,畅通资金传导渠道。当前货币政策的主要困境并非流动性紧张,而是货币政策传导机制有效性不足,资金难以流向实体经济,民营企业和小微企业融资难问题仍在。去年以来,央行使用了大量结构性货币政策工具,包括扩大MLF等工具担保品范围,增加再贷款和再贴现额度,下调中小企业再贷款利率,创设TMLF和CBS等。今年结构性货币政策工具仍是主要发力方向,预计央行将继续运用TMLF和CBS等工具,同时通过加快推进利率市场化改革逐步转向价格型货币政策调控。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司