- +1

新东方在线启动全球发售,沪江为什么慢了一步?

3月15日上午9时,新东方在线正式开启全球发售,至此,在线教育离港股市场又近了一步。此次新东方在线拟发售1.645亿股股份,每股作价9.3—11.1港元,最多募集资金约18.26亿港元。募资用途中,员工和业务扩张占据了60%的份额,其余40%则用于改善产品和运营水平。

2018年7月3日,沪江教育在香港联交所正式递交上市材料,仅隔14天,新东方在线也在香港递交了上市申请。2018年底,两家企业双双通过了联交所的聆讯。同样是在线教育企业,同样是以大学生为切入口,在上市这件事上,两家企业却走出了截然不同的路径。沪江教育才刚刚经历“裁员风波”,新东方在线却已经开始了全球发售。不禁要问一句为什么?

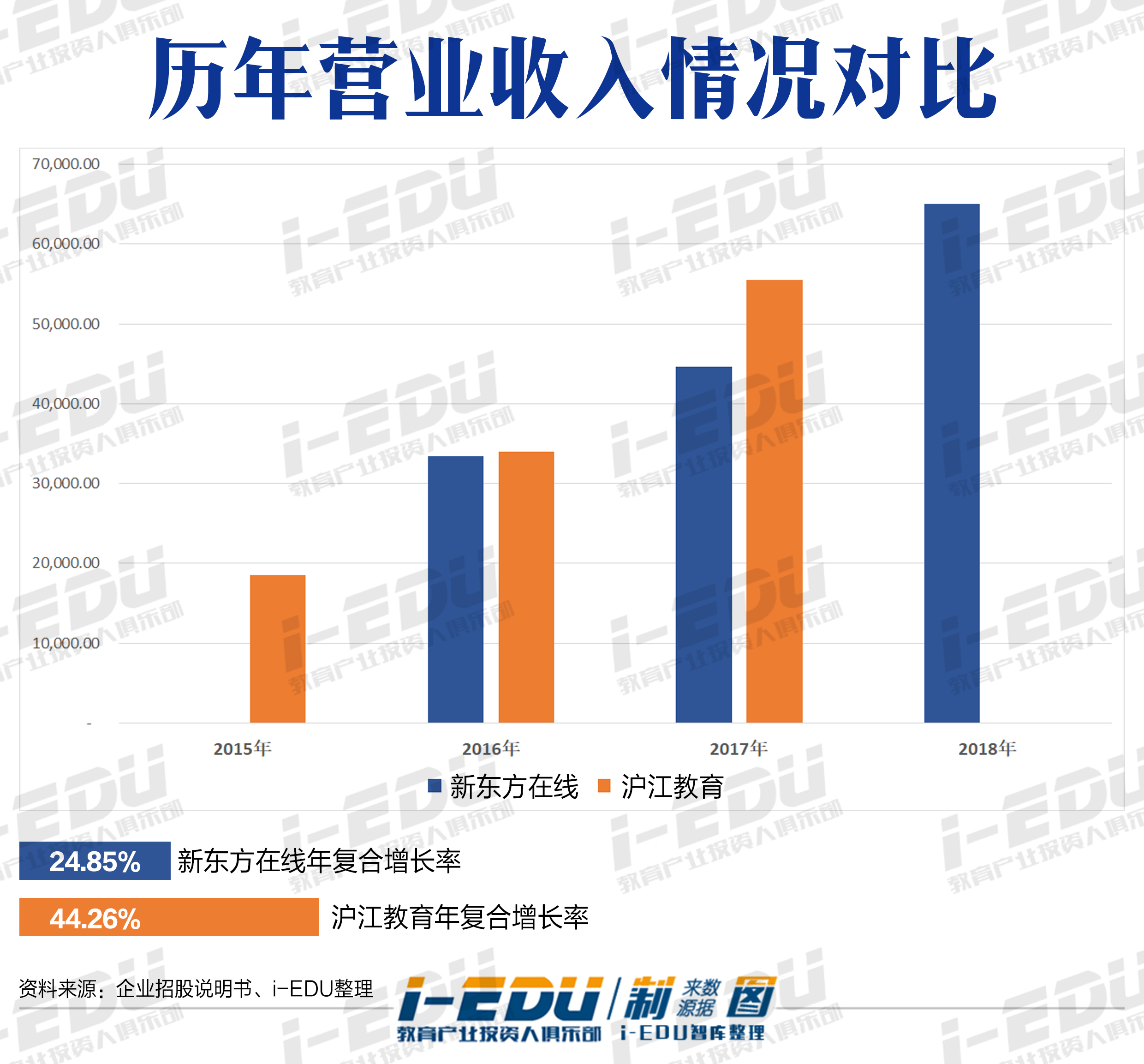

24.85% VS 44.26% 稳一点或许更好

若仅仅考虑营业收入的增长情况,新东方在线的增长率虽然已经超过20%但却明显慢于沪江教育。这与两家公司的发展周期有着必然的联系。

新东方在线可以说是新东方自身孵化的在线教育项目,因此早期的成本投入几乎均有新东方自身进行消化,直到新东方在线进入相对成熟的阶段后才独立进行拆分上市。故而在上市申请的期间内增长更加平稳。

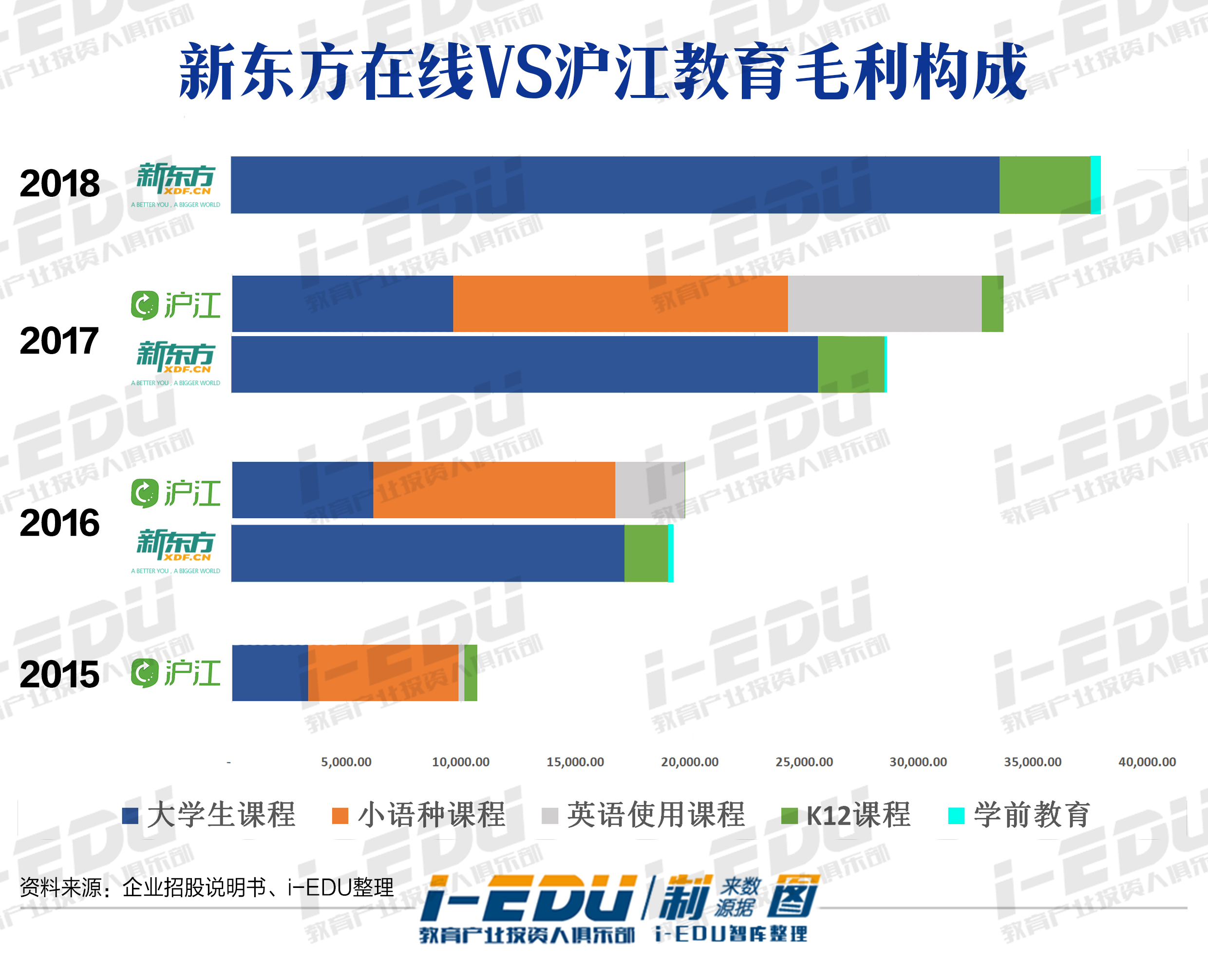

看似同类,特长不同

而沪江教育则与新东方在线呈现了截然不同的情况,大学生课程、小语种课程和英语使用课程几乎是三分天下。其中虽然在2015-2017年间,小语种课程在其毛利中的占比逐年下降,但绝对值持续增加,从2015年的656万元增加至2017年的1461万元。

新东方在线和沪江教育虽然都是在线教育领域的龙头企业,但是特点依然非常鲜明。新东方在线的主要客户群体是自主学习意愿较强,通过相对标准化的课程可以满足相关需求的大学生群体。而沪江教育则更多的满足了小语种学习者的需求,产生这类需求的人群本身具有较大的自主学习意识和强制力,并且由于课程的稀缺性,使得大班课或者录播课能够被广泛认可。

从目前的发展现状而言,两者对于目标市场的选择似乎是双方在上市进程中处于不同阶段的原因。大学生群体和小语种群体相比,市场的空间更大,而新东方在其中的品牌效应也十分明显。沪江教育虽然也是从大学生群体中起家,但是,市场扩张的方向成为隐忧,在小语种课程市场有限的情况下,沪江教育的尝试似乎都没有取得明显的优势,想要取得资本市场的认可,下一步的增长和发展至关重要。

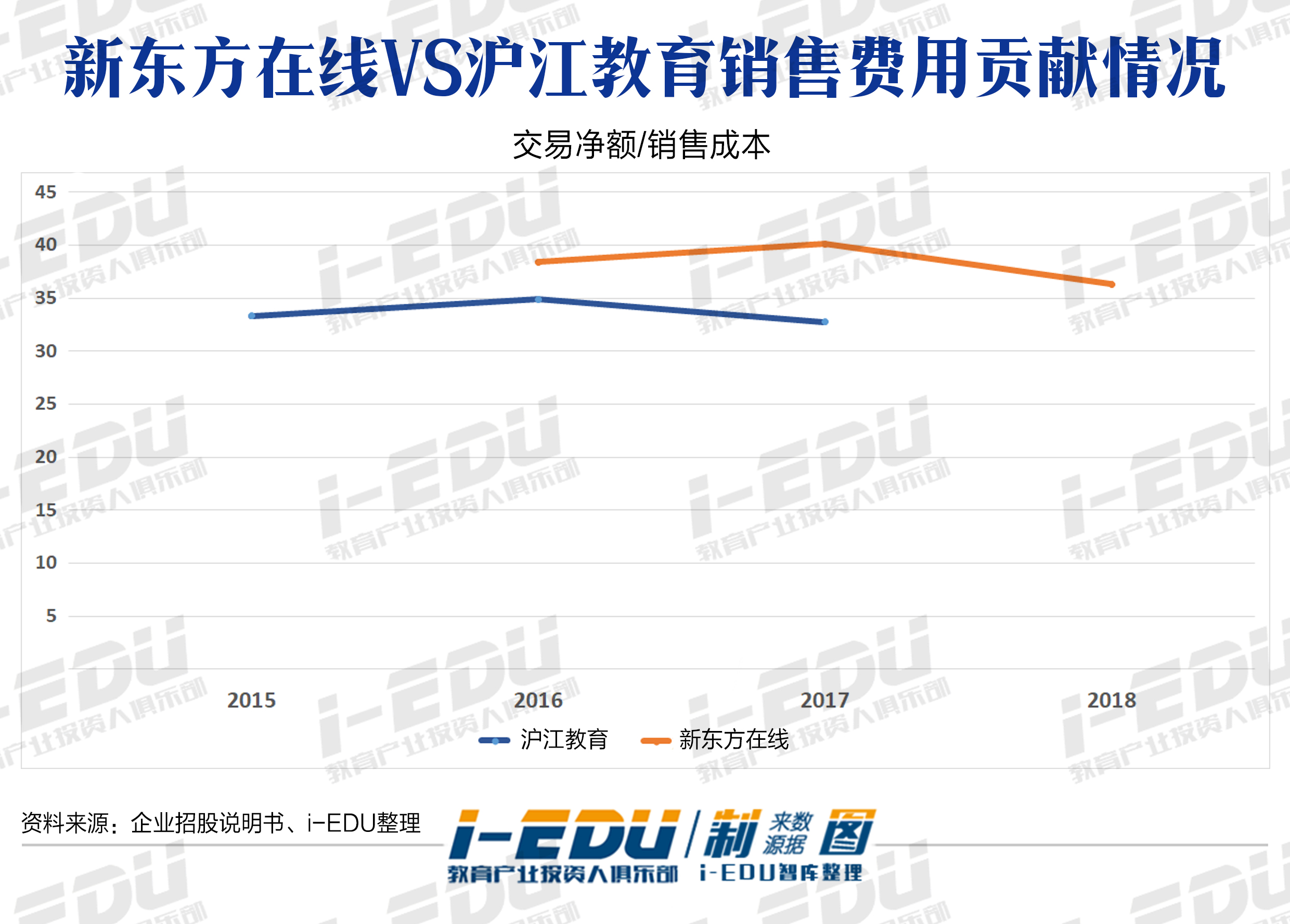

销售费用高效利用是关键?

不难发现,沪江教育在销售成本的利用方面似乎已经进入到稳定期,其营销影响似乎需要在目前的水平线上踏步一段时间,而新东方在线虽然波动明显,但是可以看出,每一单位的销售成本对应的交易回报有提升的空间。相比于目前内外交困的沪江,看似两个在线企业上市步调前后脚,但面对结果冰火两重天,可能重点业务局限性是很大一部分原因。

新东方在线和沪江教育几乎陪伴了一代青年人的学习生涯,两家企业也是中国在线教育的一个缩影。两家企业先后在香港递交申请材料,陆续通过聆讯,也几乎同时一再推迟上市进程。不过这一次,或许全球发售中的新东方在线,可以测试出在线教育上市之路过程中市场最真实的声音。

撰文 | 璇玑

数据 | 时雨

校审 | 石斛

视觉 | 三更

转载须知:

如需转载,需在文章前后,注明本文来源“i-EDU投资人俱乐部”。

注:网站转载需在文章发布24小时之后,且不允许直接二次转载,如需转载请联系授权。任何转载务必带此声明。

版权声明:

本文为iEDU投资人俱乐部(以下简称“i-EDU”)原创,首发于微信号:iEDU投资人俱乐部(微信ID:ieduclub),所有权利均属i-EDU所有。未经i-EDU授权,任何主体或个人不得复制、转载、摘编、修改、链接或以其它方式展示、传播上述内容。已获i-EDU授权使用的内容,应在授权范围内使用,并注明来源“i-EDU投资人俱乐部”。对不遵守本声明或其它侵权行为,i-EDU保留追究其法律责任的权利。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司