- +1

人形机器人喧嚣过后,量产普及,得靠它们

原创 刃辛作者 刃辛机器人

已有机器人独角兽发不起工资啦!

文 章 要 点

■

智能汽车与人形机器人技术同源、供应链可复用,造车车间还是人形机器人最理想的“打工地”,更关键的是,人形机器人是车企突破增长天花板的战略需求。

■

只有具备难能可贵的“找钱”能力,才能推动人形机器人项目一步步走向量产、盈利,不断提高渗透率。

作者丨陈重山

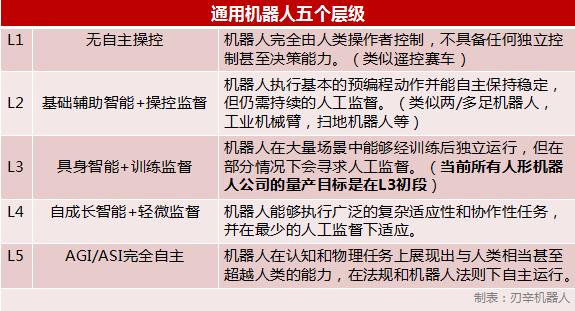

近日,小鹏汽车董事长兼CEO何小鹏在小鹏X9海外发运仪式上表示,小鹏有望成为中国最早实现L3级机器人量产的厂商之一。

所谓L3级机器人,即具备具身智能,能独立运行的人形机器人。何小鹏认为,当前业内的机器人技术普遍处于L2阶段,L3才是机器人企业量产的目标。

何小鹏此言不虚,虽然当前人形机器人企业争奇斗艳,吸引了大众眼球,但喧嚣过后,量产L3机器人,小鹏汽车将是最早的那一波。

这不是车企第一次表示要量产人形机器人了。

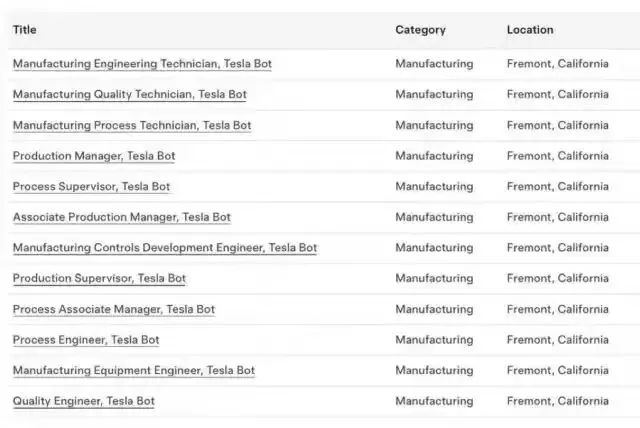

2月初,特斯拉位于美国弗里蒙特的工厂发布了多个工程岗位的招聘信息,其中至少有12个与人形机器人Optimus项目相关。这标志着:特斯拉已经下场,加速推进人形机器人Optimus的量产化进程。

特斯拉招聘信息截图

去年,理想汽车创始人李想在“闭关”9个月,于圣诞夜复出时,就表示要全面押注人工智能,100%做人形机器人。近期,李想直接让出智能汽车战略负责人的职位,不管造车,专研AI。

此前,小米、比亚迪、长安、奇瑞、蔚来、广汽等车企,也都宣布或已经进入人形机器人赛道。

车企为何如此执着于人形机器人?

简而言之,智能汽车与人形机器人技术同源、供应链可复用,造车车间还是人形机器人最理想的“打工地”,更关键的是,人形机器人是车企突破增长天花板的战略需求。

特斯拉之所以市值高于全球第一车企丰田,就因为其AI与人形机器人板块所具有的想象力。

马斯克甚至表示,特斯拉的Optimus机器人的估值,将是特斯拉市值达到5万亿美元这一数字的数倍。

智能汽车,从某种程度上就是汽车机器人、空间机器人。而车企加紧研发落地的L3、L4级自动驾驶,就是人形机器人的前置技术,将推动车企全面升级为人形机器人生产商。

“刃辛机器人”认为,未来真正扛起人形机器人量产、商业化落地大旗的,极大可能是这些智能汽车企业。

01

车企或能治“脑病”

人形机器人发展,似乎慢于预期。

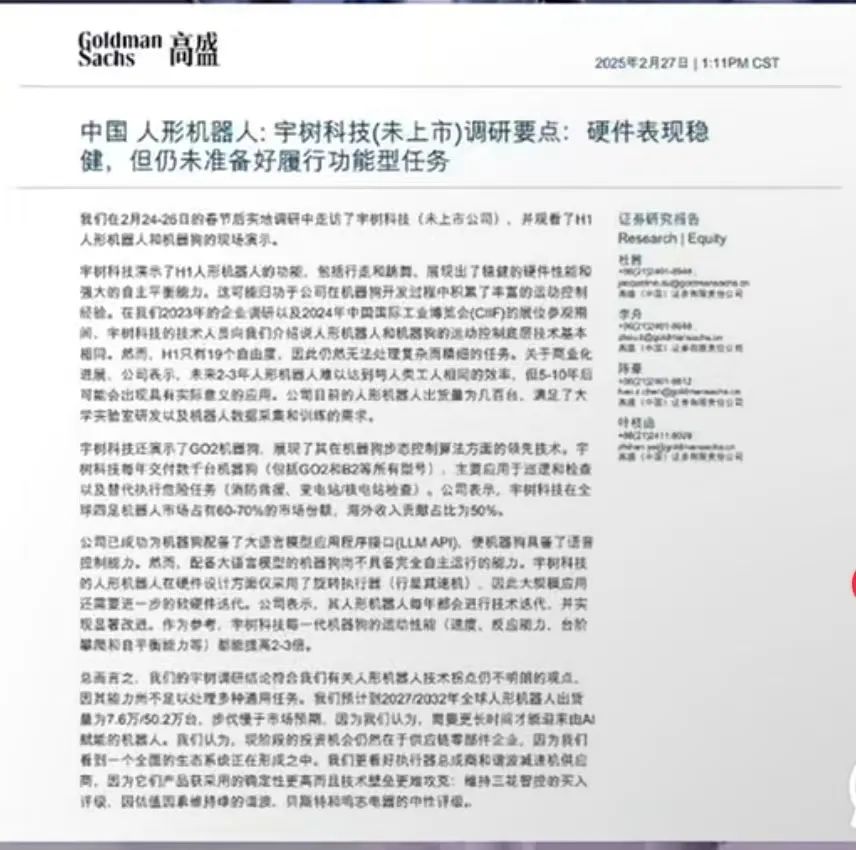

近期,高盛发布了一个研报,认为人形机器人技术拐点仍不明朗。研报认为,2027/2032年全球人形机器人出货量为7.6万/50.2万台,步伐慢于市场预期。至于原因,则是人形机器人的能力尚不足以处理多种通用任务。

高盛研报

这也正好印证了一些网民对于人形机器人的质疑。譬如,很多网民认为如今“出街”的机器人,大部分都是遥控控制的,即处于L1级这个层次。

也有网民认为,即使能跳舞、练武的人形机器人,也仅处于L2级层次,是执行了预编程动作程序而已。

对此,宇视科技创始人王兴兴坦言:“你能让他(人形机器人)倒立、空翻,或者做一些避障,这些都是针对固定任务做了专门的AI训练”,是单一功能的AI,而“泛用性的AI还是不太够。”

简而言之,全球整个机器人的AI还不够先进,尚没有具有突破性的机器人AI大模型。即,目前的人形机器人依然缺乏“大脑”,。

高盛研报因此得出结论,需要“更长时间才能迎来由AI赋能的机器人。”而王兴兴则认为,全球都还在等待真正的机器人“大脑”的诞生,从而推动人形机器人走向L3级。

目前,即将达到L3级的,是智能汽车的“大脑”。如小鹏、广汽等主流车企已实现从L3级初阶能力到多场景自主决策的技术突破,而特斯拉的FSD已经进入国内市场。

而且,智能汽车与人形机器人有着技术同源性与复用能力。

智能汽车的自动驾驶算法、多模态传感器融合技术(如激光雷达、摄像头)、实时决策系统等,可直接迁移至人形机器人的运动控制、环境感知和交互决策模块。

例如,小鹏Iron机器人即采用与智能汽车同源的端到端大模型架构。

智能汽车积累的庞大数据资源,如道路场景数据、用户交互数据,以及人机协同经验,也可加速人形机器人AI模型的训练效率,提升其对复杂场景的泛化能力。

因此,相较于人形机器人企业,车企或许更能治好人形机器人目前的“脑病”。

以特斯来为例,其人形机器人Optimus的大脑智能化与智能驾驶FSD的协同效应十分明显。

特斯拉智驾FSD系统,是AI、机器视觉和传感器融合的平台,在当前多模态模型方向上还叠加了实时决策,这些技术场景如避开障碍物同样适用于人形机器人。

另外,特斯拉车队对于数据获取和反馈的机制已经直接拓展至人形机器人项目,自动驾驶的端到端基座模型也可以直接应用于机器人。

02

量产更得指望车企

人形机器人规模化量产,更得靠车企。

众所周知,造车等高端制造并不是件容易的事情。包括互联网企业在内的一般企业,都很难组织起这么大规模的制造。

蔚小理在涉足造车之初,无一例外,都没有直接参与制造,采取的是代工形式。等待时机成熟,才开始一步步地建立工厂,介入制造。

同汽车一样,人形机器人构造复杂,由执行系统、感知系统、控制系统等构成,涉及的零部件总数超过100件。单就人形机器人上游零部件厂商,就涵盖伺服电机、减速器、控制器、传感器、丝杠、芯片等细分领域。

人形机器人产品至今没有大规模量产,很难找到合适的代工厂进行代工。有意量产人形机器人的企业,必须一件一件设计、制造零部件。

哪怕是车企特斯拉,也认为人形机器人量产的障碍太多。马斯克坦言,特斯拉人形机器人Optimus原型设计不难,难的是大规模生产。

目前,我们可以看到很多人形机器人初创企业生产出各种人形机器人原型机,乃至秀出各种“酷酷”的动作,但这仅仅属于“灵感”、“设计”层次,不一定能落地量产。

对此,马斯克一针见血地指出:“制造的挑战远大于设计。”“成功的产品背后,99%的工作是来自于制造、优化和持续努力,只有1%可归功于灵感。”

相较于人形机器人初创企业,特斯拉、小鹏等车企量产人形机器人,虽然困难,但更具有可能性。

首先,在研发阶段,车企在自动驾驶领域积累的AI视觉、传感器融合、运动控制等核心技术,可直接复用于人形机器人研发。

例如,特斯拉Optimus的决策算法与其FSD自动驾驶系统同源,小鹏Iron机器人沿用自动驾驶端到端大模型实现环境感知。

其次,生产汽车和生产人形机器人,都属于高端制造,车企成熟的规模化生产能力和质量控制体系可快速迁移至人形机器人制造。

最后,智能汽车与人形机器人有一些零部件与供应链的重合。

譬如,汽车“三电”技术(电机、电池、电控)与人形机器人关节驱动、能源管理等模块高度适配。比亚迪、小米等车企通过复用电机和电池技术,显著降低人形机器人生产门槛。

人形机器人所需的减速器、芯片等核心部件与新能源汽车供应链重合度超70%。特斯拉Optimus灵巧手采用汽车线控技术供应链,小米CyberOne复用汽车工厂产线资源,大幅降低采购成本。

03

普及,还得靠车企

人形机器人大规模普及,其中一个重要条件就是——单价要低。

宇树科技CEO王兴兴近日表示,人形机器人五年内成本会降到2万元人民币。他甚至表示,未来人形机器人能够做到免费使用。

目前最能内卷的领域,就是智能汽车赛道,已经内卷到极端。未来,人形机器人必然要打价格战。这些已经涉足人形机器人产业的车企,对即将到来的价格战,比人形机器人初创企业更能熟练应对。

相较于其他制造企业,车企更能实现人形机器人的降本。

车企的成本控制能力是所有制造业中最强。不管是哪个年代,车企都是流水线作业的工程能力的珠峰。前有丰田的精益生产理念,现有特斯拉的第一性原理。

车企作为“链主”,对供应链的整合和控制能力,也可以直接迁移到人形机器人领域。汽车产业成熟的全球供应链体系,可快速实现人形机器人核心部件的规模化采购与成本优化,进而将机器人制造成本压缩至商业可行范围。

汽车制造场景本身可作为人形机器人的初级训练场,如汽车制造工厂的装配、物流搬运等工作,目前已有不少人形机器人来承担。而特斯拉量产的前期Optimus产品,也将优先到特斯拉汽车工厂“打工”。

车企具有自身的销售渠道,以及用户群体,都能为人形机器人的量产提供帮助。譬如,车企可依托现有汽车用户群体,优先在车主社区开展机器人服务场景验证,加速技术迭代。

最后,不得不说是,人形机器人企业的“找钱”能力,是其量产、乃至“存活”下去的关键。

何小鹏在2024年11月表示,做人形机器人比做汽车更难,集成度要求更高,没有500亿元做不好。

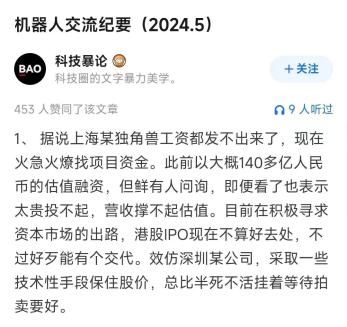

人形机器人行业企业,要想撑到量产,乃至盈利那天,必须有源源不断的融资。譬如,近期就有传闻,某家机器人独角兽企业已经发不起工资了,不得不“火急火燎”地找资金。

截图于知乎

相较于人形机器人初创企业,目前“活下来”新势力车企的创始人,哪一个不是“找钱”的高手?他们最擅长的就是一边融资一边发展,这才使得这些车企总是能一步步走出泥潭。

只有具备这种难能可贵的“找钱”能力,才能推动人形机器人项目一步走向量产、盈利,不断提高渗透率。

封面来源丨豆包生成图片

■ 参考资料

[1] 《中国人形机器人:宇树科技(未上市)调研要点:硬件表现稳健,但仍未准备好履行功能型任务》,高盛

[2] 《从车到机器人,车与人形机器人协同深度报告》,华西证券研究所

[3] 《如何看待小米小鹏蔚来这些车企加速入局人形机器人?》,锦缎,由我

[4] 《何小鹏:有信心成为中国最早量产L3机器人公司之一》,快科技

相关提示

本文系基于公开资料撰写,仅作为信息交流之用,不作为任何投资建议和操作指南,交易风险请自担。

原标题:《人形机器人喧嚣过后,量产普及,得靠它们!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司