- +1

红杉中国2025年的首个基石轮项目“雪王”,能破除基石亏损的“魔咒”吗?

原创 吴梅梅 IT桔子

作者|吴梅梅 来源|IT桔子

封面|公众号AI生成

3月3日,蜜雪冰城在香港联交所正式上市,IPO首日表现优秀,投资者热情高涨,其市值达到了1093亿港元。

蜜雪冰城IPO敲钟仪式 图源:@Bryan现场拍摄

上周其披露了全球发售公告、并公开招股,蜜雪冰城在正式IPO前就引入5家基石投资者,共认购2亿美元(约15.58亿港元),约占IPO募资总额的45%。

红杉中国也是基石投资者之一,认购六千万美元。IT桔子数据显示,这不仅是红杉中国2025年的第一笔基石投资,还是其首次在消费赛道出手基石轮。

从上市首日情况来看,红杉中国没押错宝——蜜雪冰城在港股IPO首日开盘价是262港元/股,较202.5港元/股的发行价上涨了29.38%,而且开盘后股价还在涨,报收 289 港元。以此计算的话,红杉中国基石轮的浮盈约2.01亿港元(每股86.5港元的涨幅*持有股数)。

那么,还需要看它锁定期半年后的股价表现,才能确定红杉中国最终的收益情况。

以蜜雪冰城的港股IPO案例作为引子,接下来,本文将探讨的议题主要围绕基石投资:

对拟上市企业,它的作用和重要性是什么?

就VC机构而言,他们深入参与二级市场投资的动力是什么,以及为什么是在2020年后出现的这种现象?

红杉中国这家头部顶级投资机构到底是从何时参与基石投资的,实际投资收益情况如何?

基石投资为什么重要?港股上市中基石投资额平均占比超45%

基石制度起源于2005年,最初由香港交易所引入,其初衷是借助基石投资者的优质声誉,为赴港上市的内地国有企业释放积极信号,吸引散户等其他投资者,同时确保一定数量的基础认购,提高新股发行的成功率。

之后这项制度逐渐被优化,基石投资者需要承诺购买一定比例,且上市后锁定6个月以上。后来美股市场也接受了这一制度。

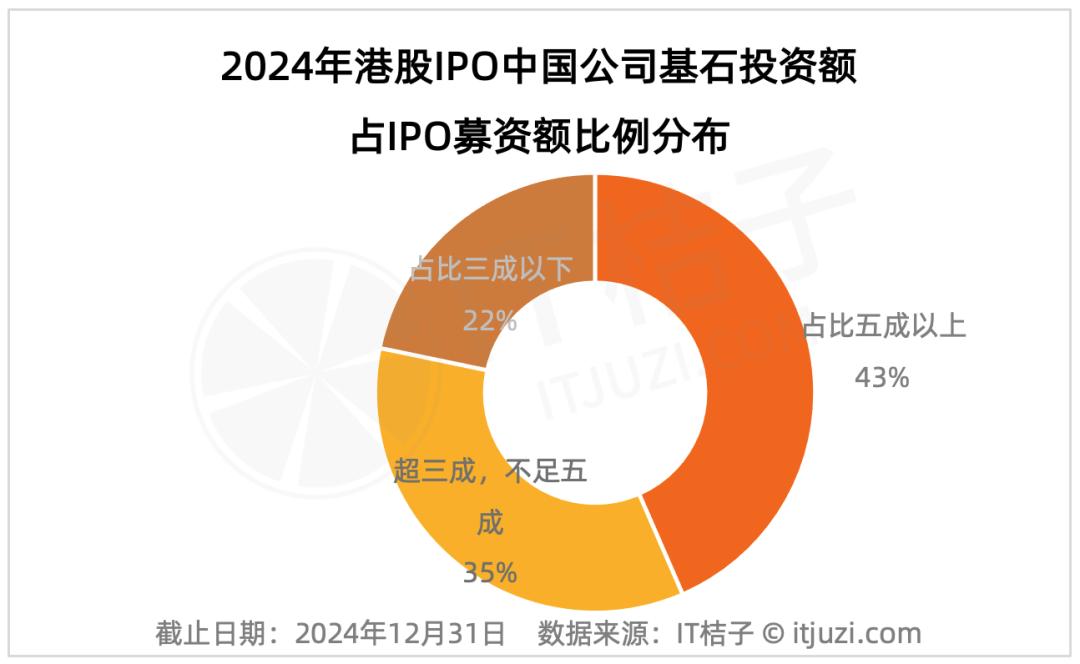

据IT桔子统计,从基石轮投资金额占IPO的募资金额来看,2024年有23家在港交所上市的公司基石轮投资额占IPO募资额的比例平均值为46%。

其中,基石投资额占比达到五成以上的有10家上市公司,占比最多的有91%,华昊中天IPO募资1.96亿港元,而基石投资者认购的金额达到了2300万美元(约1.78亿港元);佑驾创新IPO募资、基石投资额分别是6.66亿港元、5.4亿港元,后者占比达到了91%。

基石投资额占比在三成以下的有5家,其中,最低的在10%左右,江苏南京的制药公司“盛禾生物”2024年IPO募资3.92亿港元,基石投资者南京新港产业投资认购540万美元,仅占11%。还有8家处于30%~50%之间。

对于机构投资者而言,过低的认购额和较少的参与方可能表明资方对投资项目的信心不足,无法体现基石的稳定作用;但过高的金额和占比也有弊端,一是造成投资资金紧张的压力,二是无法撬动更多的公开市场和股民资金,影响个人投资者参与的积极性。

因此,确定合理的基石投资比例是必要的,通常承销商会根据项目具体情况和市场反馈,向发行方提出基石投资占比的建议。一般来说,将基石投资占比控制在25%-40%,能较好地平衡两者关系。

头部VC机构显著增加对二级市场基石投资的参与

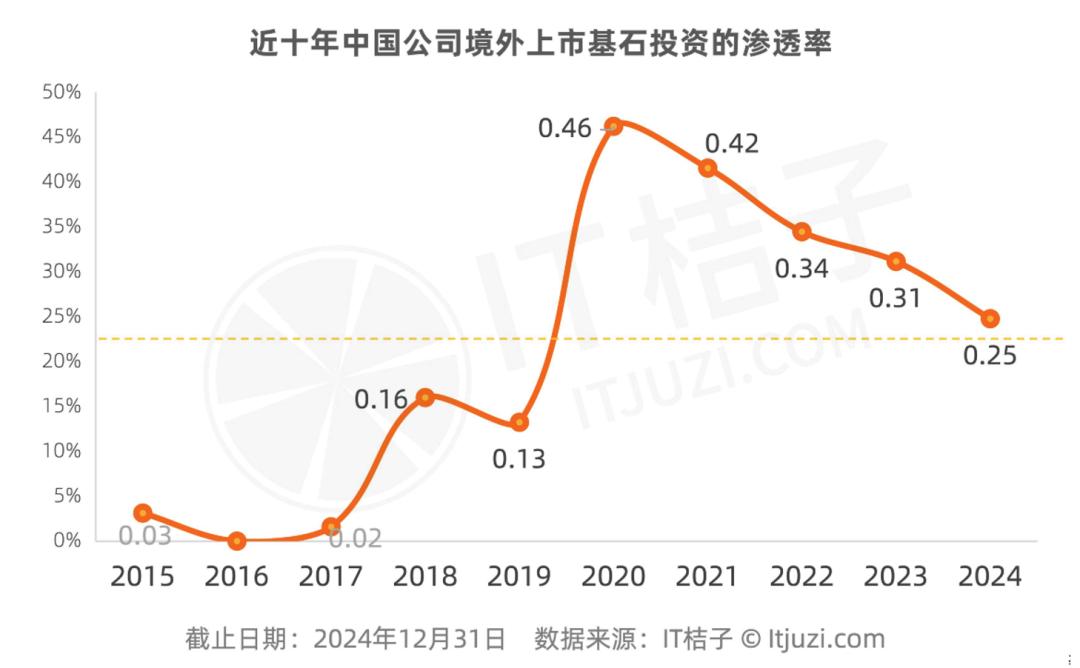

IT桔子数据显示,2020年,中企境外上市时进行基石投资在整体的占比显著走高,达到46%,而2019年是13%。在此后数年里,基石投资的渗透率也一直保持在 25% 以上。

根据市场观察,也是在2020年,有不少头部VC机构首次跨入IPO的二级市场阶段,参投基石投资,包括美元机构红杉中国、经纬创投,以及本土机构深创投。

2020年后,风险投资资本加速布局基石投资的主要驱动因素包括:

一方面,是流动性宽松催生IPO窗口期。2020年全球央行大放水,科技股IPO数量激增,当年美股IPO募资创历史纪录,达到1782亿美元,VC通过基石投资高效承接流动性红利。

另一方面,则是近五年,一级市场估值与二级市场倒挂的现象越来越显著,而VC资本参与基石可能以比Pre-IPO轮更低的估值优先获得份额,以此来换取套利空间。

Preqin数据显示,头部VC的基石投资参与率已从2018年的12%攀升至2022年的41%。至今,一级VC/PE机构参与基石投资已蔚然成风。这一现象背后是多重因素驱动的战略转变,反映了风险投资行业生态的深层演变,结合Deepseek的分析,呈现以下内容。

一、VC机构参与基石投资的核心目的:

①强化退出收益保障:对于已投项目,VC/PE机构通过基石投资在IPO阶段增持股份,可稳定上市初期股价,防止破发导致一级市场收益缩水,如高瓴资本在京东健康IPO时加仓,追投基石。同时此举也可延长持股周期,捕捉上市后市值增长的红利。

②应对"断层风险"的战略配置;随着独角兽成长和IPO周期延长(上市平均所需时间从2010年的6年延长至2024年的15年),通过基石投资在二级市场提前布局成熟资产,平衡基金DPI压力。而且,相对于未能在一级市场投资的项目,基石投资成为"补票"机制,资本可在上市前介入优质标的,弥补错失前期投资的遗憾。

③构建全周期服务能力:头部VC机构通过延长投资周期,打造对企业从初创到上市的全链条赋能。例如红杉中国早已不再是传统的综合VC机构,而是一家大型投资集团,涉足早期、成长期和中后期,乃至二级市场的基石轮、IPO上市后定增,以及PE/收购,所图甚广。

二、行业趋势映射的深层变革:

1. VC/PE边界消融与"巨型基金"效应

头部机构的管理规模持续突破百亿美元,倒逼投资阶段后移。红杉中国在2022年7月募资了90亿美元,包含种子三期、创投九期、成长七期、扩展一期,共四支基金;在2024年又完成180亿元的新人民币基金募集,使得红杉中国当前管理资产规模超550亿美元。

2. 定价权争夺白热化:通过基石投资获取IPO定价话语权,破解"簿记建档"阶段的被动局面。

3. 生态化投资范式崛起:构建"一级挖掘价值+二级兑现价值"的闭环。

种种迹象表明,风险投资正式进入"全周期资本运作"时代,二级市场因其拥有良好的流动性和多样化的资产配置机会正成为创投基金的新目标,资本跨期配置成为大势所趋。

比如,我们关注到,2025年初,专注医疗和科技投资的VC机构启明创投,在二级市场以4.52亿元的价格认购A股公共交通智能化系统公司“天迈科技”26.1%的股权,并实现控股。据公开数据,这是启明创投第一次在二级市场出手。

这种投资范式的转变不仅重塑着机构的盈利模式,更在重构科技创新企业的价值实现路径。在跨市场投资中构建新的能力壁垒,将成为VC下一阶段的方向,未来机构内部可能还会分化出专注基石投资、二级投资的子品牌。

此前红杉中国热衷投资医药项目基石轮,收益几何

据IT桔子数据显示,头部VC机构红杉中国首次参与基石投资始于2020年,比知名PE机构高瓴投资要晚5年。

2020年,红杉中国参与的基石轮投资项目有6家,是近几年来最多的;2021年-2023年,每年仅一两家,2024年红杉中国无公开基石投资。

从项目所在行业来看,红杉中国的基石投资有一半都集中在生物医药领域。一方面展现了其对创新药研发企业的长期支持;另一方面,基石轮主要适合于境外上市,尤其是港股市场,而在18A的新政下,生物企业想在港股上市有更友好宽松的上市条件,IPO之路更加通畅。

红杉中国做基石投资的其他项目还分布在企业服务、物流和消费行业。

以极兔、昭衍新药的IPO为例,可以测算分析红杉中国参与基石投资的收益情况如何。(在二级市场,卖出节点对盈利影响颇大,因此下列分析只是合理推断,但并非代表实际的情况)

近2年极兔股价表现 图源:雪球

2023年10月27日极兔在港交所上市,红杉中国作为基石投资者以发行价12港元投资500万美元。极兔上市时市值达1057.46亿港元,上市前2月股价涨势良好,却呈现“高开低走”的局面,限售期6个月解禁后股价最高9.2港元,市值约818 亿港元;即便在此高价卖出,红杉中国这笔投资也处于亏损状态。

虽然极兔上市前红杉中国就参与多轮投资,IPO前持股达1.62%,具体盈亏可能无法统计;但仅从此次基石投资来看,受公司股价持续走低、市值缩小的影响,投资或未盈利。

近5年昭衍新药股价表现 图源:雪球

2021年2月26日,此前已在A股上市的“昭衍新药”在港交所挂牌,实现A+H上市。

昭衍新药发行价151港元,红杉中国作为基石投资者投资3000万美元(约2.33亿港元)。上市首日股价报138港元,较发行价下跌8.61%。若按首日收盘价计算,红杉中国持股市值约为2.24亿港元,账面亏损约848.12万港元(亏4%)。

昭衍新药在2021年6月一度反弹,股价超过发行价,但后期其港股的表现处于持续下跌的态势,尤其是2023年至今,股价较发行价跌幅甚大。

当然,这2个案例并非能代表红杉中国历来所有基石投资的整体收益及实际情况,仅作为参考。

其实,VC资本想通过基石投资在二级市场牟利并没有想象中的那么容易,尤其是近几年来,港股破发现象常见,基石投资亏损甚至成为一种“魔咒”。

据《上海证券报》报道,2020年至2023年上半年,港股新股破发率维持在50%左右,尤其在2023年上半年,26家IPO企业有15家上市首日破发,破发率为57.7%。

通常情况下,新股上市首日大众投资者的热情最高,若首日破发,后续股价回升的难度极大。

2022年6月30日,新浪财经报道,商汤上市半年后的解禁日,股价暴跌,报价3.09 港元,按持股成本3.85港元计算,基石投资者已经亏损20%。

虽然VC参与基石投资的动机是好的,但没有一项投资没有风险,盈利与否的结果最终还要交给市场验证,而港股市场受宏观经济形势、地缘政治、行业竞争等多种因素影响,股价波动较大。

无论怎样,蜜雪冰城IPO的火爆还算是给2025年开了好头,期望今年港股市场红红火火。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司