- +1

新茶饮品牌集体失速,蜜雪冰城IPO能否打破“破发”魔咒?

疯狂扩张之后,新茶饮品牌们集体进入低谷期,业绩高歌猛进的日子,或许也已成为过去。

没有新故事可讲的新茶饮品牌们,不约而同地将目光瞄准了IPO。自2024年以来,茶百道和古茗先后登陆港股,蜜雪冰城和沪上阿姨的上市进程也在紧锣密鼓中推进。

3月3日,蜜雪冰城将正式登陆港股上市。本次IPO蜜雪冰城计划全球发售1705.99万股股票,发行价为每股202.5港元,发行比例为4.52%,募资总额约34.55亿港元。上市后,蜜雪冰城的市值将达763.55亿港元。

不过,一年卖出90亿杯茶饮的蜜雪冰城,似乎并不缺钱。

招股书显示,截至2024年12月31日,蜜雪冰城账上的现金及现金等价物就有43.35亿元,比本次IPO募集的资金还多。如果再加上13.16亿元的受限制现金及定期存款,以及34.91亿元的银行理财,蜜雪冰城账上的资金超过91亿元。

2024年初,蜜雪冰城曾向港交所递交招股书,不过未能成功,招股书于7月份失效。2025年1月,蜜雪冰城再次递交招股书,足见其上市的急迫。

不缺钱的蜜雪冰城为何急于上市?蜜雪冰城的IPO前景如何?

失速的蜜雪冰城

手握巨额资金的蜜雪冰城急于上市,背后隐藏着蜜雪冰城的双重焦虑,一是业绩突然“恶化”,二是茶百道和古茗的先后上市,让蜜雪冰城压力倍增。

无论是营收还是利润,蜜雪冰城的增速都在大幅放缓。2024年前9个月,蜜雪冰城的营收达187亿元,同比仅增长21.2%,净利润35亿元,同比增长42.3%;相比之下2023年的营收增速高达49.6%,净利润增速为58.3%。

不过,蜜雪冰城并非个例,古茗、茶百道和沪上阿姨的营收和利润增速也纷纷下滑。2024年前9个月,古茗的营收增速从2023年的38.1%降至15.6%,利润增速从85.1%降至9.98%。2024年上半年,茶百道营收增速从2023年的同比增长34.8%变成同比下滑9.95%,利润增速由同比增长30.1%变为下降33.9%;沪上阿姨营收增速从2023年的同比增长52.3%降至6%,利润由同比增长159.5%变为同比下滑12.3%。

蜜雪冰城业绩增速的放缓,主要是由于加盟门店增速的放缓,以及单店收入的下降。

2024年年末,蜜雪冰城的门店数达46479家,同比增幅23.7%,但增速两年间近乎腰斩。相比之下,蜜雪冰城2023年和2022年的门店数分别为37565家和28983家,同比增幅分别为29.61%和44.91%。

蜜雪冰城门店增速的下滑,部分原因是新茶饮品牌们的加盟商争夺战愈演愈烈。近年来,新茶饮品牌们集体放开加盟,降低加盟门槛,门店密度也不断上升,甚至在部分区域出现一条街上20家奶茶店的情况。

另一方面,伴随着门店激增,各茶饮品牌间的竞争也日益激烈,价格战也应运而生,后果就是出杯量和单店收入的下降。2024年前9个月,蜜雪冰城的平均单店饮品出杯量从上年同期的17.72万杯降至17.07万杯,平均单店日均终端零售额也由上年同期的4416.3元降至4184.4元。这就意味着蜜雪冰城加盟商们的日子没有那么好过了。

赚钱能力下降,回本周期变长,加盟商们也用脚投票,期间有554家加盟商将门店转让出去,还有411家加盟商自行终止门店运营。

同时,蜜雪冰城的销售成本却在持续攀升。2024年前9个月,蜜雪冰城的销售成本达到126.2亿元,同比增幅为16.7%,2023年的增幅更是达到了47%。因而,蜜雪冰城的利润增速也就难免出现下降。

以此看来,蜜雪冰城可能错过了上市的最佳时机,毕竟2024年初蜜雪冰城也曾启动赴港IPO的进程,当时的业绩还未显现出失速的迹象,可惜未能如愿。

不过,能上市还是好的,不但能为未来储备更多的“弹药”,也能提高品牌知名度。然而,IPO融资得来的钱能否获得高效利用,还有待观察。截至2024年9月30日,蜜雪冰城以公允价值计量且其变动计入损益的金融资产从2023年年底的7.46亿暴增至28.43亿元,增幅高达281%,不过这仅仅带来了2810万的投资收益,收益率还不到1%。

蜜雪冰城在招股书中解释,以公允价值计量且其变动计入损益的金融资产的大幅上升,主要是由于经营活动所得的现金流大增。这本来是一件好事,不过却暴露出一个长期存在的问题,管理层对资金利用的效率低。

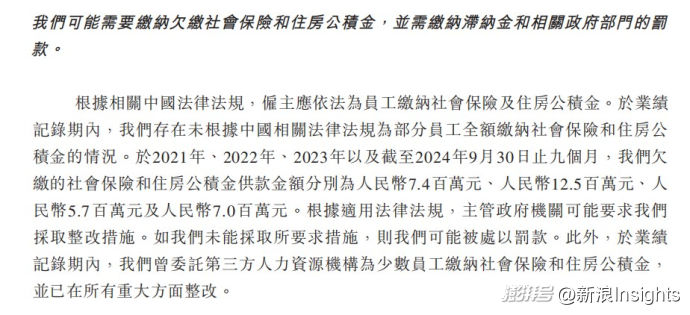

不仅资金利用效率低,蜜雪冰城管理层对员工似乎也不怎么好。招股书显示,蜜雪冰城未根据中国相关法律法规为部分员工全额缴纳社会保险和住房公积金。2021年、2022年、2023年,以及2024年前9个月,蜜雪冰城欠缴的社保和住房公积金供款金额分别为740万元、1250万元、570万元和700万元。

(来源:蜜雪冰城招股书)

有趣的是,不给员工全额缴纳社保和住房公积金的同时,蜜雪冰城对以张红超和张红甫为首的管理层却很大方。2021年至2023年,蜜雪冰城累计分红超过3个亿,大部分都进了张红超和张红甫口袋。

张红超和张红甫是蜜雪冰城的控股股东,分别担任董事长和CEO。全球发售完成后(假设超额配股权未获行使),张红超将直接及通过青春无畏控制蜜雪冰城已发行股份总额的41.27%,张红甫将直接及通过始于足下控制蜜雪冰城已发行股本总额的41.27%。

青春无畏和始于足下是蜜雪冰城的员工持股平台,分别由张红超和张红甫管理。青春无畏的全称为郑州青春无畏企业管理合伙企业(有限合伙) 。始于足下的全称为郑州始于足下企业管理合伙企业(有限合伙) 。

蜜雪冰城IPO前景如何?

自2024年下半年以来,港股市场IPO回暖,掀起了一波上市潮,投资者的打新情绪也日渐高涨。

作为国内现制茶饮“一哥”,蜜雪冰城IPO的热度更是直接拉满,打新申购异常火爆。富途牛牛的数据显示,蜜雪冰城当前的融资申购倍数超过5100倍,融资申购额接近1.8万亿,超越快手成新一届港股IPO“冻资王”。

不过,蜜雪冰城打新的火爆,并不能掩盖市场对新茶饮企业整体的悲观态度。奈雪的茶、茶百道和古茗均在上市首日破发,为蜜雪冰城的IPO前景蒙上了一层阴影。

因此,蜜雪冰城能否打破“上市即破发”的魔咒,成为了市场的关注焦点。

就估值而言,蜜雪冰城并不算太高。蜜雪冰城预计,2024年全年的利润将不少于44亿元,约相当于48亿港元。以此计算,蜜雪冰城的市盈率(TTM)将达到15.9倍。相比之下,古茗和茶百道的市盈率分别为19倍和16倍。

相比于估值,投资者显然更关注蜜雪冰城未来的业绩前景。正如股神巴菲特所言,“股市短期是投票器,长期是称重机。”

向加盟商出售门店物料和设备,是蜜雪冰城的主要营收来源。2024年前9个月,蜜雪冰城通过向加盟商销售商品和设备获得的收入达182.2亿元,占总收入的比例为97.6%。这意味着,蜜雪冰城的业绩增长,主要是依靠门店扩张来实现。如果门店扩张步伐放缓,业绩前景就会变得暗淡。这也正是其目前面临的困境:在国内和海外,门店扩张都在放缓。

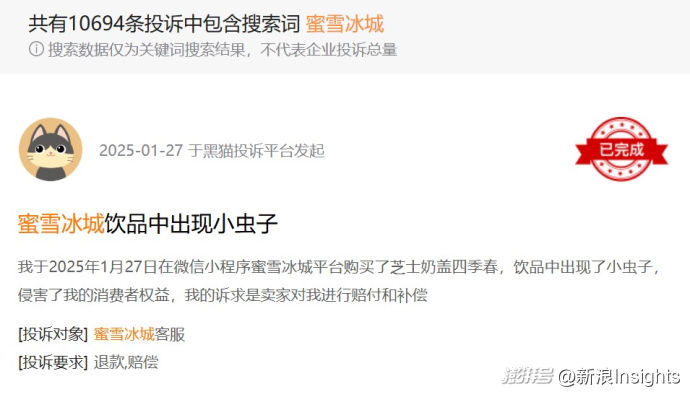

同时,蜜雪冰城在食品安全问题上频频翻车,包括饮品中喝出异物,使用过期食材等等,也为其业绩前景增添了一丝不确定性。2024年12月,北京市消费者协会发布通报称,据1月以来发布的通报统计,蜜雪冰城共有16家门店存在食品安全问题,排名仅次于茉酸奶。

黑猫投诉上,与蜜雪冰城相关的投诉达到10694条,涉及饮品喝出异物、服务员殴打顾客等等,远高于沪上阿姨的3558条,茶百道的3333条,以及古茗的2565条。

(来源:黑猫投诉)

为扭转颓势,蜜雪冰城将目光投向了咖啡赛道和出海。不过,效果并不显著,蜜雪冰城旗下咖啡品牌幸运咖的收入占比仅不到5%。2024年前9个月,蜜雪冰城的海外收入仅有9.5亿元,同比下滑18.7%。

与此同时,新茶饮行业的市场规模也面临增长放缓的局面。艾媒咨询预计,预计2025年至2028年新茶饮市场规模的同比增长率分别为5.7%、3.1%、2.3%、1.5%。

扩张遇阻,第二增长曲线前景不明,叠加行业趋于饱和,蜜雪冰城在国内的增长似乎已经触及了天花板。

失速的蜜雪冰城,给投资者带来的将会是惊喜还是惊吓?答案即将揭晓。

文| 大浪智库 出品

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 赛事经济火爆春日

- 中央网信办:增强网络执法震慑

- 瑞丽62所学校完成安全隐患排查

- 医药板块震荡回升,多瑞医药、圣诺生物20%涨停

- 南京全面取消商品房限售

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司