- 3

- +1

市场“怪象”?有的公司都融到了A5轮,为何走不到B轮?

原创 IT桔子 IT桔子

作者|IT桔子 辅助|DeepSeek

封面|公众号AI生成

以下内容节选自 IT 桔子,完整报告订阅请查看。

2024 年,市场上出现了几家公司融资 A1、A2、A3 等「A+轮」,B1、B2、B3 等「B+轮」融资。这个现象引起了我们注意,在报告中,特意将所有的「+轮」融资做了单独统计。

在数据系统里,IT 桔子将新闻中描述的 A1、A2、A3 、A+、A++等,统一标记为「A+轮」,B、C、D 轮等同理。

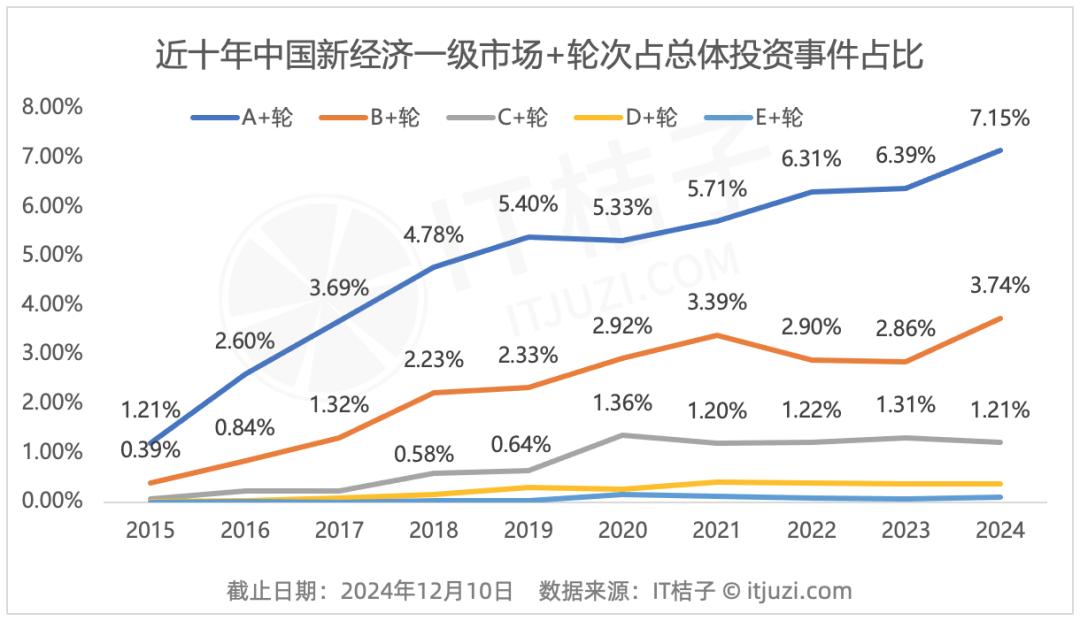

根据上图可以发现,近十年来,A+轮、B+轮,C+轮次投资事件在总投资事件中的占比不断上升,D+和 E+轮次占比一直较低,且变化不明显。

在众多的「+轮」中,A+轮一直都是投资事件最多的轮次。2015 年仅发生 126 起投资事件,占比 1.21%,之后逐年上升,到 2024 年发生 407 起投资事件,占比达到 7.15%。

B+轮投资事件仅次于 A+轮,2015 年发生 41 起,占比 0.39%,2024 年发生 213 起,占比 3.74%。

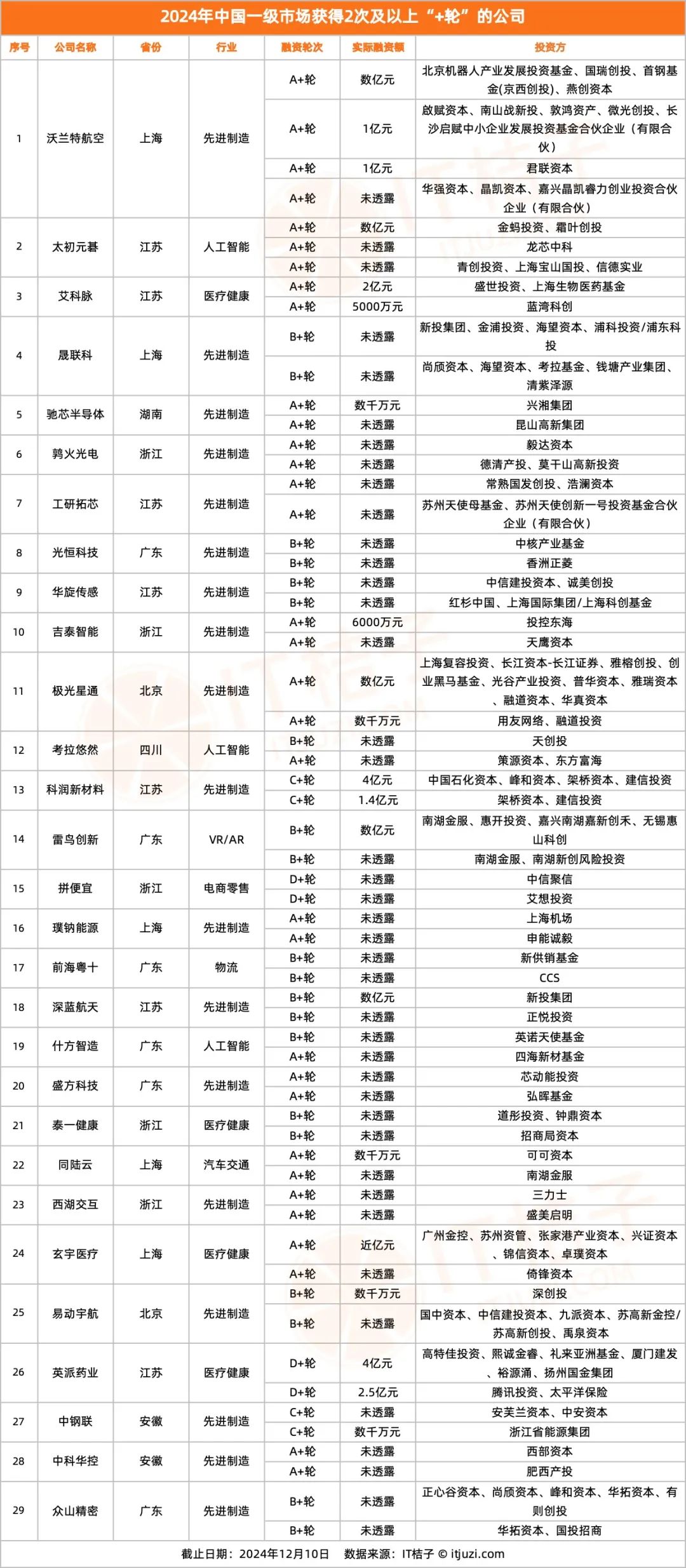

2024 年,一共有 684 家公司获得 716 次「+轮」次投资,涉及总金额 545.4 亿元。其中,29 家公司获得两次及以上「+轮」次投资。沃兰特航空获得四次 A+ 轮融资,是获得「+轮」次融资最多的公司。

创业公司频繁进行 A+轮、B+轮融资而非直接进入下一阶段,是当前资本环境与企业生存策略共同作用的结果。以下从多个角度分析其背后的原因:

1. 未满足下一轮融资的门槛

商业模式或数据验证不足:B 轮融资通常需要企业验证商业模式并实现规模化盈利,而 C 轮则需具备行业领导地位并为上市做准备。若企业未能达到这些标准(如用户增长放缓、盈利能力存疑),则难以吸引 B 轮或 C 轮投资方。例如,一些公司在 A 轮后转型失败或数据不达预期,只能通过多次 A+轮融资维持运营。

行业特性影响:半导体、新能源等长周期、高投入的行业,技术研发和商业化验证耗时较长,企业需通过多次「+轮」融资延长发展周期,逐步满足下一轮要求。

2. 融资策略调整:延长早期阶段以匹配资本偏好

迎合「投早投小」趋势:近年来,投资机构(尤其是政府引导基金主导的国资)更倾向于早期项目,认为早期投资风险可控且估值较低。企业通过拆分轮次(如 A+、A++)维持「早期」标签,吸引偏好此阶段的资本。

避免高估值压力:后期融资对估值要求更高,但二级市场破发和一级市场估值倒挂现象频发,机构对高估值项目更加谨慎。企业通过多次小规模融资逐步提升估值,降低单轮融资难度。

3. 防御性需求与竞争压制

储备资金应对不确定性:经济下行周期中,企业通过多次「+轮」融资储备资金,增强抗风险能力。例如,A+轮可能用于防御竞争对手或延长生存周期,避免因资金链断裂而失败。

绑定战略资源:部分「+轮」融资旨在引入特定投资者(如产业资本),通过资源整合增强业务协同,而非单纯追求融资阶段的升级。

4. 市场环境与资本结构的制约

募资端收紧:LP(如政府引导基金)要求机构「投早投小」,导致后期基金规模缩减。企业若无法获得大额后期融资,只能依赖多次早期轮次支撑发展。

退出压力倒逼早期化:基金存续期有限(通常 7-8 年),后期项目上市周期长、风险高,机构更倾向早期布局以缩短退出周期。

5. 创始团队的权衡:控制股权稀释

频繁融资可能加速股权稀释,但若企业选择拆分轮次、小步快跑,每轮融资稀释比例较低,有助于创始团队保持控制权。例如,硬科技企业通过多轮小额融资逐步推进技术研发,避免因单轮大规模融资导致股权流失。

这一现象本质上是创业公司与资本市场的动态博弈:企业为生存和成长灵活调整融资节奏,而资本则在风险与回报间寻找平衡。未来,随着市场对确定性需求的增强,「+轮」融资可能成为长周期行业的常态,但也需警惕过度依赖融资导致的创始人精力分散和业务空心化问题。

附录:

IT 桔子陪伴和见证中国风险投资经历了一个完整的大周期和若干个小周期,用数据记录这一切。

从2018年开始,我们通过数据看到了市场运作逻辑发生变化的苗头;

在2021年,我们更加确信了这一切底层的变化;

在2024年,我们开始与大家一起关注:在全新的创投世界里,如何理解和适应新规则,如何自处……

IT 桔子重磅年度报告揭开面纱,敬请期待。

《2024-2025 年中国新经济创投数据报告:潮涌新兴,寒袭旧路》

完整报告大纲:

格局:回看十年来时路,正视变化

泡沫过去,回归理性的“阵痛”

越来越多的“+轮”背后

美元式微

创投四面开花,北上深不再独占市场

当下:2024 年市场的钱流向哪里?

残酷的资金分配结构,融资体量的高度集中化

有哪些赛道还在正向增长?

普通创业者是否还该期待VC式创业路径?

退出:市场数据与你的体感相悖了

A 股IPO 堵塞的这一年,中国公司们悄悄去美股上市了

你说“并购交易很难”,但市场交易是增长的

红人:2024 风投市场的明星公司们

迅猛崛起的新晋独角兽

一年融资 4 轮、被争抢的公司

成立三年已经在筹备上市的它,默默无闻

主角:风投机构们的生存

到底有多少机构还在“活跃”出手?

国资!国资!国资的市场参与率还在增长

各地方国资的力量已搅动了市场格局

走向:中国特色社会主义 VC,继续塑造

抛开数据,我们关注风投系统本身的运营

与市场同类报告的不同:

IT 桔子资深分析师,与 DeepSeek、豆包一起,深度挖掘数据背后的意义。

提出合理的问题、审核 AI 的解答、洞悉数据与市场、给出一些对个体更有意义的建议。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 无缝衔接上帆时间

- 廊坊4.2级地震,京津冀有震感

- 一批房产类“自媒体”被禁言

- 吉林省委金融委员会办公室(省地方金融管理局)副主任(副局长)张巍接受纪律审查和监察调查

- 港股泡泡玛特涨超12%

- 鲁迅的第一篇白话文小说是

- 敦煌莫高窟的主要艺术形式是雕塑和

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司