- 697

- +1

填报指南丨“应交增值税”如何计算?

填报指南

应交增值税

“应交增值税(本年累计发生额)”指标是财务状况表中的重点指标之一,也是一个出错率较高的指标。今天我们来讲讲,统计上的“应交增值税”应如何计算?

本期内容很重要!大家要认真学习哦~

应交增值税(本年累计发生额)

以销售货物、服务、无形资产、不动产或提供加工、修理修配劳务的增值额和货物进口金额为计税依据而课征的一种流转税。填报本项时,应按权责发生制核算企业本期应负担的增值税。有两种计算方法,可选其一,一旦确定,原则上不得更改。

计算方法一:取《会计科目》

应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税+简易计税

计算方法二:取《增值税及附加税费申报表》及附列资料

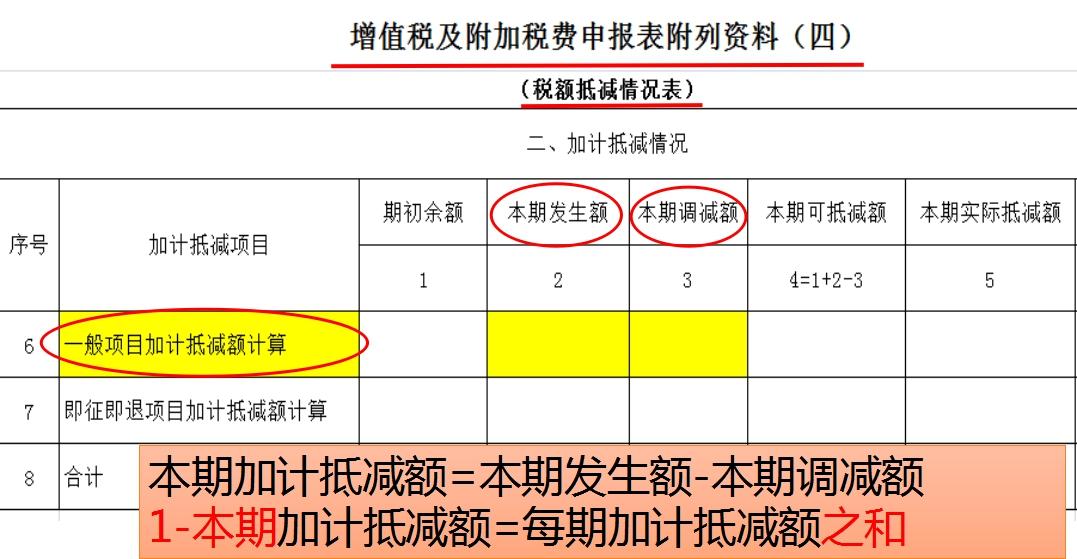

应交增值税(本年累计发生额)=销项税额-(进项税额-进项税额转出-免、抵、退应退税额)+简易计税办法计算的应纳税额+按简易计税办法计算的纳税检查应补缴税额-应纳税额减征额-加计抵减额(1-本期累计数)

那么,如何计算加计抵减额呢?

注意事项

1.要按照统计口径,两种计算方法,一旦确定,原则上不得更改。

2.注意不是税务实际缴纳的增值税,而是应交概念,税务口径与统计口径有较大差异。

3.不含以前年度留抵的进项税额,本期发生的进项税额全部参与计算,相当于不设留抵,同时也不抵扣会计账簿或增值税申报表中上年年末留抵的进项税额。(与税务部门要求不一样)

4.是报告期内的累计数,不是当月数,也不是余额数。

5.计算结果若为负数,如实填写负数,不要按税务习惯填“0”。

6.不包含往年增值税减免及退税返还税额。

7.法人口径,下属分公司的数据汇总计算,不按照纳税地点统计,不要漏报分公司数据。

8.《增值税及附加税费申报表》取数,是取“本年累计”列,不是当月数。

9.不包含“即征即退项目”

10.《增值税及附加税费申报表》附列资料(四)中加计抵减情况为月度数值而非累计数值,需计算每月加计抵减情况,再进行加和汇总。

11.建议使用应交增值税台账,按月记录数据,减少错误率。

知识突然跑到了脑子里!以后计算“应交增值税”就让我来!

原标题:《填报指南丨“应交增值税”如何计算?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 本科扩招规模新高

- 外交部回应乌美达成临时停火共识

- 商务部等部门约谈沃尔玛

- 微众银行:正积极打造AI原生范式、迈入AI原生阶段

- 美股三大指数集体高开,特斯拉涨超7%

- 圆舞曲《蓝色多瑙河》出自作曲家

- 意大利文艺复兴时期出现了两大画派:佛罗伦萨派和

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司