- +1

2024年三季度文旅集团财务分析报告

今年以来,我国居民文旅消费热情持续高涨,旅游成为人们美好生活刚需,出游人次和出游总花费节节攀升,国内旅游市场呈现繁荣发展态势。据文化和旅游部数据显示:2024三季度国内出游人次15.12亿,同比增长17.2%;国内游客出游总花费1.62万亿元,比上年增加0.23万亿元,同比增长16.55%。此外,据中国旅游研究院近日发布的《中国入境旅游发展趋势与展望》报告,2024年前三季度,我国入境游客约0.95亿人次,恢复至2019年的九成以上,入境旅游发展超预期增长。

三季度,各文旅上市公司积极抢抓国内游和出入境旅游市场机遇,深耕国内本土旅游市场、加快拓展海外业务与布局国际市场,聚集企业经营,强化产品创新、加强新技术应用、调整优化发展战略等,其财务业绩表现良好,超七成企业实现盈利,但整体的营收增速和净利润增速均有所放缓。伴随文旅消费市场回归理性,文旅企业需以多样化场景拓客、精细化服务留客,开辟“1+N”的多元化收益渠道。

2024Q3文旅集团财报整体观察:51家文旅集团合计营收约808亿元,营收同比均值-10%;51家文旅集团合计净利润101亿元,且其中38家盈利,占比超七成

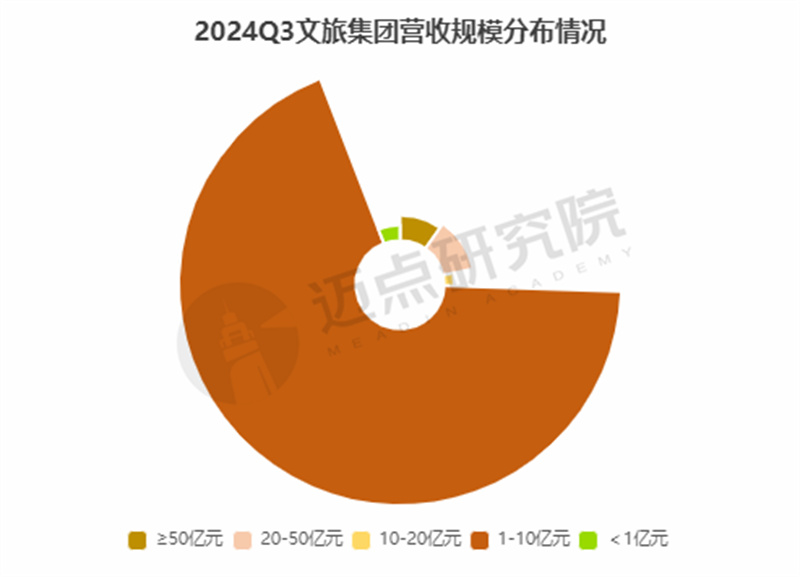

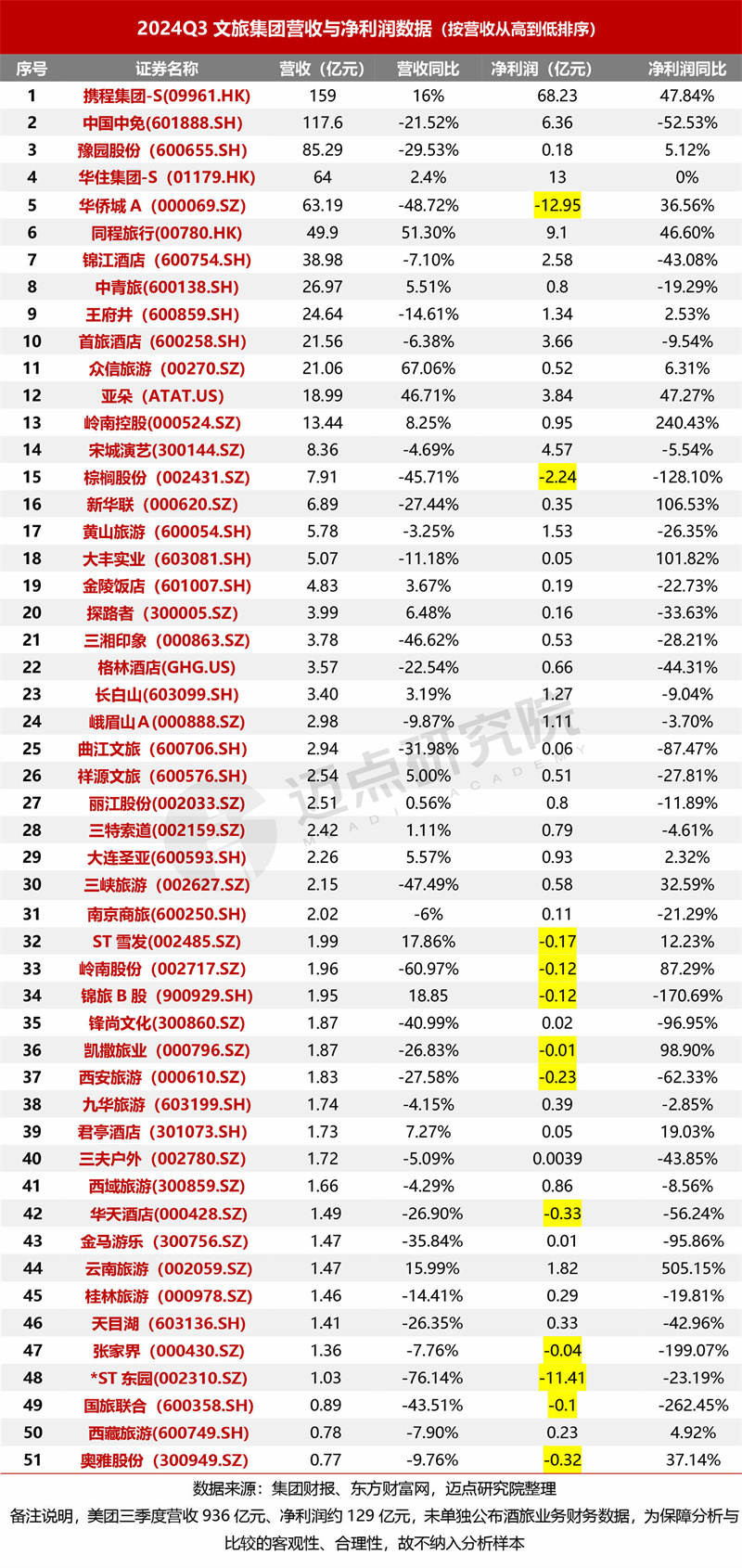

2024年3季度各文旅上市公司营收情况分析,51家上市文旅集团的营收规模合计808.47亿元,各集团的营收水平分化、分层特征明显。其中,单季度营收超50亿元的共5家,即携程集团-S(159亿元)、中国中免(117.6亿元)、豫园股份(85.29亿元)、华住集团-S(64亿元)、华侨城A(63.19亿元);营收规模处于20-50亿元区间的6家,分别为同程旅行(49.9亿元)、锦江酒店(38.98亿元)、中青旅(26.97亿元)、王府井(24.64亿元)、首旅酒店(21.56亿元)和众信旅游(21.06亿元);营收规模处于10-20亿元区间的包括亚朵(18.99亿元)和岭南控股(13.44亿元);处于1-10亿元区间的共35家,占七成;不足亿元的3家。

数据来源:各集团财报,迈点研究院整理,以51家文旅上市公司为样本

2024年3季度各文旅上市公司营收同比增长情况分析,51家文旅上市企业中有18家营收同比为正增长,反映了企业发展的低基数效应减弱、部分企业的营收增长较为疲软。本季度营收同比增幅最为显著的为众信旅游(67.06%),同程旅行(51.3%)紧随其后,其优异表现离不开对市场动态的精准把控、产品结构的持续优化创新等系列举措。3季度,营收同比降幅较为明显的为*ST东园(-76.14%)和岭南股份(-60.97%),二者均属园林类上市企业。*ST东园在其财报中解释营收下降主要因生态建设业务订单当期转化率低且结算扣减对当期营业收入冲减较大、阶段性收缩“工业废弃物循环再生业务规模”所致。

2024年3季度各文旅上市公司净利润情况,51家文旅上市企业净利润合计约101亿元,其中39家盈利、12家亏损,总体以盈利为主流,在线旅游平台类企业盈利能力强劲。其中,携程集团-S净利润约68亿元,占50家企业净利润总和的67%,其龙头领先优势和盈利能力突出。同时,本季度,同程旅行积极抓住市场机遇,进一步提升运营效率,经调整净利润达9.1亿元,创历史新高。此外,从携程集团-S和同程旅行公布的财报中可以看出,出境预订业务、国际业务板块亦呈快速增长态势,助力其整体业绩的抬升。12家亏损企业中,亏损额超亿元的包括华侨城A(-12.95亿元)、*ST东园(-11.41亿元)和棕榈股份(-2.24亿元),且前三季度持续亏损,各企业的“减亏、扭亏”压力较大,与地产和园林行业的不景气密切相关。

2024年3季度各文旅上市公司净利润同比增长情况,51家文旅上市公司净利润同比均值为-4%,其中19家为正增长、1家持平、31家为负增长,企业的经营承压、盈利水平有待增强。本季度,51家企业中,净利润同比增幅超100%的共4家,即云南旅游(505.15%)、岭南控股(240.43%)、新华联(106.53%)和大丰实业(101.82%),其中,云南旅游和新华联相比去年同期实现“扭亏”,岭南控股和大丰实业则为“盈利扩大”。2024年以来,岭南控股的商旅出行业务和住宿业务经营持续向好,进而带来营收与利润的增长;大丰实业,在营收下滑的情况下,净利润却实现超100%的增长,主要得益于其有效的成本控制、效率提升及投资收益等。与上述4家企业形成鲜明对比,净利润同比下降超100%的企业包括国旅联合、张家界、锦旅B股和棕榈股份。其原因各不相同,国旅联合报告解释:子公司新线中视受市场竞争加剧影响业绩下滑;张家界业绩仍被“大庸古城”所拖累,当前面临资不抵债的困境;锦旅B股则主要因投资收益减少且本期收到政府补贴减少;棕榈股份则是营收和投资收益减少,而营业成本、销售及财务费用增加。

综上,3季度51家文旅集团中,营收和净利润实现“双增长和持平”的共有10家,具体为携程集团-S、华住集团-S、同程旅行、众信旅游、亚朵、岭南控股、大连圣亚、ST雪发、君亭酒店和云南旅游,表明在文旅消费回归理性、行业内卷和竞争加剧背景下,仍有一批企业顶住压力实现了经营业绩的稳定增长,挑战中亦蕴含新机。

2024前三季度文旅集团营收和净利润概况:51家文旅集团合计营收约2540亿元;39家企业盈利,占比约76%;旅行社类企业净利润同比增速较为突出

2024年以来,文旅市场活力满满,文旅产业繁荣发展,在扩消费、促投资、稳就业、惠民生等方面发挥了积极的作用。作为文旅行业的引领者,各文旅上市公司充分把握国内及出入境旅游市场的全面复苏机遇,不断寻求可持续与高质量增长的经营路径。

前三季度,51家文旅集团合计营收约2540亿元,营收均值49.8亿元。其中,营收超百亿元的共7家,从高到低依次为中国中免、携程集团-S、豫园股份、华侨城A、华住集团-S、同程旅行、锦江酒店。同时,低于营收均值的公司共40家,占比近八成,表明中小规模营收实力的文旅上市企业占多数、内部发展实力存在一定的悬殊。营收同比方面,21家为正增长,其中众信旅游增幅最为显著(130.05%);30家为负增长,降幅最高的为*ST东园(-61.09%)。可见,前三季度文旅集团营收增速的分化特征明显。

前三季度净利润方面,51家文旅集团12家企业亏损,以综合类、园林类产业链为主,如华侨城A、*ST东园、棕榈股份、岭南股份、西安旅游、曲江文旅、奥雅股份、ST雪发。此外,华天酒店、张家界、国旅联合、凯撒旅业亦为亏损状态,其中,经历重组后的“凯撒旅业”前三季度实现大幅减亏,业务发展方面呈现积极态势,如强化布局航空餐饮食品板块、着力打造的目的地板块核心企业等。同时,为摆脱亏损局面和保障企业的良性发展,华天酒店在立足酒店主业基础之上,拓展酒店商贸、洗涤、家政等生活服务业;张家界已开启“预重整”,或迎新转机。

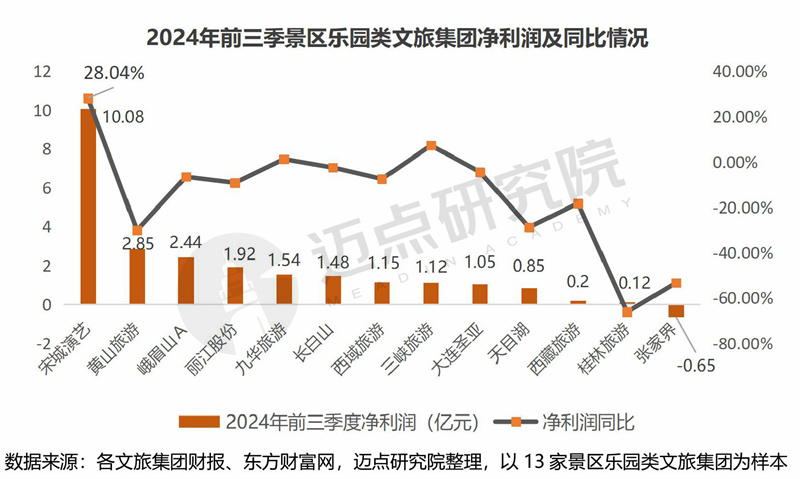

相较而言,景区乐园类文旅集团总体实现盈利(13家中仅张家界亏损),宋城演艺净利润超10亿元,同比增长约28%,表现亮眼。但与去年同期相比,受文旅消费市场回归理性、低基数效应减弱等影响,各景区乐园类上市公司的净利润增速放缓或下滑,13家集团中仅有宋城演艺、三峡旅游和九华旅游三家为正增长。文旅消费市场步入常态化运营轨道之后,游客的旅游消费逐渐出现高度分散化特征,传统的景区面临的竞争加剧,经营增长承压,亟需摆脱对“门票经济”的依赖、优化升级产品业态、多举措实现降本增效等。

聚焦以酒店为主营业务的文旅上市企业,整体情况与景区乐园类企业相似,总体盈利、多数企业增速放缓或出现一定下滑。8家酒店上市企业中,除华天酒店外,其余均实现盈利,且华住集团-S的净利润最高,约为30亿元,处于领先地位。同比增速方面,亚朵集团净利润同比增长超八成,增速位列各酒店集团首位,其酒店与零售业务双驱动,延续高质增长态势。

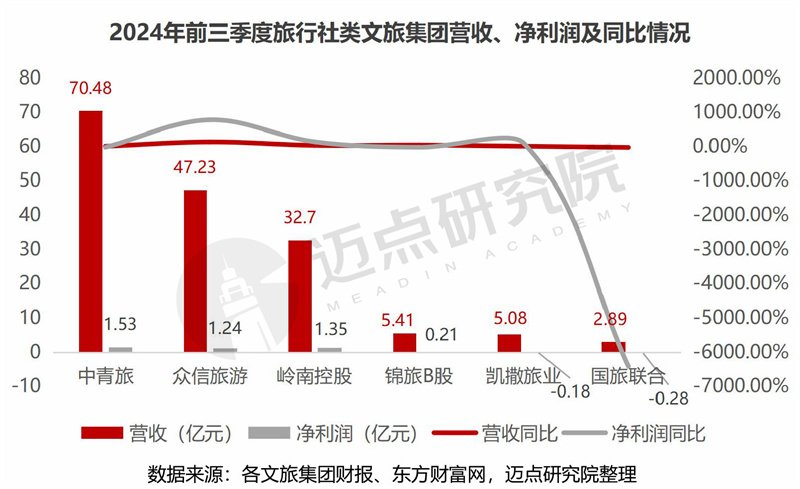

受国内旅游市场和出入境旅游的复苏、消费者旅游需求的增加,前三季度旅行社类文旅集团迎来发展利好,以众信旅游、岭南控股为代表,业绩增长突出。6家旅行社企业中,除凯撒旅业、国旅联合外,其余均实现盈利,且众信旅游净利润同比增长7.7倍。近年来,伴随游客出行方式的变化,传统的旅行社企业面临线下渠道萎缩、“跟团游”遇冷等困境,以往的盈利模式难以为继。基于此,各大旅行社企业不断探索寻求新模式和新渠道:中青旅率先推出自由行度假产品并拓展海外签证业务,景区、酒店板块亦为其重要的增长极;众信旅游持续推进公司数字化运营转型、强化全产业链布局;岭南控股则不断深化和构建“泛旅游生态圈”,除旅行社业务外,不断拓展酒店住宿、旅游目的地建设等板块。未来,旅行社企业的转型变革速度加快,发展模式将不断趋向多元化、细分化、线上线下融合化等,传统的旅行社将会被深度重塑。

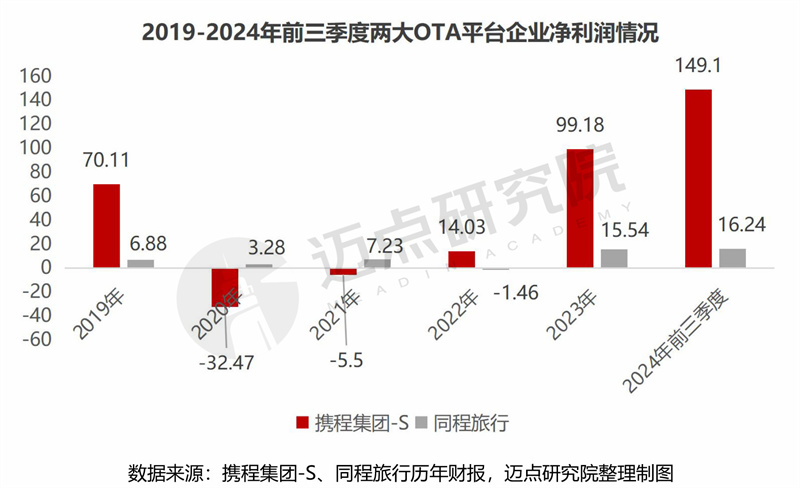

与传统旅行社企业相比,以携程、同程旅行为代表的线上旅游平台的增长势头更为强劲、盈利能力更为突出。2024年前三季度,携程净利润149.1亿元,比2023全年(99.18亿元)高约50亿元;同程旅行情形相似,净利润16.24亿元,比2023全年(15.54亿元)高0.7亿元。同时,前三季度,二者的营收、净利润均保持两位数的增长。国内大众旅游消费成刚需、出境游市场复苏的外部市场环境利好,精细化运营效率提升、OTA平台用户粘性和转化率提高、AI技术赋能等内部优势叠加等,共同助力线上旅游平台企业的业绩增长。

总结与趋势展望

2024年即将接近尾声,回望过去的前三季度,中国文旅市场、文旅经济有许多可圈可点之处:国内旅游保持强劲增长、出境游复苏加速、入境游恢复发展态势持续向好;以哈尔滨为代表的冰雪旅游热度不减、“跟着演出去旅行”和“跟着赛事去旅行”成新潮流、《黑神话·悟空》游戏带火以山西省为代表的文物古建游、以甘肃省博物馆为代表的文创产品出圈走红,文体旅融合的“乘数效应”逐步凸显……

与全国文旅市场的人气旺盛、热点与亮点文旅事件频现、文商体旅深度融合等相对应,以文旅上市公司为代表的文旅集团亦交出较为亮眼的“成绩单”:前三季度,超四分之三的企业实现盈利,且以携程集团-S、同程旅行、宋城演艺、众信旅游、岭南控股、锦江酒店等为代表的部分企业前三季度净利润已超越其2023全年水平,盈利能力表现优异;从增速方面看,51家文旅集团中,营收正增长的21家、净利润正增长的18家、“双增长”的11家,可见,其业绩分化、增速放缓等特征较为凸显。

四季度,全国多地、多景区迎来冰雪季,叠加日前国务院办厅印发的《关于以冰雪运动高质量发展激发冰雪经济活力的若干意见》利好政策,将进一步带动和促进冬季旅游市场升温,变“淡季”为“旺季”。各地抢抓冰雪旅游机遇,纷纷开展系列文旅促消费活动并“上新”冬季旅游产品:黑龙江启动冬季冰雪旅游“百日行动”;吉林计划打造20个“超级周末”及百场冰雪活动;内蒙古分三批次推广冬季旅游;青海开启以冰雪为主题的冬春季旅游系列活动;贵州推出冬季旅游“淡季不淡”六大产品等。同时,冰雪旅游热带动“冰雪产业”概念股受资本市场追捧,如长白山、三夫户外、探路者、西域旅游、峨眉山A、三特索道等。基于冰雪旅游热、各地冬季旅游促销费背景,各文旅集团需结合自身业务特点与优势,优化调整经营策略,加大冬季文旅产品的创新供给,做好做强“冰雪蛋糕”或创造“新蛋糕”,以实现“经营向上、结构向优、韧性增强、效益提升”的可持续发展目标,积极履行企业责任使命,助力旅游强国建设。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司