- +1

“不务正业”的美图清仓比特币大赚5.7亿元,远超去年净利润

近日,比特币涨势不止,接连创历史新高。曾因痴迷于“炒币”被批“不务正业”的美图公司,清仓所有加密货币大赚5.7亿元,而其去年全年净利润不过3.78亿元。

大赚5.7亿

12月4日晚间,美图公司在港交所公告,已售出所持有的全部已购买加密货币,出售获利约7963万美元(相当于人民币约5.71亿元)。

据了解,美图公司这些加密货币于2021年3月和4月购买,当时共花了1亿美元。

2021年3月7日晚间,美图曾发布公告称,集团于2021年3月5日在公开市场交易中购买了15000单位的以太币和379.1214267单位的比特币,这两种加密货币的总对价分别约为2210万美元和1790万美元,合计为4000万美元。随后,“美图4000万美元购买比特币和以太币”“美图董事长回应买2.6亿元加密货币”等话题冲上微博热搜。

在十多天后,美图宣布,全资子公司MiracleVision进一步购买了1.6万单位的以太币,总对价约为2840万美元;购买386.08单位的比特币,总对价约为2160万美元。从公告信息看,美图此次购买以太坊和比特币的交易平均价格分别是1775美元以及5.59万美元。

半个多月后,美图再次宣布购买加密币。美图累计购买31000单位的以太币及约940.89单位的比特币,对应总价分别为5050万美元和4950万美元,共计1亿美元。

对于购买加密货币,美图董事长蔡文胜似乎颇为得意。他在朋友圈发文强调了“两个第一”:“美图公司继续布局区块链,这次购买ETH、BTC加密货币作为长期发展区块链战略的价值储备。总要有人第一个吃螃蟹。这应该算港股第一家购买BTC加密货币的上市公司吧,也算是全球第一家上市公司把以太坊作为货币价值储备。”

而在美图“购买加密货币”的消息冲上热搜后,很多网民在评论区表达了负面的态度:“想赚钱就直说,真要看好数字货币你就自己去研发,去买干嘛”“特斯拉买三万,美图买五万,炒币公司”“宇宙式庞氏骗局”“不务正业”……

当时有币圈资深分析人士指出:美图此次配置比特币和以太币从本质上也可将其视为与过往多次转型类似的又一次尝试,可能寄希望于借助加密货币的上涨行情提振其业绩表现。只是这次尝试在国内的市场环境中显得过于激进,也存在炒作嫌疑。

因我国对比特币等虚拟货币一直实行严监管,投资比特币面临监管风险。早在2013年12月份,央行等五部委发文指出,比特币并不是真正意义上的货币,不能且不应作为货币在市场上流通使用。2017年9月份,央行等七部委联合发文,要求各类ICO(首次代币发行)立即停止,相关交易平台停止运营。

有专家表示,比特币缺少具有公信力的国家或组织为其背书,也没有和任何实物资产挂钩,当主权国家宣布比特币非法时,比特币可能会一文不值。美图选择比特币价格不断冲高之际出售,不失为明智之举。

连亏9年

美图公司自2008年创立之后,凭借着首发且极具创新性的图像处理应用程序——美图秀秀迅速崭露头角,成功塑造了“颜值经济”这一细分市场的先驱形象,也因此积累了数以亿计的用户群。

然而,致力于“让世界变得更美”的美图,自己的日子过得一点也不美。2013年-2021年,美图连亏9年,2022年、2023年才实现盈利。

财务数据显示,2013年-2021年,美图净亏损分别为2580万元、17.72亿元、22.18亿元、62.61亿元、1.97亿元、12.55亿元、3.97亿元、4097万元、4451万元,9年间净亏损总额122.12亿元,而同期营收总额才121.81亿元。

在过去十多年的发展中,美图经历了从软到硬,再去硬从软的战略性变化。这种战略层面的反复,或者善变,反衬了其变现的艰难。

2008年,在智能手机还未普及的年代,美图公司就推出了美图秀秀,通过人像美容、磨皮美白等功能收获一波忠实用户。

2013年,美图秀秀移动端用户突破1亿,并开始拓宽业务,上线美颜相机、美图贴贴等专注“变美”的产品。同年,美图发布第一款主打高级别拍照功能的美图手机,当时前置摄像头像素达到800万,同时期的iPhone不过120万像素,该手机一经销售就大卖。

2016年,美图迎来高光时刻,在香港上市融资6亿美金,市值超过46亿美金,成为继腾讯之后香港最大的互联网IPO,次年3月其市值一度接近千亿港元。

然而到了2018年,美图手机业务却成为“累赘”,总收入大幅下滑,手机销量不再增长,亏损5亿元。2018年11月,美图与小米签署了一项合作伙伴关系,两家公司将共同开发智能手机,然而开发一代之后不了了之。至此,美图不再生产手机。

随着4G普及,短视频的机会同样被美图捕捉到,2014年5月上线美拍,2015年1月,用户达到1亿,众人所熟知的网红李子柒就是在美拍起家。但很快,在与抖音、快手的较量中,美图败下阵来。

此外,美图还尝试过做社交,意图将流量带入社区模式中,仿照小红书开展种草。当时,美图CEO吴欣鸿表示以“变美”为支点,打造“消费者社区”,最终过渡到“生活方式社区”,却未有发展和深入。

市面上能想到的风口,美图几乎都曾试水过,包括尝试过美妆电商平台、meituspa洁面仪。有段时间盲盒这一概念被炒的火热,美图还一度申请“美妆盲盒”、“美妆盲盒MT”的商标。

回顾此段发展历程,美图虽然掐住了时代的脉搏,却最终讲了一个连续亏损的故事。

踩中AI红利

过去两年,美图再次踩中了AI的红利。

2022年正是其转型初具成效的第一年。这一年,美图不仅实现历史上首次全年盈利,VIP订阅业务撑起总收入37.5%,成为了企业的主要营收来源。

随着SD、MJ等AI绘图软件相继开源,许多人开始担心,美图来之不易的VIP会员会被更好用的AI软件抢走。站在今天来看,AI虽然给美图带来了前所未有的生存压力,但也激发了这家走过PC、互联网、手机时代的老牌企业的动力。

美图的2023年财报更改了此前划分业绩的模式,将VIP订阅业务、互联网增值业务、SaaS及相关业务、在线广告调整成了直观的“影像和设计产品”、“美业解决方案”、“广告”三个板块,分别占总营收比重的41.7%、21.1%、30.2%。三驾马车逐渐成型。其中除了代表软件付费业务的“影像和设计产品”取得了52.8%的增长外,“美业解决方案”的同比增幅同样高达29.1%。

具体来说,美图在过去一年中围绕AI主要做了三件事:训练大模型、将AI功能嵌入原有产品、推出AI生产力工具。产品价值和用户付费意愿提升,这些成绩背后,AI功不可没。

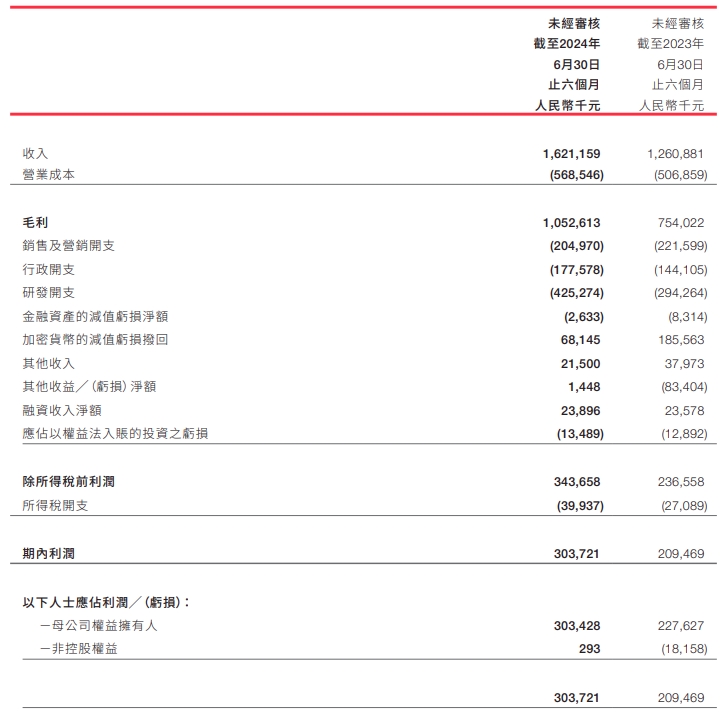

2024年上半年,美图实现总收入16.2亿元,同比增长28.6%;期内利润3.03亿元,同比增长45%;经调整后归属于母公司权益持有人净利润2.7亿元,同比增长80.3%。

其中,以付费订阅为主的影像与设计产品业务实现收入9.3亿元,同比增长54.5%,占总收入的57.4%;广告业务收入为4.1亿元,同比增长18.3%;美业解决方案业务收入为2.7亿元;其他业务收入为710万元。

与营收增长相对的是,美图营业成本也增至5.7亿元。财报显示,影像与设计产品规模扩张导致订阅相关的渠道分成费用同比增长,另外,由于产品功能,尤其是付费订阅功能融入更多生成式AI技术,带动生成式AI推理相关成本增加。上半年美图基础云和生成式AI推理相关成本同比增长35.2%。

在研发开支上,美图上半年投入约4.3亿元,较去年同期增加了44.5%。美图表示,2024年的研发投入增长,比较大的部分是来自于大模型的训练。对于后续的研发投入,管理层表示会相对克制,目前也在推进引入外部大模型能力。

用户方面,截至2024年6月30日,美图公司月活跃用户数达2.58亿,同比增长4.3%。按场景划分,聚焦在生活场景的产品,月活跃用户数为2.38亿,同比微增2.1%;聚焦在生产力场景的产品,月活跃用户数为0.19亿人,同比增长42%。

“美图是一家非常幸运的公司。”在财报后的电话会上吴欣鸿表示,“美图在两个时代红利下都获得了很好的增长,第一个是移动互联网的红利,第二是现在生成式AI的红利。”

虽然美图在AI浪潮中率先获益,但从这家企业的发展经历来看,赢在起跑线上的例子并不少,真正值得担心的是,它是否具备足够的耐力和毅力赢到最后。

(部分内容综合自中国新闻周刊、界面新闻等)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司