- +1

流量平权,电商减负

回归货的本质。

文丨海克财经 范东成

电商行业备受瞩目。

海关总署近日发布了优化跨境电商出口监管的措施,宣布自2024年12月15日起,取消跨境电商出口海外仓企业备案,简化出口单证申报手续。

旨在助推电商行业且极具针对性的政策、措施并不罕见。如市场监管总局此前发布《关于引导网络交易平台发挥流量积极作用扶持中小微经营主体发展的意见》,着重强调希望电商平台在流量分配方面发挥正面作用。

这源于商家的流量成本持续走高。

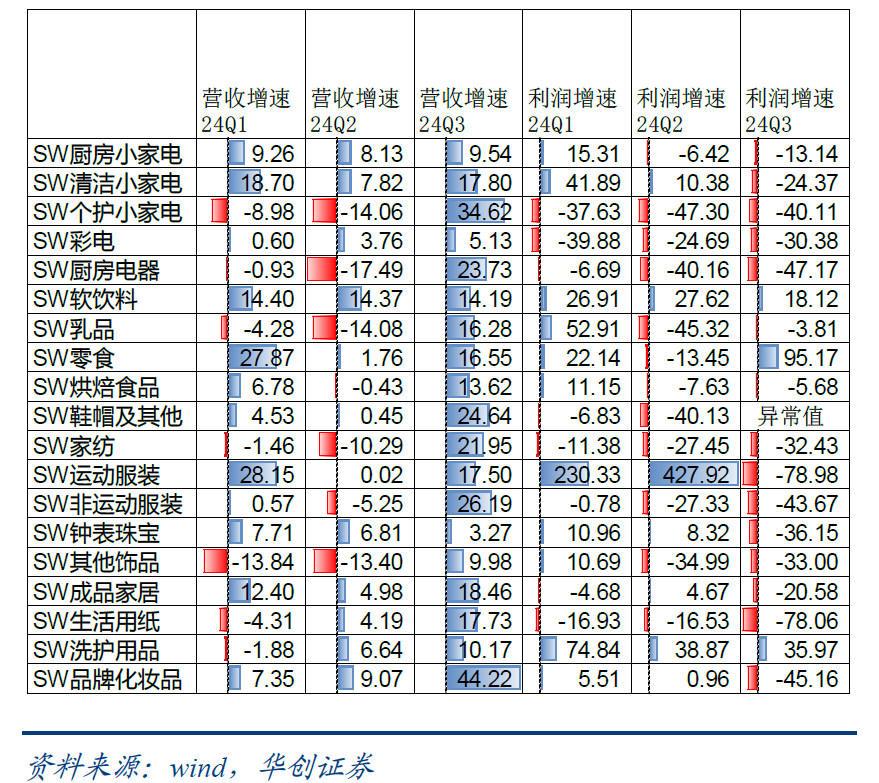

华创证券2024年11月发布的一份研报提及,由于流量竞争严重,电商商家普遍出现销售费用率提升、毛利率下降的情况,大多数线上渗透率较高的品牌毛利率下滑明显,比如运动服装、零食、鞋帽等领域;个护小家电、厨房电器、家纺、生活用纸等领域的品牌2024年第三季度增收不增利情况也在加剧。

流量成本的压力日渐沉重,大品牌和大商家都难以承受,遑论被市场监管总局称为“中小微经营主体”的中小商家。唯有“流量平权”,让不同规模和类型的商家在流量分配上享有相对平等的机会,中小商家才能获得更多发展空间,进而带动整个电商行业的发展。

01

商家成本走高

成本上涨导致的“闭店潮”曾引发热议。

抖音知名电商女装品牌、拥有500万粉丝的“罗拉密码”闭店即是典型一例。高峰时期,罗拉密码创下过单场直播GMV(商品交易总额)达1.4亿元的纪录。而在2024年“618”大促前,罗拉密码宣布闭店。在接受凤凰网采访时,罗拉密码创始人罗拉称,闭店的主要原因在于成本,特别是昂贵的流量成本,“翻了有10倍”。

与罗拉密码境遇相似的店铺不在少数。淘宝女装大店如拥有近600万粉丝的“FFAN泛泛”、682万粉丝的“lrud旗舰店”、464万粉丝的“大Sim小Sim自制”、378万粉丝的“卤卤lulu”、309万粉丝的“哈果HACO”等都选择了闭店。这些店铺有的还保留了店铺名称本身,但商品已清空,比如显示15年老店的FFAN泛泛,只是粉丝数已下滑至596万;有的店铺名称已不存在,比如lrud旗舰店、大Sim小Sim自制等。

有的店铺并未公开闭店的具体原因。但有大量曾关注和购买过这些店铺商品的用户在社交媒体上讨论,许多人都提及推广费用高这一点。

流量费用增长显然不局限于女装或哪个具体品类,也不局限于商家还是品牌。以上市公司百亚股份为例,百亚股份主要销售卫生巾、纸尿裤等个人卫生用品,旗下有“自由点”等品牌。财报显示,2024年前三季度,百亚股份营收23.25亿元,同比增长57.51%;营业成本中的销售费用为8.70亿元,同比增长112%。

在回答投资者提问时,百亚股份表示,公司电商渠道包括天猫、京东、抖音、拼多多等平台,销售费用的增长主要来自公司品牌类广宣费用投入以及电商平台投流费用的增加。

大品牌、大店铺尚且如此,中小商家生存就更为艰难。

以服装网店为副业的小张同样因为流量问题选择闭店。小张给海克财经算了笔账:2024年1月至10月,她店铺GMV约22万元,扣除退货、退款等,实际销售额约在13万元;店铺的进货成本近7万元,运费及相关成本近1万元,其他杂项成本约5000元,而流量推广成本却高达2.6万元。也就是说,扣除进货、运费等的4.5万元收入,近六成都贡献给了流量成本,利润不足两万元。

流量平权的重要性由此可见。

要知道,中小微经营主体对电商乃至整体经济的繁荣发展至关重要,因此一直受到国家政策和措施的扶持,比如2024年6月国家税务总局、中华全国工商业联合会就联合开展了2024年助力小微经营主体发展“春雨润苗”专项行动。

而《关于引导网络交易平台发挥流量积极作用扶持中小微经营主体发展的意见》专门针对流量分配,足见这已是影响中小微经营主体网络经营发展的重要问题,亟待平台给出新解法。

02

平台增长放缓

流量成本的上扬源自平台,平台则受互联网存量时代的影响。

调研机构艾瑞咨询发布的《2024年中国电商市场研究报告》提及,中国电商市场整体进入存量市场主导的发展阶段,增长压力愈加凸显;以“618”大促为例,2022年到2024年的销售额分别为6959亿元、7987亿元和7428亿元,同比增速分别为20.3%、14.8%和-7.0%。

电商发展初期,为长远规划和市场拓展,平台倾向于为商家提供丰富的流量支持,鼓励它们拉动平台交易量。这使当时的商家只需要开设店铺、上架商品,就能获取流量,并迅速取得经营成果。但当平台出现增长瓶颈,把目标从增长转变为盈利,就会以流量分配作为盈利的重要手段,必然导致商家获取流量的成本急剧上升。

更重要的是,平台功能不断发展,流量资源的种类和规模随之不断增加,让商家更加无所适从。特别是没有精细投流和运营技术的中小商家,很难把握开屏、Banner、搜索、标签等不同流量形态和各式大促的流量分配规则。

简单来说,当下的商家不投入流量成本难有营收,投入得不好则无法平衡成本与营收。

主营女装牛仔裤的小陈即是一例。小陈对海克财经表示,他的网店经营了10年,以前高峰时期日销售额超过1万元,现在除了花钱推广外几乎没有自然流量;尽管他的店铺颇有口碑,但受限于商品品类,光靠回头客必然无法维持店铺生计,必须要投流拉新,但目前店铺的营收已逐渐无法覆盖投流成本。如今小陈已着手清理库存,打算等库存清完后就关闭网店。

现有流量机制中,中小商家无疑处于弱势地位——平台在其中主导,大品牌、大商家更能适应水涨船高的流量成本和平台变化的规则,中小商家难以与其中任何一方博弈。

平台也会在特定情况下选择给予流量,比如各类大促。以2024年“双十一”为例,淘宝号称购买百亿流量为商家拓展客流,京东则给出千亿流量扶持,快手200亿流量补贴,抖音号称千亿级流量资源投入。这说明平台清楚流量的重要性,且希望把流量用在大促的“刀刃”上,不可能从根本上解决中小商家的问题。

这显然不是良性发展的态势,反而像极了以前“大卖场”走过的弯路。

原先大型超市大多会对入驻品牌收取入场费等,还会收取陈列费、上架费等事关具体商品放置位置的费用。其费用本质上就是线下的流量成本,超市依靠大量资金支付租金、获取客流,再将成本转嫁到入驻品牌身上并获利。如此一来,超市必然无法真正按照用户需求筛选商品,而是以能否支付费用为准绳。

一旦流量增长见顶,这样的模式就无法维持下去,比如沃尔玛在国内从巅峰时期至今关闭门店已超过100家,家乐福更是门店数量仅剩个位数。

03

流量何去何从

流量问题并非没有解法,关键在于回归零售“人、货、场”的本质。

以如今流量占优的山姆、胖东来为例,好的超市实际上能够实现三方共赢:超市帮助用户筛选商品,保证商品质美价优;品牌以产品力为本,专注让产品符合用户需求,进而符合超市的选品标准,而非依靠大量的额外费用;用户能够轻松获取性价比高的商品,由此自发为超市提供流量。当然,这一切的前提是超市本身改变筛选方式。换到电商领域来说,就是让平台迭代流量分配的规则。

拼多多就是应用这种规则的佼佼者。

拼多多的推荐机制围绕着最吸引用户的价格优势展开,商品、店铺获得的曝光不取决于简单粗暴的买量投流,而取决于商品本身能在多大程度上吸引用户。即便是白牌或新手商家,也不需要先花大量成本去钻研、适应平台的投流规则,而可以把重心放在产品本身的打磨上。这会引导商家从关注付费推广转向关注商品性价比,倒逼供给侧与需求侧对齐。

这同样也保证了需求侧的体验。用户不需要担心平台是否出于流量和营销,将“没那么好”的商品推送给自己,也不需要浪费时间、精力在平台内反复筛选比较,或者购买后为发现更好的同类商品时懊恼。

在增长放缓的大势下,拼多多的数据说明了这种流量平权策略的有效性。据调研机构QuestMobile数据,2024年9月,拼多多MAU(月活跃用户数)达7.12亿,同比增长9.5%。

可以说拼多多已成为实现流量平权的范例,展现了平台的另一种可能性——不仅仅着眼于从流量和广告中获利,只想着“分蛋糕”,而是通过流量分配为优质商家铺就更平坦的经营道路,通过扩大商家的可能性“做大蛋糕”,使所有人都能获益。

正如《关于引导网络交易平台发挥流量积极作用扶持中小微经营主体发展的意见》中表述的那样,要激发网络经营主体内生动力和创新活力,推动形成平台有信心、公平有序竞争,中小微经营主体有活力、发展能力强,消费者有意愿用、消费体验好的线上市场环境。

想要打破流量成本影响商家、特别是中小商家发展的困局,平台就必须重新审视自身流量生态的范式。将流量的部分控制权交还给用户、商品和商家,才可能去除商家发展的阻碍,趋近流量平权的理想状态,促使平台乃至整个电商行业未来发展得更为健康和长远。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司