- +1

平安银行甩卖9.5亿信用卡不良贷款,月均流失37万信用卡用户

日前,平安银行股份有限公司(简称“平安银行”)公开转让四期个人不良贷款(信用卡透支),未偿本金合计8.23亿元,未偿利息合计1.26亿元,未偿本息合计高达9.49亿元。上述资产拟于2024年11月22日开展线上公开竞价,起始价仅为5190万元,折扣率为0.55折。

据半年报披露,截至2024年6月末,平安银行信用卡应收账款不良贷款余额为127.17亿元,不良贷款率为2.70%;该行信用卡流通户数已降至5165.58万户,平均每个月流失信用卡用户37.22万户。受此影响,该行今年上半年实现银行卡手续费收入64.12亿元,同比大幅下降23.3%;信用卡应收账款余额也减少430.93亿元,降幅为8.4%。

在信用卡业务规模和营收双下滑的同时,平安银行信用卡中心总裁刘显峰被传“失联”。知情人士透露,刘显峰已被有关部门带走调查。平安银行回应称,“刘显峰因个人原因正接受外部有关单位调查,平安银行信用卡中心各项经营管理工作正常开展,各项业务不受影响”。

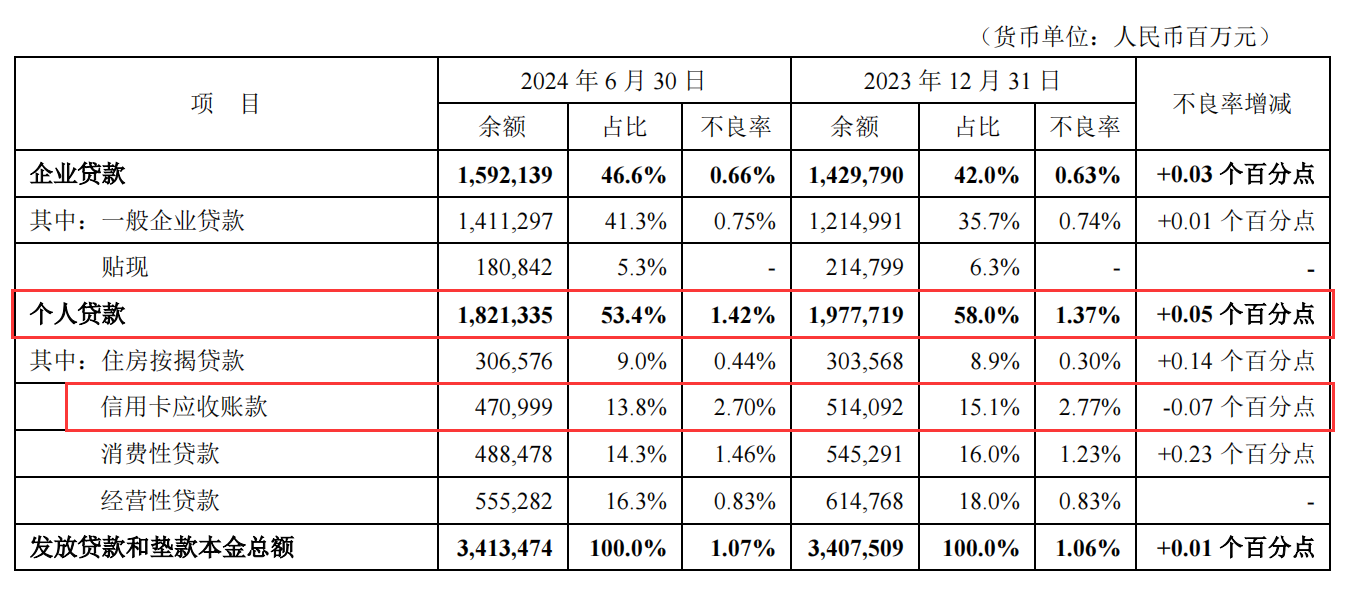

信用卡贷款不良率2.70%

公告披露,平安银行上述四期转让资产总共涉及借款人51282户,资产笔数为51282笔,全部为信用贷款,无担保无抵押;目前已损失51282笔,已核销51282笔,借款人平均未偿本金余额仅1.60万元,借款人平均年龄为40岁~44岁之间,加权平均逾期天数为1607~2145天。

据半年报披露,截至2024年6月末,平安银行不良贷款余额为363.96亿元,较去年末增加1.00%;不良贷款率为1.07%,较去年末增加0.01个百分点。就个人贷款来看,截至2024年6月末,该行个人贷款不良贷款余额为258.63亿元,不良贷款率为1.42%;其中,信用卡应收账款不良贷款余额为127.17亿元,不良贷款率为2.70%。

上半年流失223万信用卡用户

截至2024年6月末,平安银行信用卡应收账款余额为4709.99亿元,较去年末的5140.92亿元减少430.93亿元,降幅为8.4%;在总贷款中占比也由15.1%降至13.8%,降幅为1.3个百分点;信用卡流通户数为5165.58万户,较去年末的5388.91万户减少223.33万户,降幅为4.1%。

半年报披露,平安银行2024年上半年实现银行卡手续费收入64.12亿元,同比下降23.3%,主要是信用卡业务手续费收入下降。该行信用卡中心位于深圳市前海深港合作区,资产规模为4480.58亿元,员工数量为1629人。截至2024年6月30日,该行信用卡应收账款余额4709.99亿元,不良率2.70%,信用卡贷款位居个人贷款不良率榜首,几乎达到个人贷款不良率的两倍。

平安银行作为曾经的“零售黑马”,如今早已名不副实。该行2024年上半年零售金融业务实现营业收入390.91亿元,同比下降25.73%,净利润同比减少79.16%。零售金融的营业收入占比由去年同期的59.4%降至50.7%,净利润占比由34.1%降至7.0%;2019年同期该业务净利润占比曾一度超过70%。

前三季度新生成不良476.64亿元

三季报披露,平安银行持续加强资产质量管控,加大问题资产处置力度,前三季度该行核销贷款477亿元,同比增长6.9%;收回不良资产总额228.85亿元,其中收回已核销不良资产本金136.79亿元(含收回已核销不良贷款130.22亿元);不良资产收回额中82.0%为现金收回,其余为以物抵债等方式收回。

截至2024年9月末,平安银行不良贷款余额为360.00亿元,较去年末减少0.36亿元;不良贷款率1.06%,与上年末持平。由此可知,该行前三季度新生成不良贷款476.64亿元。

信用卡总裁刘显峰“落马”

此前,10月初,媒体报道称,平安银行信用卡中心总裁刘显峰已“失联”一段时间,疑似被协助调查。知情人士透露,9月份已经听闻刘显峰被有关部门带走调查,具体原因不详。另一位知情人士表示,刘显峰目前已被免职,正在接受“某种调查”,进一步情况不太清晰。

据澎湃新闻报道,10月11日,平安银行相关负责人表示,近日,该行信用卡中心原负责人刘显峰因个人原因正接受外部有关单位调查,平安银行信用卡中心各项经营管理工作正常开展,各项业务不受影响。

公开资料显示,刘显峰加入平安银行前长期在浦发银行工作,曾任浦发银行北京分行副行长、信用卡中心副总经理、信用卡中心总经理、零售业务总监、北京分行行长等职务。2021年,刘显峰加入平安银行,出任零售业务总裁兼信用卡中心总裁。

信用卡中心被罚600万元

去年12月,国家金融监管总局深圳监管局对平安银行信用卡中心开出600万元重磅罚单。平安银行信用卡中心同日被查获“委外催收业务管理不到位”和“对信用卡业务异常交易行为监控不力”的违法违规行为,分别被处以罚款200万元和罚款400万元处罚。平安银行信用卡中心客户风险管理部总经理王暮松对上述违规行为负有责任,被处以警告并罚款10万元处罚。

业内人士指出,近年来,信用卡疯狂"跑马圈地"的背后是一条利益交织的复杂链条,比如外包催收就是利益输送的一种方式,催收费率高达20%甚至30%司空见惯。此外,暴力催收机构也成为违法犯罪重点打击对象。据澎湃新闻不完全统计,自2022年以来,包括永雄公司的4家分公司在内,湖南省至少有14家催收公司被查处。其中,5家催收公司的判决书中催收人员均被认定为实施“软暴力”催收,构成寻衅滋事罪,并定性为恶势力量犯罪集团。

(报料、投诉与建议,请联系:010-67410692,微信/QQ:337205157)

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司