- +1

滞纳金薅到手软,丰巢港股IPO能顺利吗?

文/秦楠

编辑/渔夫

来源/万点研究

动不动就要收五毛一块取件费的快递柜公司丰巢,要被大伙儿“养”上市了。

8月30号,丰巢控股有限公司向港交所递了上市申请,准备在香港交易所主板挂牌。继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后,顺丰创始人王卫意在拿下第五个小目标。

但不同于顺丰系其他公司在快递业务中赚得盆满钵满,丰巢却是一直“亏本赚吆喝”的状态。数据显示,2021年-2023年,丰巢三年累计亏损却达到了37.68亿元。与大幅亏损相对应的是,我国数亿取件人动辄就要给丰巢交“滞纳金”,终于,伴随全国快递市场的不断壮大和滞纳金收到手软之下,丰巢终于慢慢开始赚钱了,今年上半年净利润有0.72亿元,调整后净利更是达到了2.19亿元。

虽然开始赚钱,但丰巢的现金流并不太好。到2024年6月底,丰巢的流动负债净额已经涨到了36.8亿元。

这种状态下,丰巢选择上市,可以说是有点儿无奈、又不得不为。但问题的关键是,当下丰巢的估值已经超过250亿,在当下快递行业杀红眼的背景下,丰巢到底是比肩互联网企业那样的高估值更合适,还是委曲求全普通服务业更合适?这才是大家更为关心的问题。

最后一公里的“难言之隐”

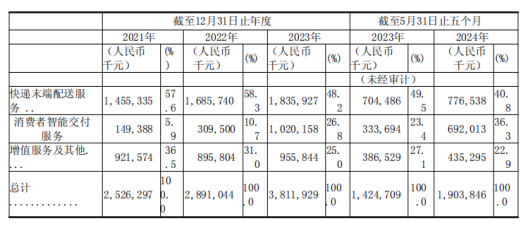

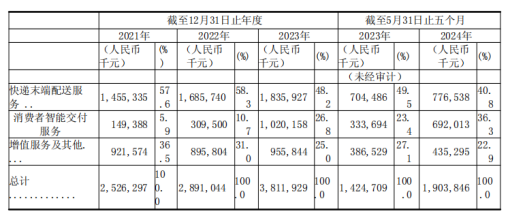

根据丰巢提交的招股说明书,其收入主要来源于三个部分:快递末端配送服务、消费者智能交付以及增值服务等。

其中,快递末端配送服务是丰巢的主要收入来源,也就是最后一公里的生意。

2021年至2023年,该业务收入分别为14.55亿元、16.86亿元、18.36亿元,年复合增长率为8%。从增长来看不错,但是占公司总体业务收入比重却从2021年57.6%下降至今年上半年的40%。此外,近三年丰巢的包裹交付数量分别为62.04亿件、58.23亿件及64.63亿件,年复合增长率仅为1.4%,可以说几乎没有太大变化。可以看出,丰巢在末端配送方面已经基本进入“躺平”状态,那在末端智能柜上的业务格局,又是怎样的呢?

截至今年上半年,丰巢的智能快递柜网络由33万组智能柜组成,共计约2990万个格口,服务范围覆盖中国31个省份的约20.9万个社区。其中,华东地区是丰巢最大的市场,拥有14万组智能柜,占全部智能柜的43.9%。广东、江苏、浙江三个省份的智能柜数量超过3万组,这三个省份也是中国最富裕的地区之一。另外,丰巢在提及,其在泰国也投入并布置了相当数量的智能柜。

尽管对快递公司而言,丰巢的普及带来了便利,但丰巢的客户主要是快递员而非快递公司本身。每次存件,快递员需支付两毛至四毛不等的费用。

尽管丰巢在营收和快递柜数量上均居中国首位,并宣称已为3.68亿消费者提供服务,但其市场占有率仅为6.1%,竞争对手紧随其后,第二名的菜鸟和第三名的京东物流分别仅使用18万个快递驿站和8万个驿站及2.3万个快递柜,就分别获得了4%和2.5%的市场份额。

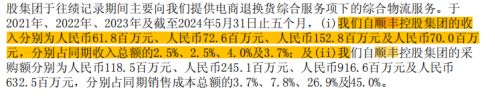

不难看出,与同业对手相比、丰巢的快递运转效率并不高。原因或许要从丰巢股东——顺丰说起。顺丰当下虽然是丰巢的最大客户,但却并不显著。2021年、2022年、2023年及截至2024年5月31日的五个月内,丰巢来自顺丰的收入分别为6180万元、7260万元、1.53亿元及7000万元,分别占同期收入的2.5%、2.5%、4.0%及3.7%,占比总体较低。

从数据分析,某种程度上丰巢虽同属“顺丰系”,但实际上却并没有那么受重视,“亲爹”貌似不太看重这个“五阿哥”。且当前丰巢的主要竞争对手是菜鸟,这就导致申通、中通和韵达等菜鸟系的庞大快递量不见踪影,更加限制了丰巢的想象空间。

所以,即使丰巢在招股书中表示“末端物流解决方案处理的快递包裹量占快递包裹总量的比例,由2019年的45.4%增加至2023年的65.4%,预计未来仍将保持在70%左右的高水平”,但这“最后一公里”的“蛋糕”,丰巢能吃下多少,并不好说。毕竟菜鸟背后有阿里巴巴,京东物流背后有京东集团,而丰巢的背后,只是顺丰。其他快递商是否愿意将包裹交予丰巢,取决于快递商自身的意愿。如果自己的“亲爹”都不疼,那将来末端快递进入存量厮杀的时候,可就更不好说了。

“滞纳金”的手段非常不得味儿

快递末端配送服务已经“躺平”,丰巢消费者智能交付服务却从2021年的1.5亿元增长至2023年的10.2亿元,今年上半年也获得了近7亿营收,占总营收比重也从2021年的5.9%增长到今年上半年的36%。

这里的丰巢消费者智能交付业务,指的是包括电商退换货综合服务与个人散单寄件服务。

电商退换货综合服务主要是满足电商行业退货需求不断增加而增长的,当消费者在电商平台购买的商品需要退货时,可以选择将商品寄存在丰巢快递柜,然后由快递员到柜取件,完成退货流程。而个人散单寄件服务主要是满足消费者日常的个人寄件需求,这尤其对于一些不方便等待快递员上门取件的消费者来说,丰巢智能柜的个人散单寄件服务具有较大的吸引力。

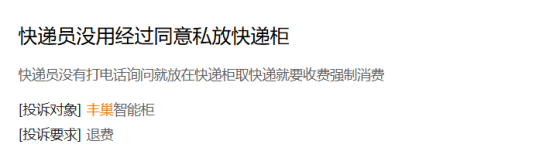

但消费者智能交付业务当中,有一项饱受消费者诟病的业务,那就是从2020年5月起,丰巢开始向用户收取快递超时费。先前,快递员需缴纳“场地费”以使快递在丰巢的“临时存储点”得以暂存。然而,若收件人因出差或遗忘未能及时领取,包裹便可能长期滞留。丰巢公司认为此情况对其收益产生不利影响,遂决定对超过12小时未取的快递征收超时费,费用为每12小时0.5元,上限为3元。

这一决策引发了公众的广泛讨论……随后,在舆论压力下,丰巢调整了其收费政策,将免费存放时间延长至18小时,之后每12小时收费0.5元,上限仍为3元。

根据丰巢公司招股说明书所披露的数据,2021年至2023年以及2024年前五个月,丰巢通过滞留包裹所收取的畅存费(亦称滞纳金)分别为2.15亿元、2.30亿元、2.59亿元和1.04亿元。

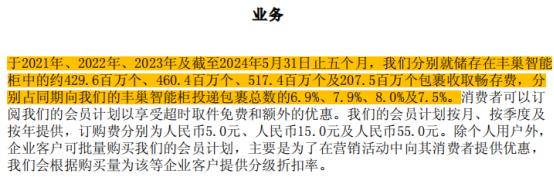

换言之,在近三年半的时间里,丰巢通过滞留包裹收取的畅存费总额达到8.08亿元。且收取滞纳金后,丰巢也间接同步提升了丰巢格口的周转率,真可谓“一举两得”!如果不想总是被薅滞纳金的羊毛,薅的方式、消费者可选择换一换。据招股书表明,消费者可订阅会员计划、以享受超时取件免费及额外优惠,会员计划提供月度、季度及年度订阅,费用分别为5.0元、15.0元及55.0元。

尽管如此,丰巢收取超时费的做法至今仍存在较大争议。许多消费者表示,即便自己短时间不在家,将快递放置在家门口即可,考虑到现代住宅区普遍安装有摄像头,他们并不担忧快递丢失,因此不愿意支付额外费用将包裹存放在快递柜中。

截至目前,在黑猫投诉平台上,有关丰巢智能柜的投诉有数万条,其中大量涉及滞纳金方面的投诉。

想要“一鱼多吃”奈何厨艺不精

不管是丰巢的快递末端配送还是消费者业务,实际上都不那么好做。这时的丰巢,开始思考第二增长曲线,那就是招股说明书中的“增值服务以及其他”。

从财务数据上看,2023年,增值服务为丰巢贡献了9.6亿元的收入,而在2024年的前五个月,这一数字达到了4.4亿元。丰巢之所以能够提供这一服务,不仅仅是因为其智能柜的使用,更在于其在进入小区的过程中与物业管理者建立了良好的合作关系。

在全国范围内,丰巢在20.9万个社区稳定支付租金,与物业管理者保持良好关系,一鱼两吃就成了新的解法,但关键是,这里有故事可说?

目前,丰巢的增值服务主要包含三个领域。首先是广告业务。智能柜的屏幕上可以展示广告内容,这与分众传媒在小区内的广告模式相似。截至2024年5月31日,丰巢已为大约35个行业的近6000个广告商提供了广告服务。截至2023年末,丰巢通过广告业务实现了3亿元的收入,成为社区营销服务领域收入前五的企业之一。

其次是洗护服务。洗护服务是丰巢拓展的新业务领域之一,数据显示,从2022年的约6900份订单增长至2023年的约5.48万份,而今年的订单数量已达到约9.62万份。

尽管增长迅速,但其绝对值仍然较小。假设每笔订单的平均消费为100元(实际为50元),那么这一业务在半年内的收入也仅为1亿元。

第三项增值服务是到家服务。2023年,丰巢的到家生活服务订单数量是2022年的5.68倍。截至2024年前五个月,订单数量达到约7.14万份,相当于2023年全年订单量的七成,同样显示出快速增长的趋势。

然而,到家服务与智能快递柜并无直接关联。丰巢提供的到家服务包括保洁、家电清洗和上门维修等。尽管这一市场潜力巨大,但丰巢在该领域并没有形成明显的竞争优势,市场上还有自如、美团、京东到家、盒马、天鹅到家等多家企业提供类似服务。例如,京东家政在2022年的总服务订单量已达到18万单。相比之下,丰巢在流量和高品质用户认知方面并不具备明显优势。这项增值服务更像是线上流量变现的一种方式,而非直接依托智能快递柜衍生出的服务。

寄予厚望的“增值服务及其他”尽管有所增长,但增幅有限,且收入一直未能突破10亿大关,营收占比更是从2021年的36.5%下降至2023年的25%,并在2024年前五个月进一步降至22.9%,想要“一鱼多吃”,奈何厨艺不精!与美团、天鹅到家等专业的生活服务平台相比,丰巢在洗护服务和到家生活服务领域的业务积累相对较少。若要在这些领域拓展市场,则意味着需要新的投入,短期内不仅无法为财务报表带来正面影响,反而可能给盈亏线带来新的压力,这显然并非丰巢想要的局面。

从全局看,当前丰巢的三大业务发展情况均不容乐观。快递相关业务陷入两难境地,眼看收入与前期巨大投资形成鲜明反差,买卖亏本了!而第二增长曲线短时间难以建立稳定性,似有“屋漏偏逢连夜雨”之状!而在丰巢高层心中更应摆正的心态是:上市不是终点,很大程度上是另一个起点。丰巢能否最终“引来凤凰”,我们还要拭目以待。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司