- +1

"印度奇迹",名不副实

毛克疾

清华大学社会科学学院博士生

自莫迪2014年上任以来的10年,印度经济发展较快,最快于2027年就有望成为全球GDP总量排名第三的经济体,被西方和印媒吹捧为“有望替代中国的全球产业链供应链新中心”,也因此被视为中美战略竞争中的关键摇摆力量。

然而,如果仔细分析这一时期印度经济的实际表现,就不难发现:

“印度奇迹”,名不副实。

莫迪10年“经济奇迹”究竟靠什么支撑?

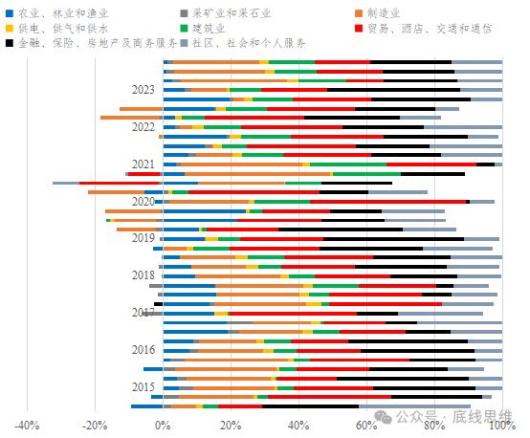

据CEIC数据库,按各行业2014年三季度至2023四季度对GDP增长的平均贡献计算,莫迪10年“经济奇迹”的前三大支柱行业均属服务业:一是金融、保险、房地产及商务服务,合计贡献25.23%;二是贸易、酒店、交通和通信,合计贡献24.39%;三是社区、社会和个人服务,合计贡献14.40%。三项相加的GDP贡献度常年超过50%以上,随后才是制造业(13.92%)和建筑业(9.45%)。

也就是说,服务业——而非盛名在外的“印度制造”——才是印度近10年来经济增长的主要驱动力。

由于服务业产业链条和集群效应远弱于制造业,这种服务业主导的经济增长模式,已造成印度长期就业岗位不足、货物出口乏力、贸易逆差过大等问题,也导致贫富分化加剧、产业缺乏联动等系统性弱点。在经济起飞的关键阶段,印度GDP年均增速之所以难以达到2位数的“东亚水平”,制造业发展不足正是核心原因所在。

印度各行业GDP增长贡献度

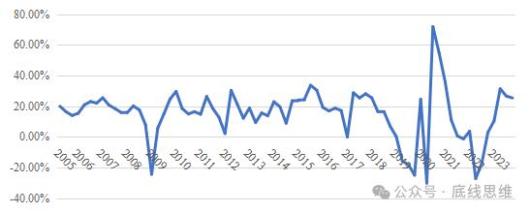

与此同时发生的是,莫迪主政以后,印度制造业贡献度不升反降。

从制造业各季度平均GDP贡献度看,莫迪执政前(2005年二季度至2014年二季度)为16.53%,而莫迪执政期间(2014年三季度至2023年四季度)反而降至13.92%。此外,莫迪执政后GDP贡献度增幅最大的行业是社区、社会和个人服务,贡献度增长达3.23个百分点。

印度制造业各季度GDP增长贡献度

从制造业增加值占GDP比重看,莫迪执政后制造业比重没有逆转长期下滑趋势,至2023年已降到12.84%,为1960年以来最低水平。同时,服务业增加值占GDP比重则屡创新高,2023年已达49.8%。作为对比,孟加拉国、越南制造业增加值的GDP占比分别从2014年的16.61%、20.37%增至2023年的22.34%、23.88%。

印度制造业和服务业增加值占GDP比重

这些数据表明,印度并未改变经济高度仰赖服务业的路径依赖。

尽管如此,在美国及西方实施“友岸外包”策略的大背景下,莫迪政府依旧努力将印度塑造为“替代中国”的最佳选择。然而,若看实际数据,与2017年中美经贸摩擦前相比,2024年6月中国占美进口份额下降8.8个百分点,但同期印份额仅从2.1%上升0.6个百分点至2.7%,远低于越南的2.3个百分点和中国台湾的1.9个百分点。

换言之,“印度替代中国”的设想难以站住脚,印度对华产业链供应链的替代作用实际上被严重夸大。

值得注意的是,虽然印度借重其庞大的国内市场和关税壁垒成功吸引多家外国企业赴印投资设厂,但由于其制造成本居高不下,印制造业出口仍严重缺乏价格竞争力。因此,新增赴印产能大多“在印度,为印度”,而非“在印度,为全球”,这表明印度对华产业链供应链地位的替代至少目前看并不显著。

客观看清成色、冷静看透底色

在西方媒体和印度自身长期营造的盛名之下,印度经济表现其实难副;利益相关方近年来热衷鼓吹“印度崛起”叙事,尤其是引导塑造“下一个全球制造业中心”的话术不合实际。

而探究这一现象背后的根本原因,在于印劳动力素质较低、征地制度僵化、劳工制度严苛、营商环境恶劣等内生制约因素仍未改善,严重阻碍印释放自身产业发展动能。

近年来,海外投资者已逐渐认识到印度经济的真实底色,FDI(外商直接投资)流入量下滑严重,同时结构未见改善。

从总量看,印度利用FDI的规模在2020年达到历史最高的4.79万亿卢比后持续走低,且占全球新兴市场国家(除中国)的比重也大幅下降,从2022年18%的高点降至当前的8%以下。

从结构看,印近年来吸收FDI流入的主力行业仍是服务业,特别是通信和计算机服务业。制造业利用外资占比在莫迪上台后反而走低,不仅没有改变印增长的传统路径,反而加剧服务业依赖外资的程度。

考虑到越南、印度尼西亚等同生态位经济体于同一时期内在专业领域利用外资空前活跃,印度当前遭遇的FDI困局其实更多反映出印度内生问题的严重制约,而非美联储加息、全球地缘局势恶化等外部因素的冲击。

资料图:印媒

印度经济看似风生水起,实则“脱实向虚”“赤字高企”等内生风险不断累积。

一方面,印度经济增长过度依赖服务业,导致韧性较低。IT、金融等服务业部门吸纳就业和创造出口能力有限,且对海外需求依赖度较高,因此全球市场形势变化在印度反而容易被放大,催化冲击经济运行的剧烈波动。

另一方面,驱动印度经济增长的基建等部门过度依赖债务驱动,易形成风险积聚。莫迪政府主要以政府发债融资补充基建资金,而近年印一般政府赤字占GDP的比重约10%,是新兴市场国家均值的两倍有余。其中,仅利息支付就已占印政府支出的20%,未来还可能对财政投入的可持续性和经济增长稳定性产生冲击。

当然,印度在基建等领域的突破性进步值得重视,特别是其中长期效果值得关注。

莫迪政府在2014年至2023年累计投入43.5万亿卢比用于基建,初步扭转投资占GDP比重下滑的趋势,标志着印经济或从“国内消费单一拉动”转向“消费、投资等多驾马车共同拉动”。从交通运输、通讯、电力等行业看,印度基建水平提升较快,较好发挥正外部性,有效降低经济运行成本,更好吸引制造业投资。

不过,印通过借债补齐基建短板的有效性仍有待观察。印借债补短板的前提是“基建长期回报率高于政府借债融资利率”,但是印10年期国债收益率当前已高达7%,若其经济发展乏力、基建回报不及预期,则难以维持现有基建强度,甚至有可能陷入“超前基建”的陷阱。

对印度,既不能轻视,也无需高看

在中美战略竞争的大背景下,面对印度这个全球除中国外唯一10亿人口级别的超大规模国家,我们既不能被旧有的偏见和成见所绑架而轻视印度,认为印度一无是处、发展无望,以至于在涉印重大事项上掉以轻心,犯下难以逆转的战略误判;也不应盲目跟随其他利益相关方围绕“印度奇迹”炮制的话术泡沫而高看印度,给予印超过其本身实力和水平的“超规格待遇”,以至于客观上帮助印度提高策应贴靠美国实施“友岸外包”“中国+1”的能力。

总体上,于中国而言,最理想的方针应是重视印度,围绕印度政治经济的远期潜力、中期趋势、近期动态开展有针对性的研究,特别是通过细颗粒度的行业数据挖掘和政策案例研究,进一步看透、摸清印度经济的底色和成色,并在此基础上制定既利当下、更利长远的经略印度之策。

来源|底线思维

原标题:《"印度奇迹",名不副实》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司