- +1

欧阳辉教授:独角兽新增下降,风险投资、IPO去向何方?

长江商学院

2024年11月05日 21:24 北京

以下文章来源于经济观察报 ,作者叶冬艳 欧阳辉

近年来,科技、金融科技和生物医药等领域的独角兽企业如雨后春笋般涌现,不仅在国内市场取得了成功,更在国际上崭露头角,引发全球投资者的浓厚兴趣。

但近期的数据却显示,促成独角兽诞生的必要因素似乎正在不断减弱甚至消失,也打破了全球独角兽新增数量爆发式增长趋势;独角兽新增数量不断下降,引发了市场的广泛关注与讨论。

独角兽企业数量的增长速度为何出现了显著放缓?是什么在制约着投资与创新?又该如何破解这一困境,让独角兽企业重新焕发生机?

长江商学院欧阳辉教授、叶冬艳研究学者在最新发表的文章中指出,中国独角兽企业数量在2023年出现下滑,背后隐藏着风险投资减少、退出渠道不畅等多重因素;而恢复新股上市节奏、推动股权投资和创业投资市场发展和推进资本市场开放等策略,方为初创企业困境的破局之道。

欧 阳 辉

长江商学院金融学教授

杰出院长讲席教授

长江商学院高级副院长

在资本市场,估值超过10亿美元且还未上市的公司被称为独角兽企业。这样的企业因其体量大、具有核心竞争力,被视为市场未来发展的主要方向。

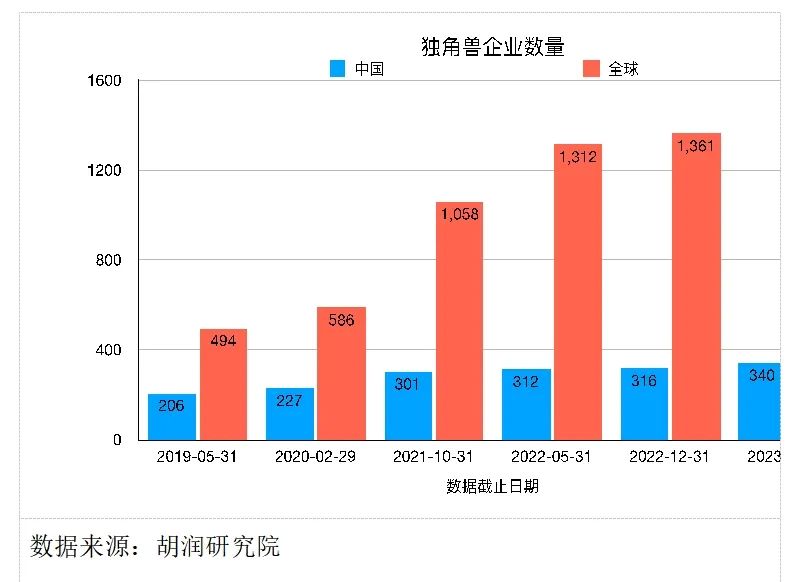

根据第三方市场调研机构胡润研究院发布的《2024全球独角兽榜》,2023年底,全球有1453家独角兽。其中,美国以703家独角兽领跑,占全球总数的48%。中国以340家位居第二,增加24家。全球其他地区共占四分之一。

2023年,中国的独角兽企业新增24家;2021年11月至2022年底只新增了15家;2020年3月至2021年10月新增了74家。

相较而言,2023年全球独角兽新增92家,美国新增37家。2021年11月至2022年底,全球新增303家,美国新增179家。实际上,疫情三年是独角兽历史上最活跃的三年。尽管经济增长有所放缓,但全球新增了近800家独角兽企业。

图表1:中国和全球独角兽企业数量

从绝对数量上看,中国独角兽企业数量仅少于美国。但在2021年11月至2023年期间,中国独角兽企业数量的增长速度明显低于2019年6月至2021年10月,也低于同期全球独角兽的增长速度。

初创企业需要投入大量资金,但它们既没有重资产可以做抵押,也没有稳定的现金流入,很难得到银行和债券市场的资金支持,因而风险投资资本对这样的企业来说至关重要。独角兽公司的数量,在一定程度上可以反映出市场的创新活力和资金实力。

下降的风险投资

当前,中国独角兽企业新增数量下降一个重要原因,在于风险投资的减少。风险投资的主要退出渠道是被投企业实现上市。近两年,A股上市募集资金规模大幅下降,是风险投资减少的一大原因,从而也间接造成了独角兽新增数的减少。

造成这个现象背后的原因是复杂的。但影响中国独角兽企业的规模变化的因素,与企业群体的特质相关。作为非上市的初创企业,独角兽们在没有足够营业收入的同时,还要做到技术领先,这意味着大多数独角兽企业在相当长一段时间内无法实现盈利。

若要通过银行和债券市场融资,企业需要证明自己能按时还本付息,因而需要有足够的固定资产作抵押,也需要有稳定的现金流入。独角兽企业既没有重资产,也没有稳定现金流入,这条融资渠道很难走通。

因此,大多数独角兽企业需要借助风险投资(包括天使投资和私募投资)资本的输血,来支撑自己度过艰难的初创期,直到产品和服务打开销路、带来稳定的现金流入。

在培育独角兽企业方面,风险投资发挥着重要作用。风险投资与初创企业和创新活动天然地联系在一起。

在信息严重不对称的创新活动中,风险投资能凭借自身的经验以及对市场与行业的了解和判断,有效选择企业和甄别创新项目,为有潜力的企业和项目提供资金支持。

此外,风险投资有丰富的行业经验和广泛的人脉关系,能够整合各方面资源,有效监督和参与管理企业,为其提供发展战略和公司治理等增值服务。

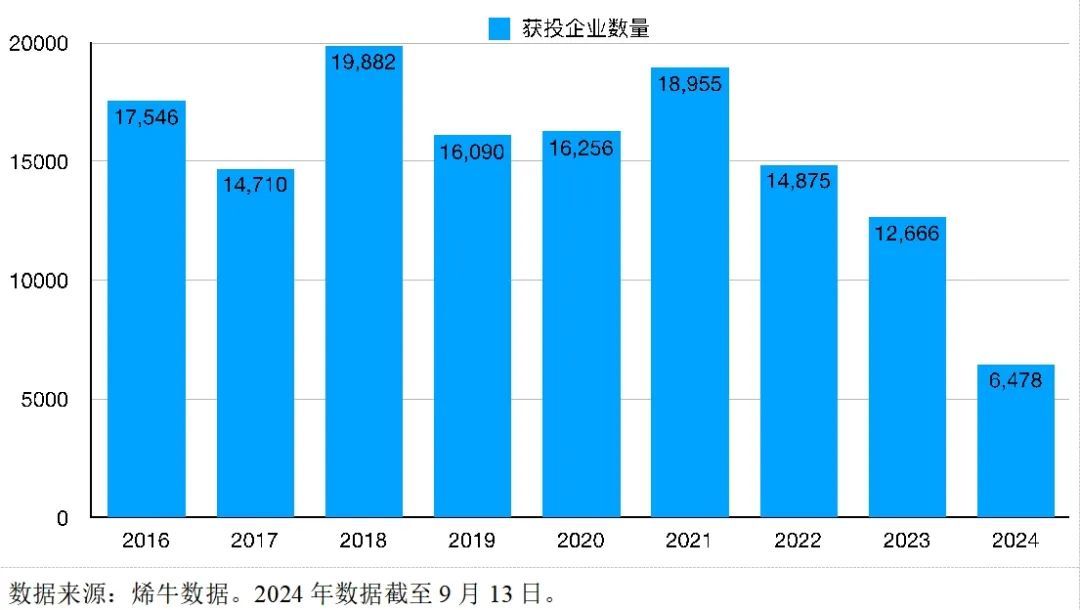

图表2:中国获得风险投资企业数量

通过观察2016年至2024年中国获得风险投资的企业数量会发现,2018年出现了高峰,2021年也出现过,但2022年后获投企业数量开始持续减少,2023年有12666家企业获得投资,相比2018年下降了36%。

根据第三方股权研究机构清科研究的数据,2024年第一季度和第二季度,风险投资案例数同比分别下降了36.2%和39.0%;投资金额同比分别下降16.7%和55.7%,两个指标的降幅均呈扩大趋势。风险投资的支持减少,初创企业成长为独角兽的数量减少也在所难免。

风险投资退出难

风险投资减少的原因有很多。比如,经济增速放缓,尤其疫情后,企业和消费者的信心降低,投资者对未来经济增长的预期更加悲观。另外,在过去几年中,许多初创企业的估值迅速上升,但实际表现未能支持其估值。泡沫破灭后,风险投资对未来的回报预期也变得更为谨慎。

此外,退出困难也是风险投资下降的一个重要原因。风险投资为初创、成长阶段的企业提供支持。在风险投资等专业投资机构指导下成功发展的企业,不断成长为独角兽企业和高科技引擎企业。进入成熟期后,独角兽企业实现在资本市场的上市、并购或股权交易,风险投资得以完成退出。通过资本市场的投融资活动,资金再次回流至创新生态,最终形成“投资—退出—再投资”的动态循环。

图表3:A股IPO融资金额(亿元)

因此,风险投资主要的退出渠道就是被投企业完成上市。2023年,中国有18家独角兽企业因完成上市而退出独角兽榜单,但没有一家是因为被并购而退出的。随着近些年股市下行,退出不畅成为困扰中国风险投资行业的一个主要因素。

通过观察2014年至2024年8月底A股IPO融资金额,我们会发现,疫情三年其实是A股IPO融资最多的三年。但到了2023年,融资额同比下降近40%至3565亿元。2024年前8个月的融资额更是只有423亿元,还不到2023年的零头。

股市发展不好,企业上市的机会少,上市时融入的资金少,风险投资的退出渠道也会减少。若退出环节出现问题,风险投资难以兑现投资收益,不但是已投的风险资本无法回流至创新生态,未投的风险资本也会因担心无法退出而不敢进入创新生态。

股市低迷还会影响被投初创企业的估值。通常情况下,股票市场估值的下降会传导到一级市场,进而压缩一级市场中的企业估值。在低估值的情况下,初创企业很难以理想的条件进行下一轮融资,或将面临更为苛刻的融资条件。

此外,在当前国际地缘冲突、中美摩擦和美元加息等背景下,美元基金大量退出中国市场,也是风险投资减少的原因之一。部分填补美元基金空白的是带有国资属性的投资机构。

据清科研究统计,在中国风险投资市场上,国资机构的投资金额占比从2019年的10%上升到了2023年的22%,国资机构逐渐成为市场主力。但国资背景的投资者风险偏好水平低,更加倾向于投资处在成熟期且能够很快看到盈利的项目。

风险投资的助力

以美股科技七巨头(亚马逊、苹果、脸书、谷歌、微软、英伟达、特斯拉)为例,它们在没有上市前都是独角兽企业,自身具有核心竞争力,代表了当时的先进生产力和未来市场的发展方向。上市以后,这些企业逐步成长为科技巨头,创造了大量就业,为股东实现了丰厚的收益,带动整个行业及其上下游的发展,为美国经济增长做出了巨大贡献。

美股科技七巨头的融资史清晰地展示了风险投资对初创公司的发展意义。正如前文提到的,风险投资对初创企业的助力体现在多方面,其中,最方便明确量化的即资金支持。初创时,企业需要大量资金的支持,其一小部分来自创始人的自有资金(包括从家人、亲戚、朋友处借入的资金),然而更重要的来源还是风险投资,公司发展到一定规模后再通过上市完成融资。

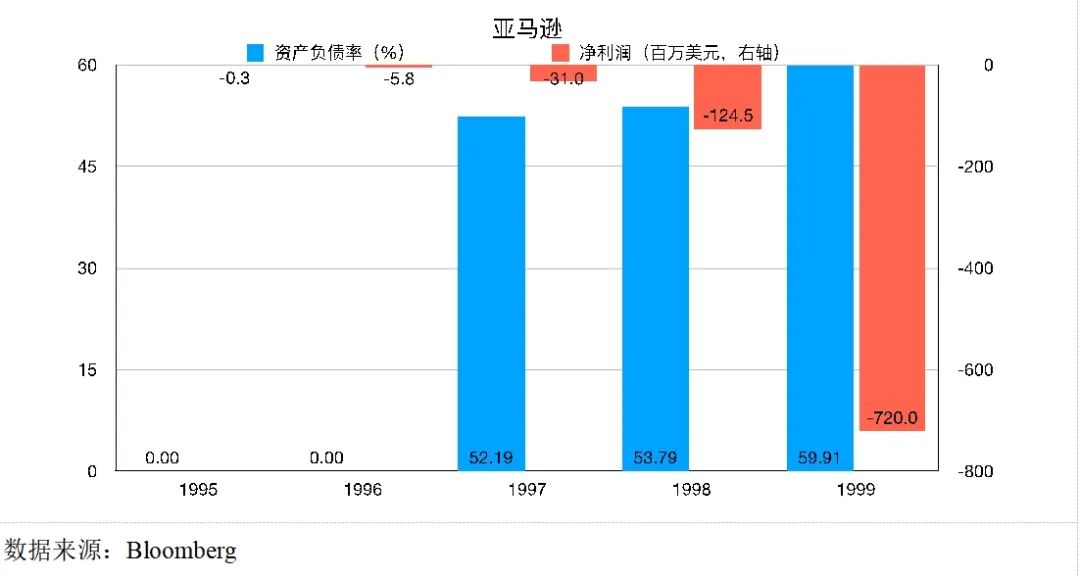

以亚马逊为例,在1994年至1995年间,公司陆续从贝佐斯本人、父母、亲戚朋友、员工处融得资金39.49万美元。1996年6月21日,亚马逊从来自凯鹏华盈(KleinerPerkinsCaufieldByers)管理的两只风险投资基金获得了约800万美元的融资。1997年5月15日,亚马逊公司成功上市,融资5400万美元。上市前,亚马逊几乎没有债务。1997年上市后,亚马逊公司才开始举债。亚马逊在上市后很长一段时间内没有盈利,因而需要依靠借债发展业务,其资产负债率也因此比谷歌等公司高出很多。

图表4:亚马逊的资产负债率和净利润

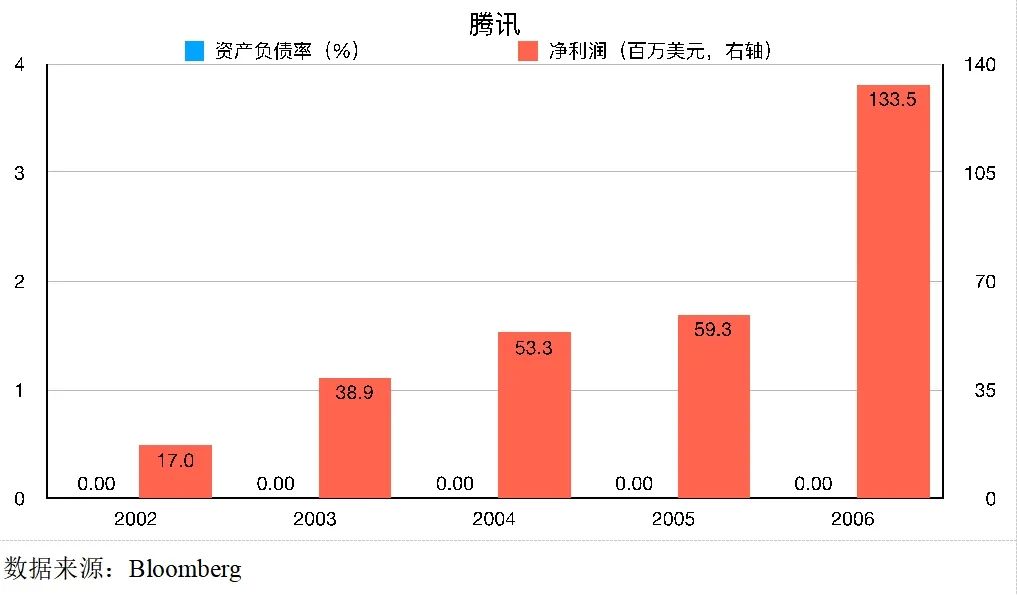

2000年4月,香港盈科和IDG共投资腾讯220万美元。2004年6月16日,腾讯上市,实现融资15.54亿港元。2002年至2006年,腾讯一直没有举债。与谷歌类似,强劲的盈利能力使得腾讯能够一直保持低负债,甚至是零负债。

图表5:腾讯的资产负债率和净利润

如何破局

对于破解中国初创企业面临的困境,笔者认为以下几个方面需要率先实现突破。

首先,我国必须尽快恢复新股上市的节奏。很多人认为,股市表现不好是因为新股发行太多,从而呼吁减少甚至是暂停新股发行。2023年起,我国新股发行的节奏大幅放缓,但股市表现依旧低迷。实际上,初创企业完成融资,把资金投入到自身发展中,投资者将与企业共享成长带来的收益,从而实现财富积累。

新股发行减少的直接后果是导致企业融资下降、企业发展缺少资金支持。加之企业上市是风险投资退出的主要渠道,退出不畅在导致风险资本减少的同时,也间接造成了独角兽新增数的减少。

其次,我们仍要大力支持包括天使投资、私募股权、风险投资在内的股权投资和创业投资市场的发展,尽快完善股权投资和创业投资基金份额转让制度,为其提供更广阔的退出通道。

此外,我们应继续推进资本市场的开放,吸引境外合格机构投资者,一级市场和二级市场的发展都需要外部资金的支持。

文中图片来自图虫创意,转载需获授权。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司