- +1

要超越英伟达,AMD还须十年时间

在苏姿丰上任的两年之前,这家芯片公司已经一片混乱。她利用自己在IBM微电子工作期间积累的游戏机业务知识,通过激烈竞争从蓝色巨人手中走下了这项业务。而上任不到一年,她又为AMD制定了重新进军数据中心CPU市场的作战计划,并很快开始为数据中心GPU业务奠定基础,决定与行业中的绝对龙头英伟达展开竞争。

可以肯定的是,AMD是幸运的,因为英特尔的代工制造业务失败了(连带拖慢了依赖代工设施的客户端与服务器CPU业务),但AMD的Epyc CPU和Instinct GPU路线图却执行得无懈可击。路线图中的少数调整,也仅仅是为了更好地与改进后的CPU和GPU技术相结合。现如今,AMD的CPU硬件已经开始稳定超越英特尔,GPU硬件在原始功能也跟英伟达斗了个旗鼓相当。

要建立起完整的计算系统,不仅仅需要计算引擎,还有很多其他工作等待处理。但AMD赚取的每一美元以及支付成本后获得的每一点利润,都源自其辛勤汗水和卓越的智慧。与此同时,AMD还收购了赛灵思,推出了在市场上备受重视且极具竞争力的客户端CPU与GPU。这明显有助于形成新的良性循环,哪怕数据中心产品线再次出现困难,AMD也仍旧可以渡过难关(事实已经反复证明过这一点,大家不必担心)。

在截至今年9月的最新季度中,AMD的收入增长了17.6%,达到68.2亿美元;净利润增长了2.6倍,达到7.71亿美元,在总收入中占比11.3%。这也许不是AMD最赚钱的一个季度(毕竟该公司在2020年第四季度的利润绝对值相当亮相,在2021年第三季度至2022年第一季度期间的利润率则非常可观),但已经是该公司在季度周期之内创造的收入新纪录。因此哪怕在去掉因收购和在未来CPU、GPU、DPU以及FPGA等产品研发中进行的大量投资之后,AMD公司手中仍然握有45.4亿美元的现金和银行投资。

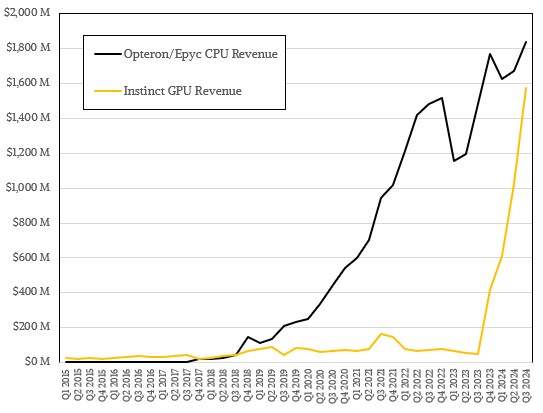

这是AMD自2015年重返数据中心以来财务健康度最好的一个季度,远远超过了本世纪初首次推出Opterons时的表现。当时的GPU还仅仅用于绘制漂亮的数字图像,而AMD已经斥资54亿美元收购了显卡制造商、英伟达的老牌竞争对手ATI Technologies。当时这笔收购不仅早已通过客户端GPU的销售收回了成本,单从2023年第四季度到2024年第四季度这五个季度之内,AMD公司数据中心GPU的销售额也已再次超过当初收购ATI的投入。

这是因为正如我们之前做出的预估,苏姿丰和AMD公司已经将2024年全年GPU销售额预期上调至超过50亿美元,较前一个季度的预测增加了5亿美元,更是达到AMD最早在2023年10月向华尔街承诺的数字的2.5倍(当时「Antares」MI300系列数据中心GPU刚刚宣布将在12月上市)。

下面是我们自去年年底AMD开始预测2024年GPU收入以来,根据相应模型整理出的图表:

我们的预测模型显示,AMD的Instinct GPU增长速度比预期当中要慢一些——将2024年1月的最佳预期与上表下方的各季度GPU销售额进行比较,就能看出这一点。但从第三季度开始,我们发现Instinct GPU的增长开始加速,逐渐超越我们对第四季度的预期。我们还认为,MI300X系列GPU与MI300A混合CPU-GPU高达3万美元的售价似乎有点高,也就是说AMD实际售出的GPU可能比我们最初预想的更多。

我们认为MI300系列GPU的平均售价为2.25万美元,也就是说考虑到2024年全年销售额超过50亿美元,AMD的GPU出货量大致为22万4222张。而根据对El Capitan FP64性能具体衡量方式的不同(比如按照向量或者张量核心计算),以及期望其所能达到的峰值性能(我们猜测为2.25百亿亿次),那么即将成为全球最强超级计算机的劳伦斯利弗莫尔国家实验室新系统将拥有约3.67万或1.835万张MI300A单元。假设整个市场都遵循El Capitan实现峰值理论性能的配比方式,即张量核心达到向量核心的2倍,那么AMD还可再售出约20.6万张MI300X单元,并在全年之内售出约2.575万个采用八路通用基板的GPU节点。

虽然就收入和销量而言,AMD还远远无法与英伟达相比肩,但2024年也已经成为公司有史以来表现最好的一年。AMD要想迎头赶上确实还需要很长时间,也许英伟达还得犯下概率极低的重大失误来与之配合。不过英伟达毕竟不是英特尔,很难想象GPU巨头会像芯片巨头那样先后以安腾芯片的失败加上代工业务的失败反复给AMD崛起的机会。英伟达联合创始人兼CEO黄仁勋本身是苏姿丰的远房表亲,他也是一位极具远见、无需为了求得生存而陷入偏执的卓越领导者。无论支持者还是反对者,都必须承认英伟达协助创造了下一波计算浪潮,而且目前手中牢牢掌握着包括巨额收入和利润流在内的牢固先发优势。

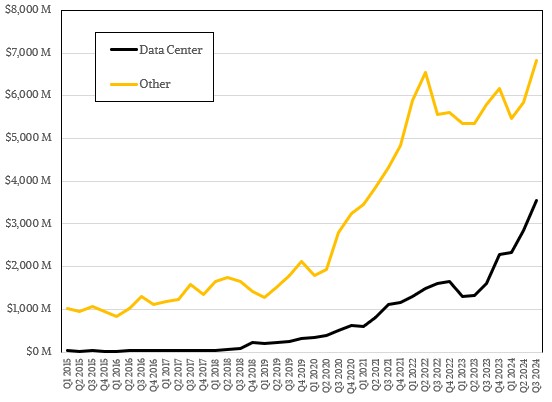

AMD数据中心部门的规模几乎是销售个人电脑CPU及GPU的客户端部门的两倍,利润率则达到客户端部门的3.8倍。数据中心部门的营业利润率亦达到公司平均水平的三倍。但由于研发和制造费用高昂,Instinct数据中心GPU产品线的营业收入则低于公司整体,同时也拖累了数据中心CPU、FPGA和DPU的利润空间。

但这种情况会随着时间推移而有所改变,相信经过特定时间点,随着AMD及其制造合作伙伴间的配合愈发紧密、产量逐步提升,Instinct产品线的利润率也将高于AMD其他数据中心产品乃至AMD的整体平均水平。

数据中心部门在销售总额方面超越公司其他部门也还需要时间,具体实现可能会在2025年或者2026年。这在很大程度上取决于AMD能够生产出多少张Instinct GPU加速器。

但可以肯定的是,如果目前的趋势持续下去,而且我们的模型也确实能准确反映AMD的实际情况,那么AMD Instinct数据中心GPU业务(也是该公司悠久历史中增长速度最快的产品)将很快拥有能够与其Epyc数据中心CPU业务相媲美的体量。

在与华尔街分析师讨论财报数字的电话会议上,苏姿丰证实称Instinct GPU在2024年第三季度的销售额超过了15亿美元,但她没有公布具体数字。根据我们最乐观的猜测,2023年第三季度AMD Instinct GPU的销售额约为5000万美元,因此我们假定AMD在2024年第三季度拥有的15.7亿美元销售额将相当于一年之前的30.4倍。这毫无疑问代表着极其夸张的增速,前进态势丝毫不亚于风头一时无两的英伟达,只是在绝对值方面还远远无法跟作为行业龙头的英伟达相抗衡。

在本季度,我们估计AMD的Epyc CPU销售额约为18.4亿美元,同比增长24%、环比增长为9.9%。而随着“Turin”CPU的推出,我们也将密切关注英特尔几天之后会为与Epyc正面对阵的“Sierra Forest”以及“Granite Rapids”至强6处理器带来怎样的销售统计数据。而且根据我们的乐观预测,2025年AMD很可能将在服务器x86处理器领域获得与英特尔持平的收入份额。

现在的问题就是,苏姿丰能不能把当前这股趋势稳定维持十年,推动AMD在服务器GPU市场上也与英伟达战个平手。这肯定是场艰辛无比的持久战,好在苏姿丰只有55岁,完全有时间一路指引AMD向前迈进。而且更重要的是,跟同样从事GPU行业的远房表亲黄仁勋相比,苏姿丰足足年轻了六岁。

最后再次强调,击败英伟达要比击败英特尔困难得多。我们希望未来十年AMD能够用精彩的表现让我们大开眼界。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司