- +1

只能买股票?3分钟搞懂SFISF

2024年10月10日,央行宣布决定创设新工具,SFISF来啦!

我们今天来简单聊两句。

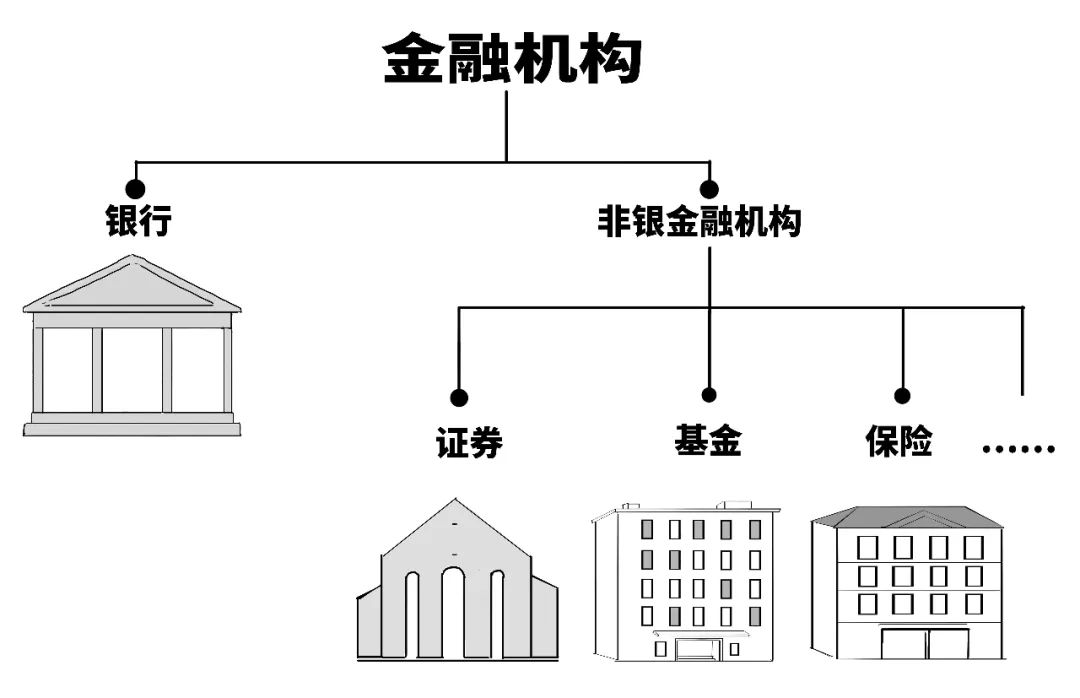

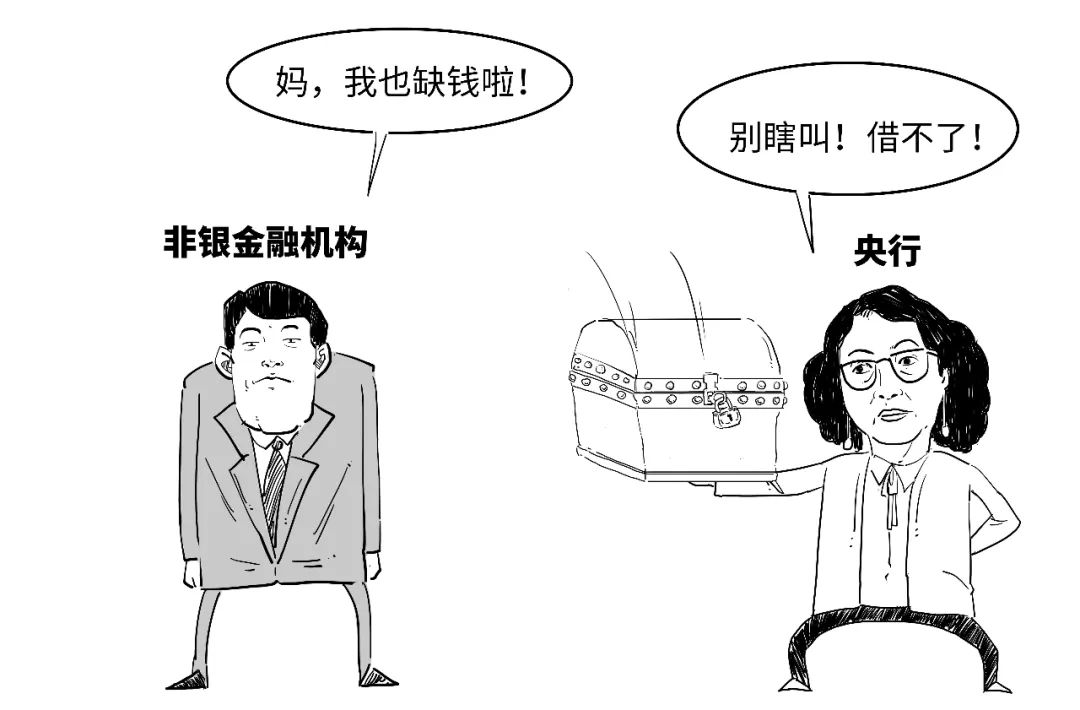

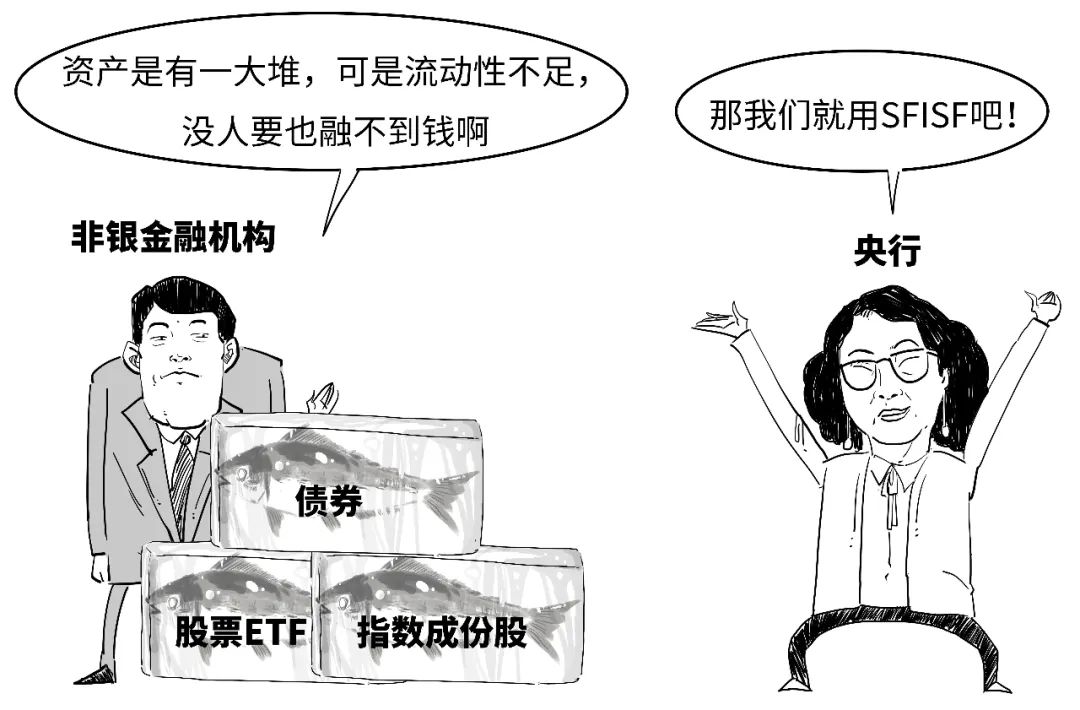

大家知道,金融机构除了银行以外,还有证券公司、基金公司、保险公司这类非银金融机构。

银行如果缺钱了,是可以向央行申请贷款的。

但非银金融机构缺钱了,央行是不能直接向其提供贷款的。

SFISF全称是Securities, Funds and Insurance companies Swap Facility,

也就是证券、基金、保险公司互换便利的意思。

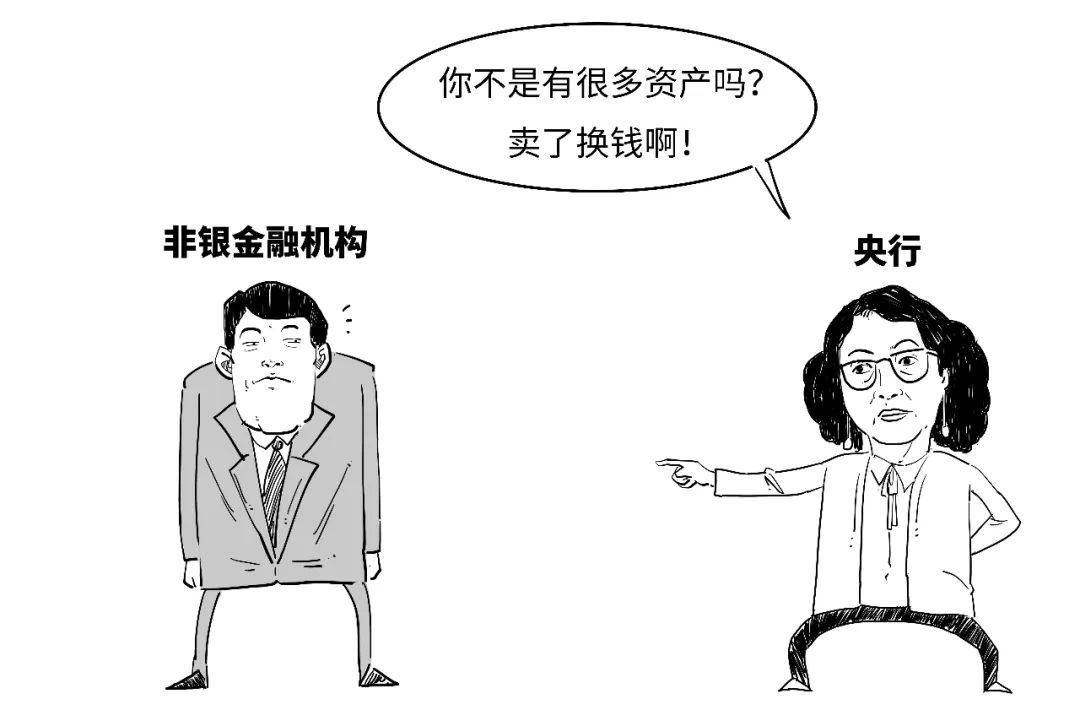

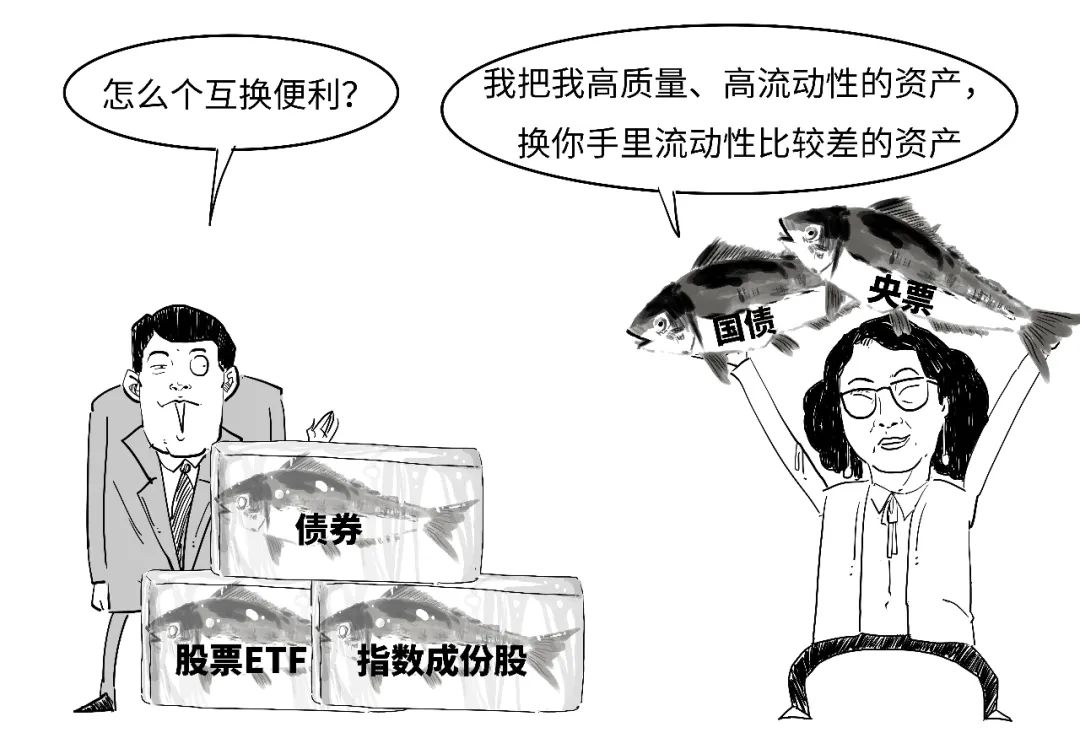

这是一种“以券换券”的方式,

符合条件的证券、基金、保险公司可以用债券、股票ETF、沪深300成份股等资产,从央行换入国债、央票等高等级流动性资产。

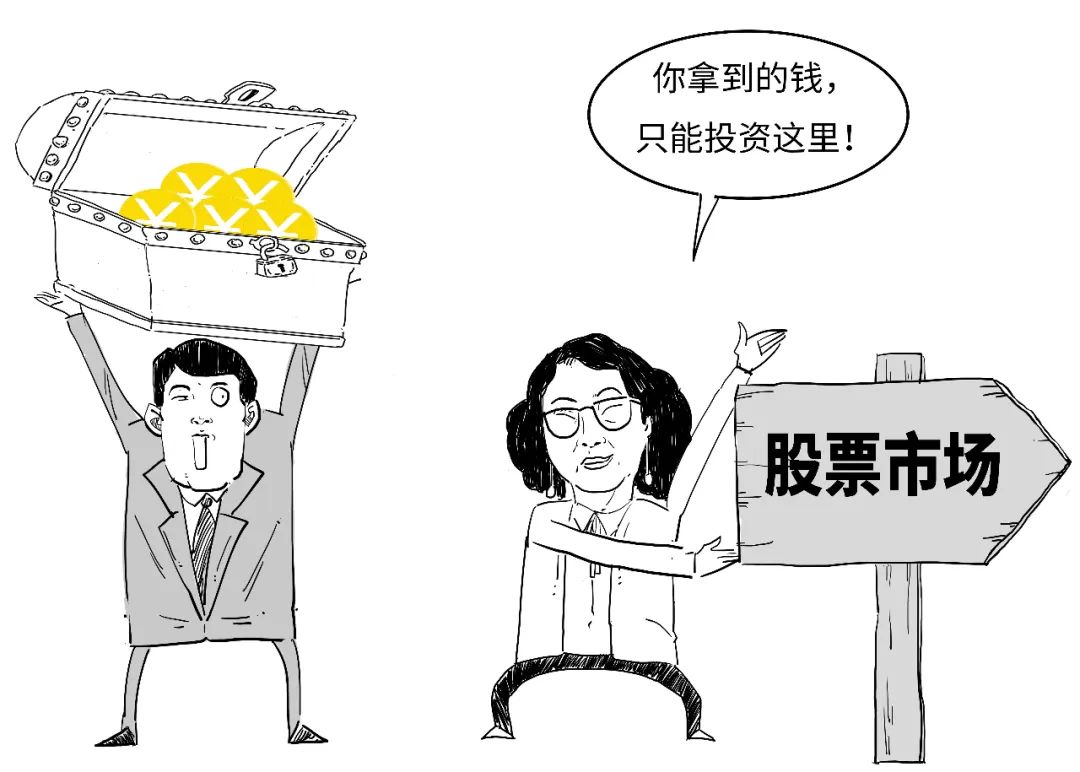

但证券、基金、保险公司通过互换工具获得的资金却不能乱用。

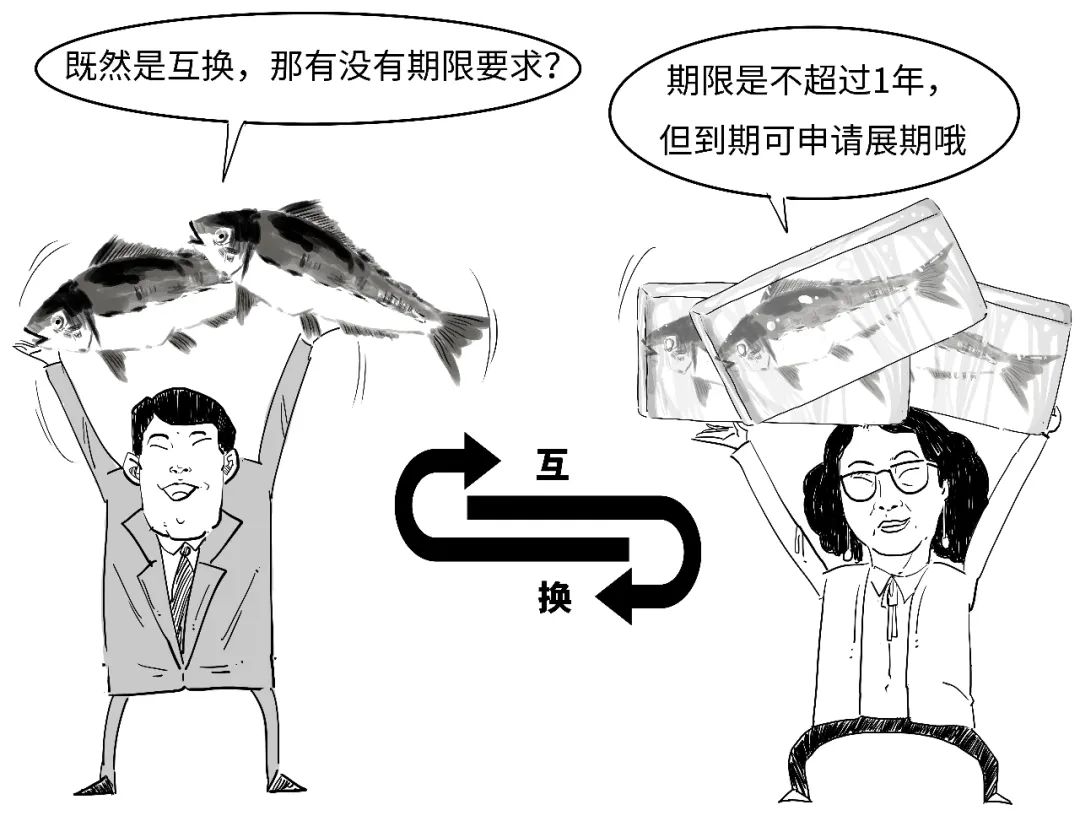

通过SFISF,可以大幅提升了非银金融机构的资金获取能力和股票增持能力,有利于更好发挥证券、基金、保险公司的稳定市场作用,也为股市带来活“水”。但互换存在期限,需要到期偿还互换的债券。

由于SFISF是采用“以券换券”,央行不是直接给钱,所以不会扩大基础货币规模。

总之,SFISF这一互换工具可以和CBS相提并论。

今天我们有时间,那就再来聊一聊CBS。

CBS是央行票据互换工具(Central Bank Bills Swap)的简称。

可以简单理解为,就是央票和银行永续债的互换。

央票就是央行为调节商业银行超额准备金而向商业银行发行的短期债务凭证,期限短则3个月,长则3年。

,

基于央行的信用,央票流动性很强,

因此在投资人眼里,持有央票的感觉有点像——

永续债我们曾经详细说过,这次就不展开说了,

反正你只要记住,永续债是没有明确到期日或者期限很长很长的债券,

期限长到……

不排除下面这种可能性——

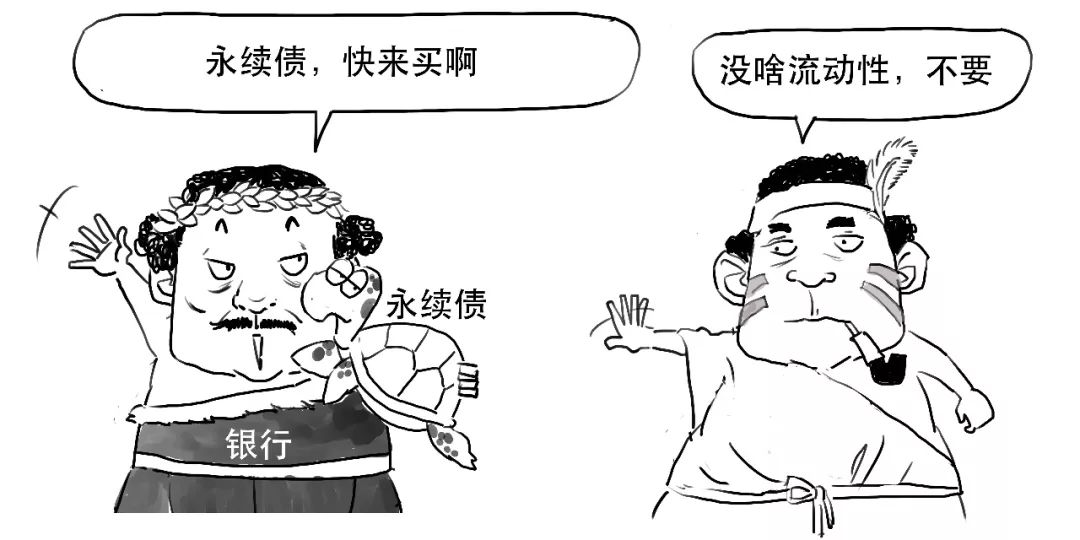

所谓银行永续债,就是银行发行的永续债。

银行可以通过发行永续债来补充资本金。

但对投资人来说,永续债的流动性不强,期限又长,甚至有时候产生这种错觉:

可见,永续债还是相对保守的投资。

这就要回到我们的主题,为啥要推出CBS,不妨来看一个小故事,

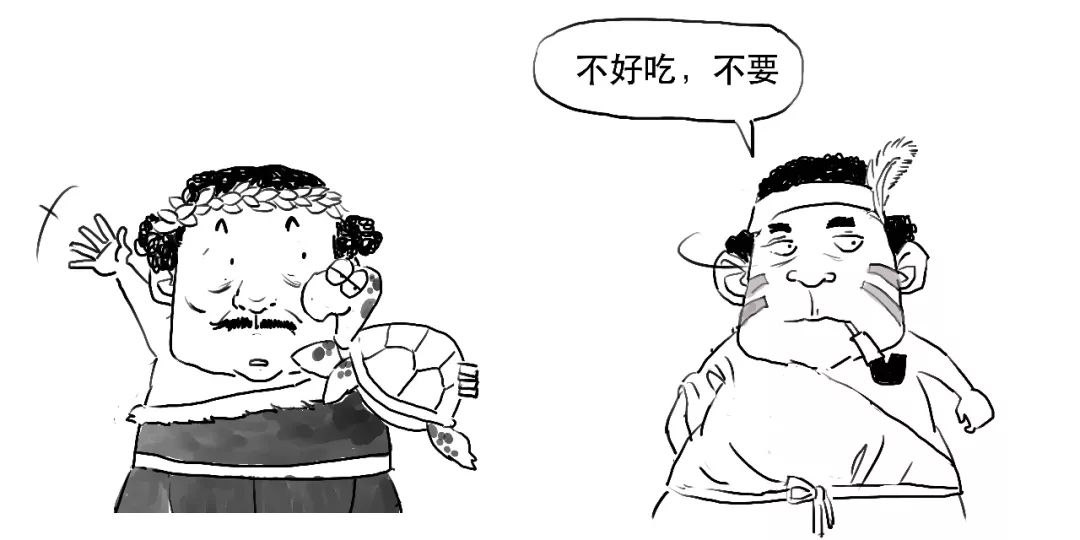

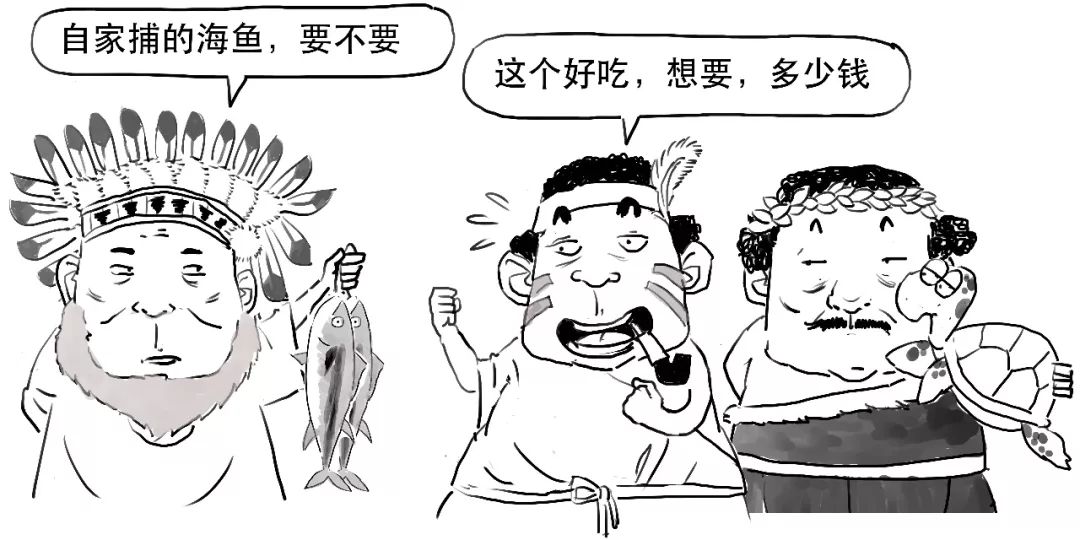

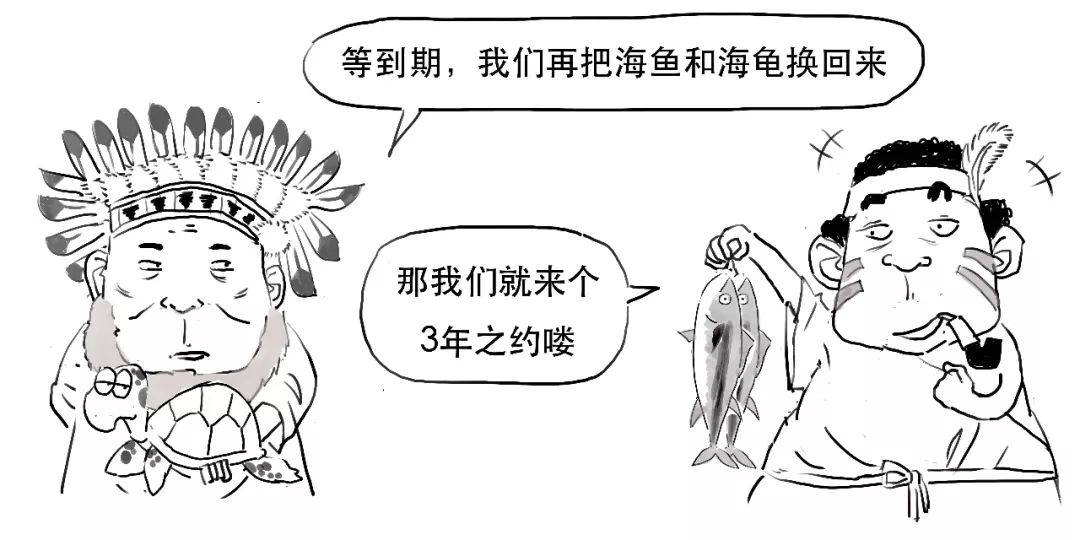

在一个遥远的小岛上,老王出海捕了只海龟,准备拿到市场上去卖掉,

但是,

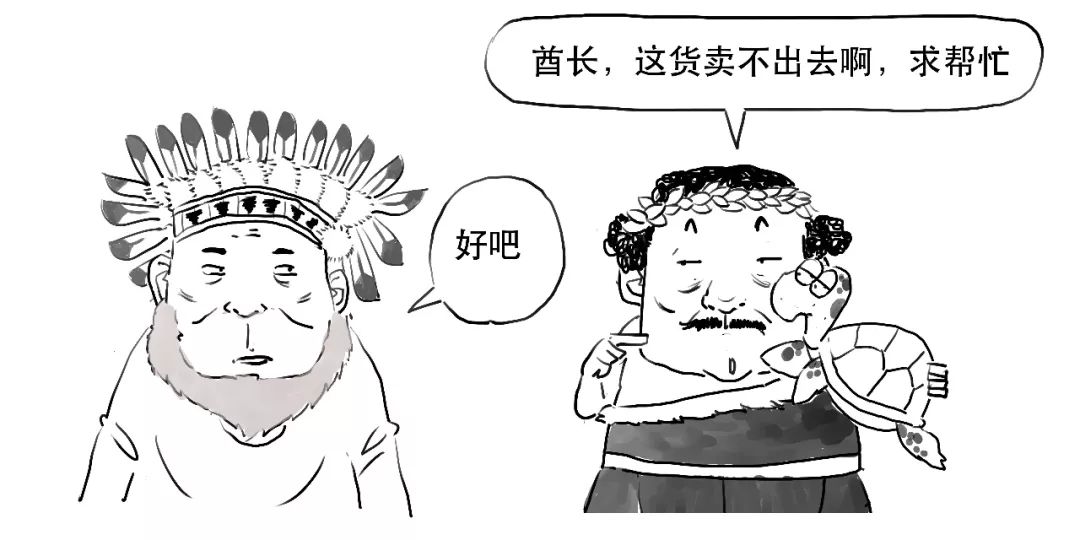

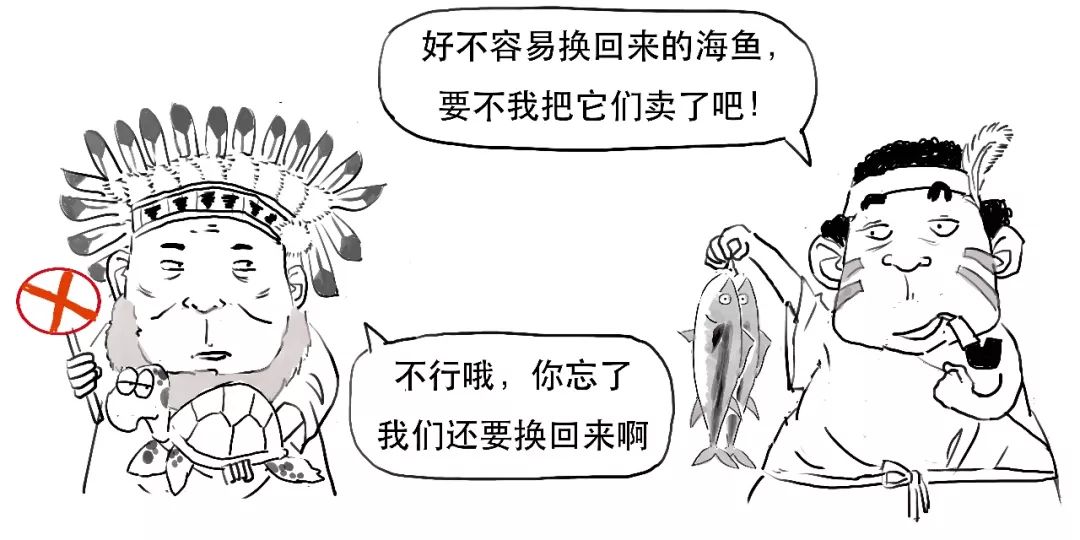

海龟卖不出去,于是老王去找酋长,

这样,投资者要买了海龟可以换海鱼,老王的海龟就顺利被卖了出去。

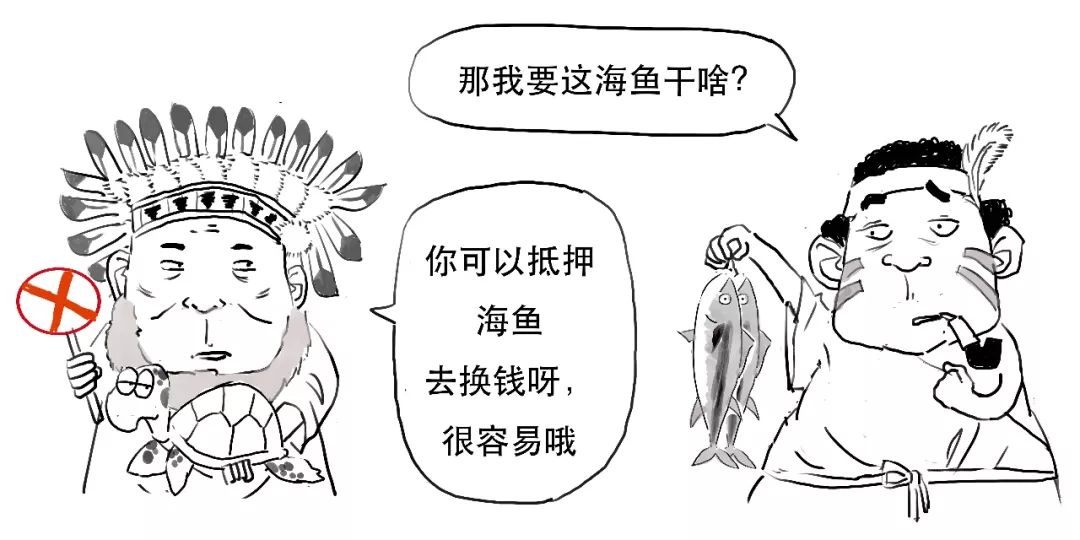

如果我们把老王想象为银行,海龟想象为永续债,海鱼想象为央票,那么

这就是央行创设CBS的原因,央行票据的流动性和信用等级比永续债要高,

提高了银行永续债的流动性,支持银行发行永续债补充资本。

不是哦,CBS只接受银行发行的永续债,

而且对银行的资产质量、资本充足率等都有一定要求。

而且要求银行补充资本后能加大对实体经济的支持力度。

也不是哦,只有公开市场业务的一级交易商才有资格去换。

这里的一级交易商主要是银行和部分证券公司。

需要啊,互换的期限一般不超过3年,

剧情需要,你不要在意这些细节。

互换来的央票不可用于现券买卖、买断式回购等交易,

但央票可用于抵押,包括作为机构参与央行货币政策操作的抵押品。

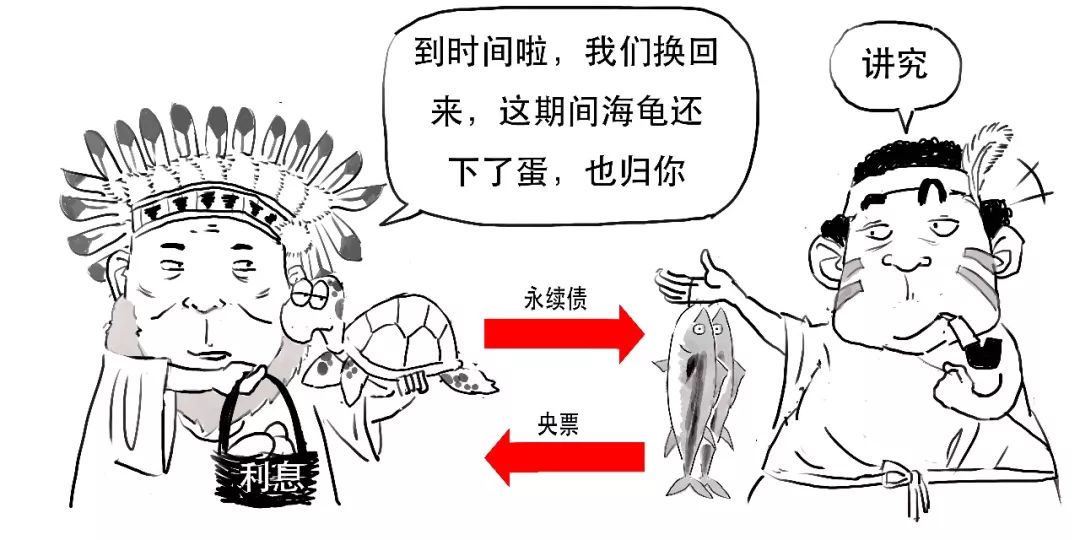

等到期后,央行与一级交易商互相换回债券,

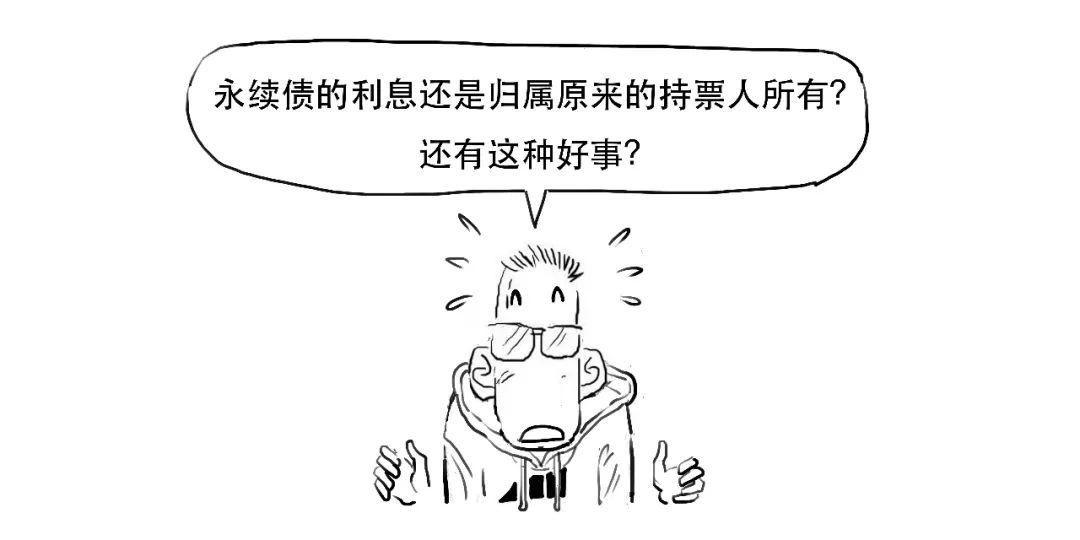

而且银行永续债的利息仍然归一级交易商所有。

虽然一级交易商将持有的永续债和央票做了互换,但永续债的所有权并没有转移,所以利息自然还是归属原持票人,即上述一级交易商所有。

因此,通过CBS,央行只对银行永续债的流动性提供支持,不承担信用风险,信用风险还是由原持票人承担,故原持票人也不能通过CBS工具实现出表。

CBS采用以券换券,不涉及基础货币投放和收回,对银行体系流动性的影响是中性的。

好了,今天就说到这吧。

对了,补充一下,这次SFISF首期操作规模是5000亿元,后面根据情况会进一步扩大规模。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司