- +1

双十一,新茶饮开抢“零食”生意

双十一“猫狗大战”如火如荼,一些新茶饮品牌也在为双十一电商狂欢添砖加瓦。10月下旬,茶颜悦色、蜜雪冰城都官宣了双十一优惠活动。

不过,抛开双十一活动,令人惊奇的是,这两家的天猫店铺中,小零食居然都成了很重要的一类产品。

在线下,“一元一包的蜜雪冰城瓜子”、“2.5元一包的茶颜悦色面包丁”,更是早已在年轻人中风靡。10月23日,“茶颜悦色单靠卖边角料就卖了过亿元”这一话题还登上了微博热搜。

图源:微博

而除了茶颜悦色和蜜雪冰城这两家,沪上阿姨、甜啦啦等多个新茶饮品牌,也都已经上线了小零食产品。

跨界卖小零食,似乎已经成了新茶饮行业的普遍现象。茶饮品牌,为何扎堆卖起小零食?又能抢得过万辰集团、鸣鸣很忙这些零食巨头吗?

01 茶饮品牌,冲进零食赛道

“长沙唯一特产:茶颜悦色面包干”,一位被茶颜悦色小零食迷住的消费者在社交平台上说道,“来玩一趟啥也没买,买一箱子面包干”。

图源:小红书

还有消费者买到了蜜雪冰城和洽洽联名的水蜜桃味瓜子,“出乎意料的很搭,一点也不黑暗”。

不过,不止茶颜悦色、蜜雪冰城,新茶饮品牌们已经推出了很多种零食,悄悄俘获了一大帮消费者。

壹度Pro观察发现,茶颜悦色、蜜雪冰城、沪上阿姨、奈雪的茶、喜茶、甜啦啦这几家新茶饮品牌,目前线上点单小程序中,都可以看到小零食产品。

·茶颜悦色:包含面包丁、薯条、饼干、锅巴、糖、碧根果等多个品类,单价以2.5元、5元的定价居多,也是上线零食品类最多的新茶饮品牌。

·沪上阿姨:售卖小面包、薯条、饼干、素毛肚等产品,单价各不相同,集中在1-6元的价格段。

·奈雪的茶:目前还在售卖薯条、芝士酥条、冻干酸奶块等零食,单价较高,在9元以上。

·喜茶:目前售卖蝴蝶酥、金凤茶酥、泡芙、蔓越莓司康等小吃点心,价格在1.9至8.9元。

·蜜雪冰城:包含瓜子、嫩豆腐、锅巴、辣条、薯片面包干、果冻等,单价在0.5到5元居多。

·甜啦啦:包含锅巴、辣条、素肉等品类,价格在1-3元。

甜啦啦、茶颜悦色点单小程序

从各家推出的小零食产品可以看出,品类重合度较高。其中,茶饮产品定价偏低的蜜雪冰城和甜啦啦,小零食的定价较低,而且产品口味也更偏向解馋、爽口的辣味、咸味零食。

主打中高端的茶饮品牌,开发的零食单价更贵,也更侧重口味新奇、注重健康度,包装也更精致。比如奈雪的茶主要零食有冻干酸奶块,被一部分人当成了减脂小零食,价格也更高,达到了十几块钱。

除了线下店铺之外,新茶饮品牌们大多也都入驻了多个电商平台。茶颜悦色、蜜雪冰城在2019年就开了天猫店铺,喜茶、奈雪的茶则是2020年入驻。此外,部分品牌还已经入驻了抖音、京东等多个电商平台。

相较于线下的小包装、低单价,在线上,小零食多以盒装的大包装售卖,价格也更高,大多在几十元。

沥金数据库显示,茶颜悦色零食近一年在电商渠道销售额已突破亿元大关,年销售额翻了12倍,抖音占比超四成。蜜雪冰城的零食在电商渠道卖了4700多万元,年销售额翻了5倍。

新茶饮品牌,正在零食赛道上“狂飙”。

02 为什么集体盯上小零食?

品牌们纷纷卷向零食,归根结底,还是茶饮行业太卷了。这两年,新茶饮行业卷门店、卷价格,一面拼门店数量、一面狂打低价战。

在门店数量上,蜜雪冰城在2020年步入“万店时代”后,2024年门店数量已经超过3万家,而古茗、茶百道、沪上阿姨,也都在朝着万店狂奔。

在价格上,行业主战场已经聚焦在“10元价格带”,9.9元一杯的鲜奶茶、4元一杯的柠檬水已经遍地开花。曾在2019年以20-35元价格段出圈的喜茶和奈雪的茶,如今早已降价,产品以20元以下居多。

内卷之下,今年上半年,奈雪的茶依然处于亏损状态,茶百道上半年的净利润同比去年也有所下滑。

在这种零和竞争的博弈中,茶饮品牌做单价更低的小零食,能够为消费者提供更多凑单选择,拉高单客价值、提升店铺的毛利率。

新茶饮品牌零食研发人员刘伊指出,大多数茶饮品牌做零食,初衷是让消费者能够“随手带一件儿”,通过连带作用,提升客单价。“茶饮品牌做零食,只是副线业务,零食首先是要服务于茶饮,搭配茶饮合适的基础上再进行开发。”

与此同时,茶饮和零食的客群具备高度重合性,多以年轻人为主,消费场景也高度重合,因此,茶饮做零食,被买单的可能性更高。

在“凑单”功能之外,往更深一步来说,零食业务线对于茶饮品牌们而言,更意味着新的增量。

因为,零食市场,是一个万亿级的市场。《2024休闲食品白皮书报告》数据显示,2023年中国零食市场规模达到了11654亿元,中国零食市场已经正式进入万亿级时代。

过去两年里,尽管良品铺子、三只松鼠等一些零食品牌在降价,但有着“拼多多版零食店”的零食折扣店,却在全国狂飙。零食很忙、赵一鸣零食在去年合并之后曾透露,2023年集团营收已经超过了200亿元。

茶颜悦色零食折扣店

今年8月底,茶颜悦色也开出了一家线下零食杂货店,打出了“硬折扣量贩GO”的主题概念,还曾被调侃是在追赶零食折扣赛道的热度。

面对这个还在增长中的万亿级市场,当茶饮品牌们迫切求增长时,横向拓展零食品类,就成了摸索的方向。

零食赛道的“性价比”,也是吸引茶饮品牌们加入进来的一个因素。

以往,新茶饮品牌还会尝试拓展烘焙品类。对此,刘伊说道,烘焙对于门店的设备、面积以及员工的操作要求比较高,投入的成本也比较大。而零食都是预包装的产品,投入成本和测试成本相对较低,操作也更加灵活。

此外,行业供应链的成熟,也让茶饮品牌进入零食市场的门槛在降低。

比如,茶颜悦色的零食爆品“面包丁”,是由福建的伯力爵代工,一开始只是奶茶的边角料,因为获得了消费者的喜爱,才发展成为单独的零食产品。

也就是说,茶颜悦色的茶饮供应链的成熟,为其做零食打下了基础,甚至还带动了整个行业的发展。

“面包丁”这个单品火爆后,整个行业都在竞相效仿。不仅蜜雪冰城等同行跟风,就连泸溪河、俏美味等其他行业的公司也都涌了进来,甚至有代工厂仅做面包丁就收入千万元,赚得盆满钵满。

而零食行业供应链的成熟,也催化了茶饮品牌做零食。蜜雪冰城上线的小零食中,多个产品都是和零食品牌共同出品的。比如瓜子、锅巴是和洽洽联名的,麻辣棒是和君仔合作的,薯条是和脆升升合作的。这种方式,相当于双方可以共享供应链和渠道。

03 抢得过“鸣鸣很忙”们吗?

新茶饮品牌风风火火做零食,能抢得过零食行业的“老大哥”吗?

回顾四年前,喜茶和奈雪的茶进军零食赛道时,还曾成为行业热点。在那时,喜茶还被视作是将发展专门的零食业务线,奈雪的茶也在扩充零食新品。

现如今,喜茶、奈雪的店铺中也并未看到过多零食新品。这都昭示了,新茶饮做零食,也并非一帆风顺。

在当下,茶颜悦色已经被看作是新茶饮做零食的标杆。刘伊对壹度Pro表示,茶颜悦色做零食,无疑是行业中跑在前列的,已经占据了部分用户心智,“作为诞生于旅游城市的品牌,茶颜悦色已经成为了当地打卡特色和专供伴手礼”。

只不过,茶颜悦色的线下店体量,以及零食SKU,距离零食赛道头部选手,还有较大差距。

在线下店数量上,茶颜悦色在大本营湖南之外,还进入了武汉、苏州、南京等城市,但至今一直集中在南方城市,到2024年9月底,直营门店只有700多家。

而鸣鸣很忙在今年6月门店数量已经突破了一万家,成为零食连锁行业首个万店品牌。合并了“陆小馋”“好想来”“来优品”和“吖嘀吖嘀”四大品牌的万辰集团,今年9月线下门店也已达6638家。

而在SKU上,茶颜悦色相关负责人曾对外表示,茶颜家族目前有200多款零售产品,零食单一品类有30多个产品。但是,对比零食行业,依然并不算多。鸣鸣很忙SKU能达到1700多款。

蜜雪冰城、沪上阿姨在门店数量上已经能够比肩、乃至超过鸣鸣很忙、万辰集团,但零食SKU上却还有一定距离。

和零食赛道的巨头正面PK,相当于以己之短,攻人之长,显而易见是很困难的。

当下的零食业务,对于茶饮品牌而言或许还称不上是第二增长曲线,但零食给一些茶饮品牌带来的收入,已经具备一定规模,并且在营收中占据一定比例。

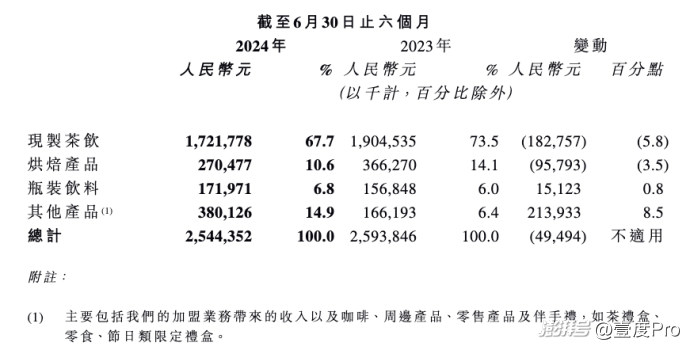

奈雪的茶财报显示,2024年上半年,包含零食等零售产品的其他产品板块,实现营收3.8亿元,营收占比达14.9%。

图源:奈雪的茶财报

而单款产品销售过亿的茶颜悦色,相关负责人接受采访时曾表示,目前品牌现制茶饮与零售产品的营收占比是7∶3。

那么,未来,零食能够成为茶饮品牌的第二增长曲线吗?从蜜雪冰城和茶颜悦色电商平台零食销售的增速来看,似乎是有希望的。

不过,新茶饮品牌们并未对外过多吐露零食业务的定位。

即便是已经开出线下零食店的茶颜悦色,也只是表示,2024年,茶颜悦色从单品牌发展到茶颜家族的全面开花,现阶段,还是想稳扎稳打,深耕现有子品牌、现有城市门店的运营。

相关负责人称,“茶颜其实是一个没有特别定向的品牌,大家想法很多,也时常在变,可以说是一群‘爱做梦’的草台班子。”

零食将能够给茶饮品牌带来多大增量,或许还需要再观察一段时间。

(应受访者要求,文中刘伊为化名)

图片源于摄图网,侵删。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司