- +1

第三季度开店再下滑,咖啡市场还有什么新故事?

出品/茶咖观察

作者/蒙嘉怡

编辑/木鱼

随着天气转凉,咖啡赛道也在逐步降温。

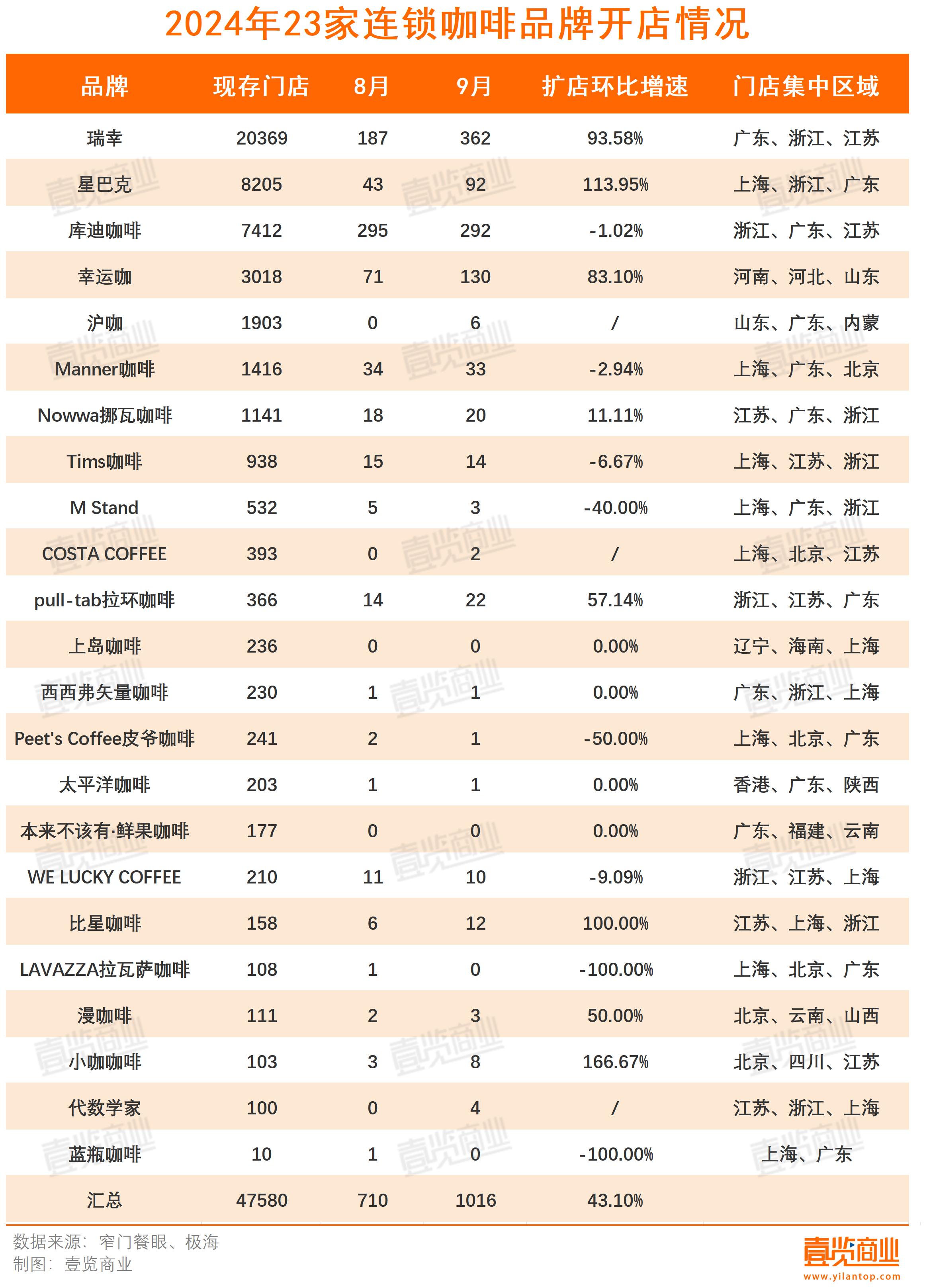

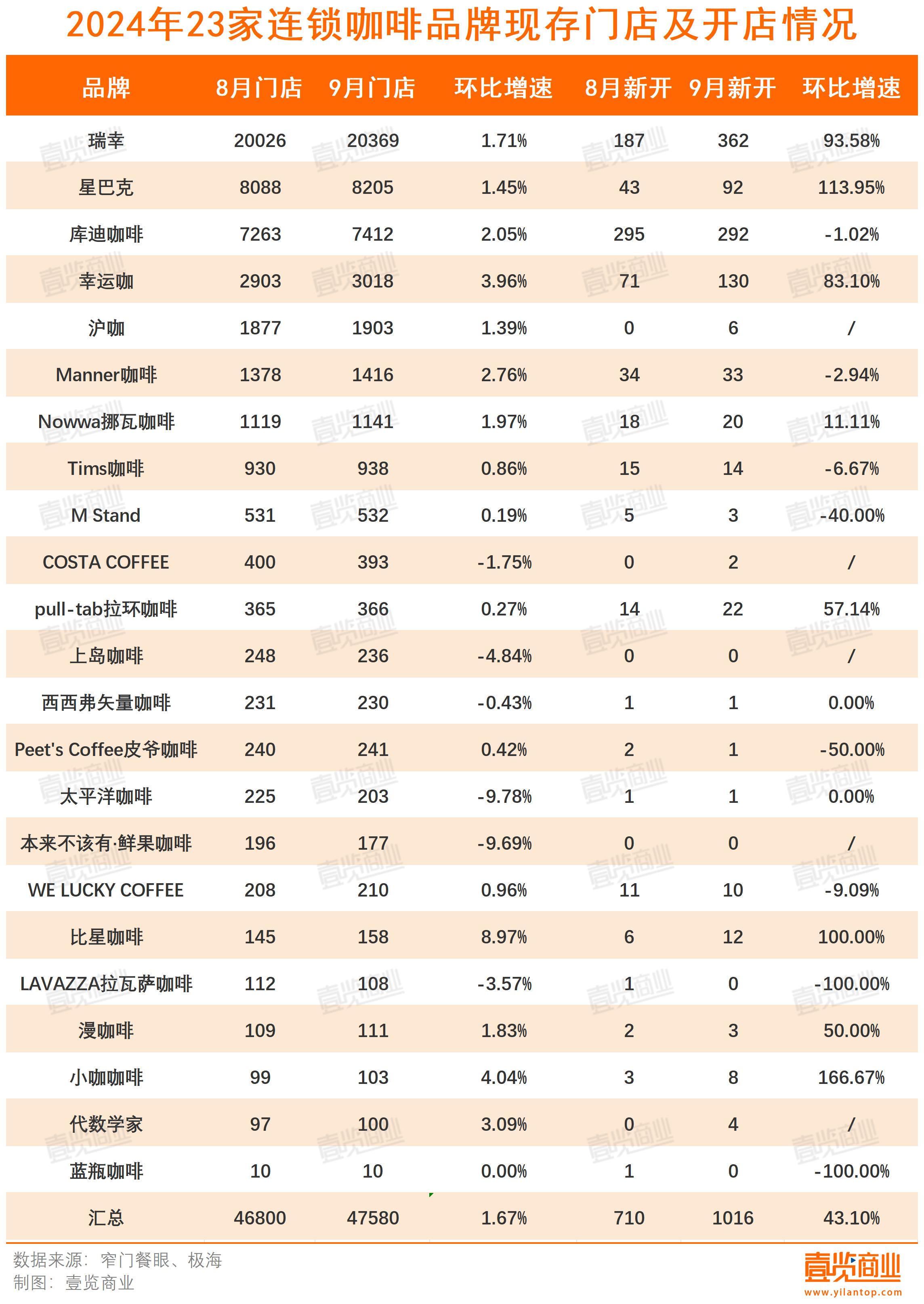

9月,壹览商业长期跟踪的23家咖啡连锁品牌现存门店数量与上月相比增加780家,环比增长1.67%,几乎持平。

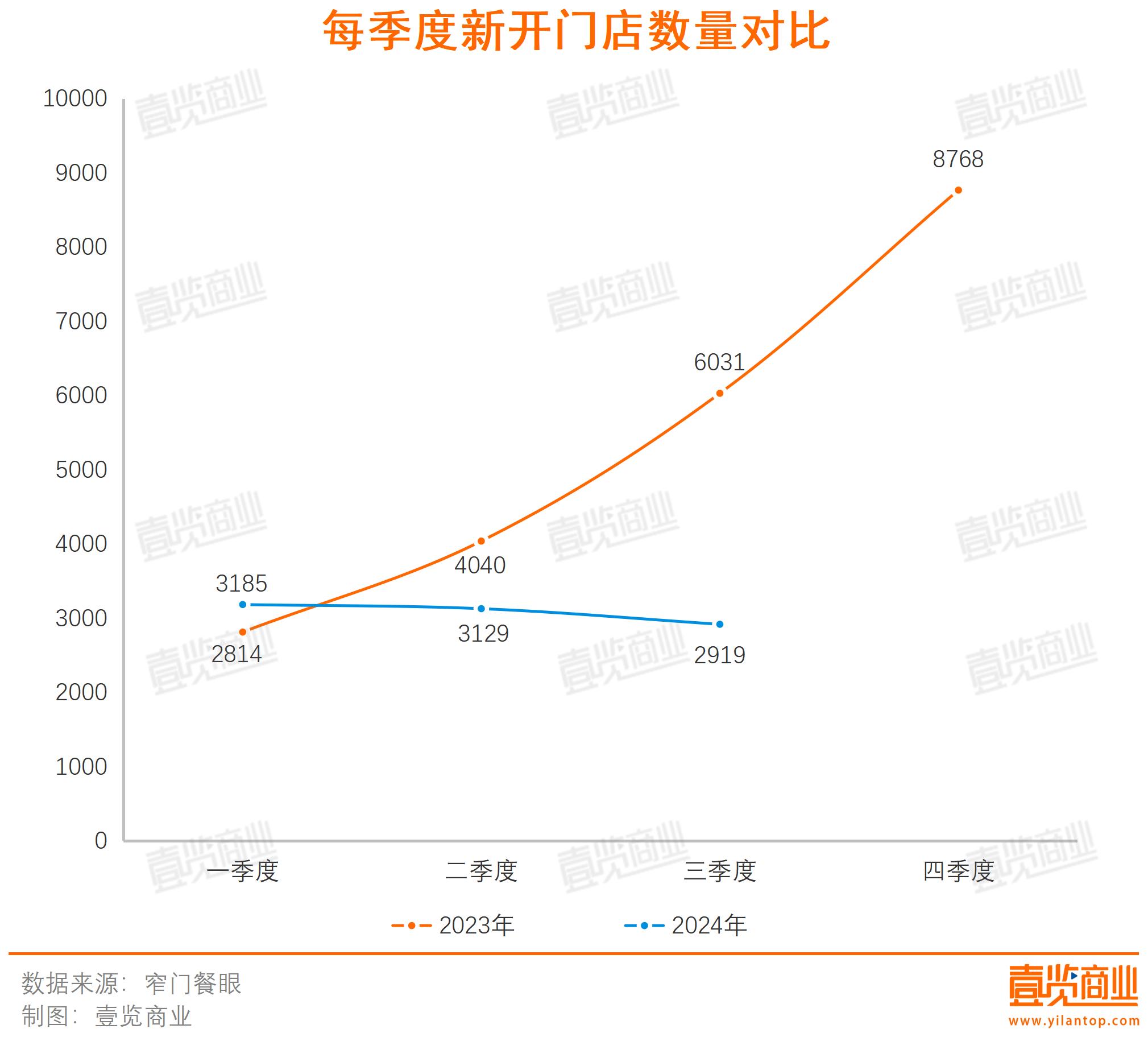

从开店情况看,23家连锁咖啡品牌9月份新开门店1016家,同比2023年9月下降32.13%,环比2024年8月上升43.10%,略有回升。

不过,按照季度看,咖啡行业的开店速度显得较为疲软。通常来说,第二、三季度是咖啡旺季,因为夏季人们对饮品尤其是冰饮的需求更大、消费频次更高,开店数量也会因此增加。但今年的二、三季度,开店数量明显不及去年,且整体呈现下滑趋势。第三季度开店数量已经腰斩,同比下滑51.60%,环比下降6.71%。

具体来看,瑞幸咖啡以单月开店362家的成绩成为9月份开店最多的品牌,单月开店超过100家的还有库迪咖啡、幸运咖,分别开店292、130家。在9月,只有上岛咖啡、本来不该有·鲜果咖啡、LAVAZZA拉瓦萨咖啡、蓝瓶咖啡不曾开出新店。

对比8月,库迪咖啡、Manner咖啡、Tims咖啡、M stand、皮爷咖啡、拉瓦萨咖啡、蓝瓶咖啡的开店数量有所下滑;太平洋咖啡、西西弗矢量咖啡、上岛咖啡、本来不该有·鲜果咖啡开店数量与上月持平,其中,本来不该有·鲜果咖啡第三季度未曾开出新店。

从现存门店数量看,瑞幸以20369家门店稳居第一,拥有8205家门店的星巴克紧随其后,随后是7412家的库迪咖啡和3018家的幸运咖。此外,极海数据显示,Tims咖啡门店数量已达938家,距离千家仅一步之遥。

值得注意的是,COSTA COFFEE、上岛咖啡、西西弗矢量咖啡、太平洋咖啡、LAVAZZA拉瓦萨咖啡、本来不该有·鲜果咖啡的门店数量呈现下滑态势,其中,本来不该有的门店数量由6月份的209家下降至177家,平均每个月关闭11家店。且COSTA COFFEE、西西弗矢量咖啡、太平洋咖啡在9月都开出新店,说明开店没有闭店快。

从门店城市覆盖量看,库迪咖啡覆盖城市量最多,达343个城市,其次便是瑞幸与幸运咖。此外,小咖咖啡9月于5城开出首店,门店新落地城市量位列行业第一,太平洋咖啡则撤出了8座城市,是撤城最多的品牌,其门店数量也由8月的225减少至9月的203,下滑了9.78%,是现存门店降速最快的品牌。

9月,咖啡赛道的资本市场,如一潭死水,未有任何融资。看整个前三季度,咖啡赛道仅获得13笔融资,除了小咖咖啡和挪瓦咖啡获得了B轮以上的融资,其他多为天使轮和A轮融资。去年约有7家品牌获得融资额度超亿元,今年则基本都在千万级,投资次数和额度都有所下降。整体看来,咖啡领域的投资开始变得保守,新机会也越来越少了。

港股100强研究中心专家顾问余丰慧告诉茶咖观察,投资市场已经从之前的狂热状态逐渐回归理性。过去几年,资本大量涌入咖啡行业,推动了很多初创企业迅速崛起,但也带来了过度竞争和泡沫。现在,资本变得更加谨慎,更注重项目的实际运营能力和盈利能力,而不是仅仅被概念和故事所吸引。

而这,也折射出咖啡行业继续发展的诸多困境,在这种情况下,咖啡品牌们也都出了新招。

不含咖饮品成新宠

秋意渐浓,咖啡品牌的新品也有了新的侧重。

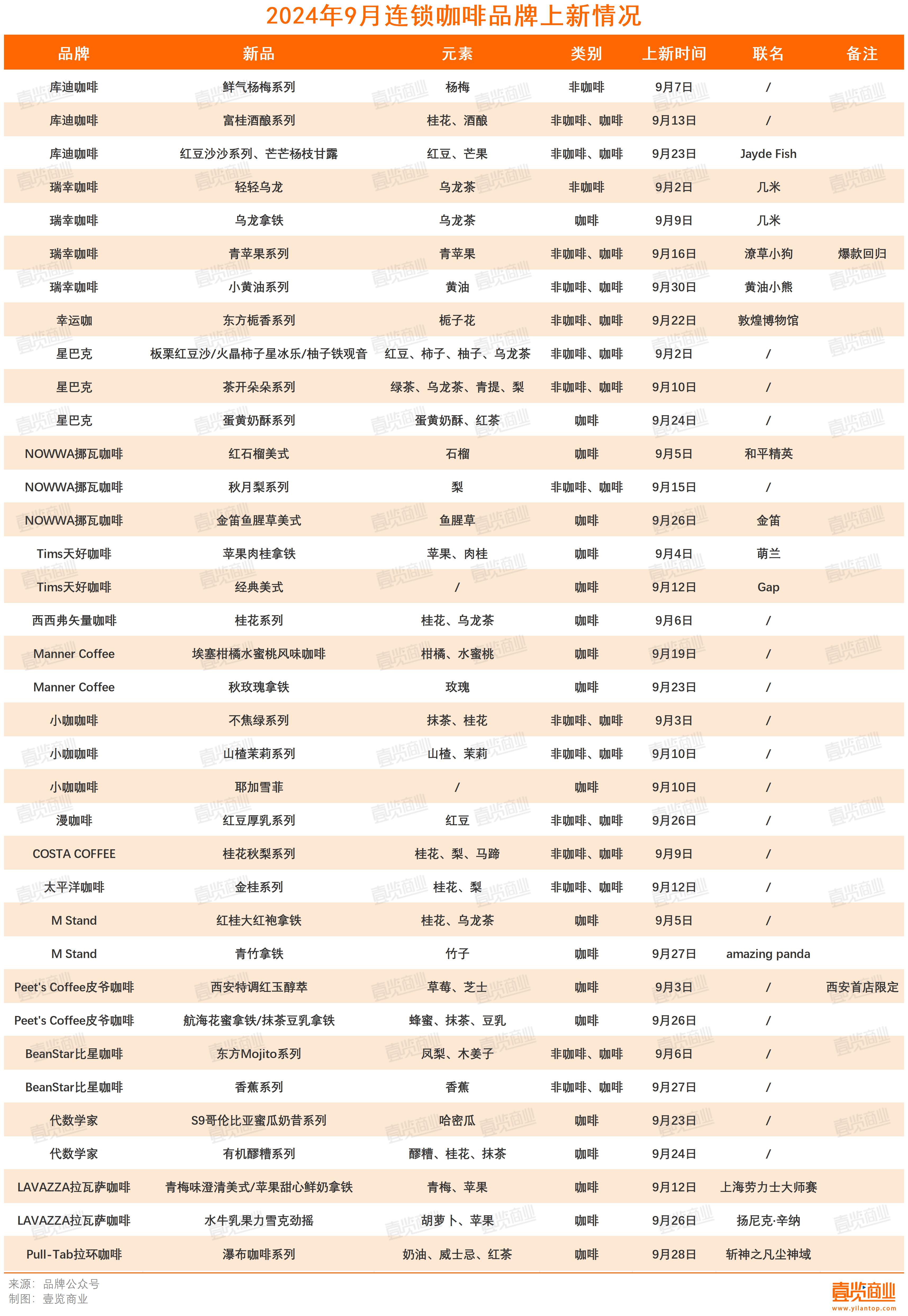

据壹览商业不完全统计,9月,23家连锁咖啡品牌推出至少36个系列新品,平均每天都有新口味的咖啡喝。从使用的元素看,桂花、红豆、酒酿这类带有秋冬气息的新品出现频次较高,果咖依旧是上新主角,至少有18款含果类新品上市,苹果和梨成为换季时刻的热门水果。

从上新时间看,上半月上新较为频繁,共上新了20个系列的新品,桂花元素与梨元素的新品集中在上半月推出。如库迪咖啡在9月13日推出富桂酒酿系列、挪瓦咖啡在9月15日推出秋月梨系列。

此外,瑞幸咖啡上新次数最多,保持着每周一上新的节奏,其次便是库迪咖啡、星巴克、挪瓦咖啡、小咖咖啡,各上新三次,除了小咖咖啡,其他三家均呈现出上、中、下旬各上新一次的节奏。

值得注意的是,当前咖啡品牌除了推出新风味咖啡,同系列的轻乳茶、果茶也开始加入菜单。在35个系列的新品中,有17个系列包含了非咖啡饮品。

比如库迪咖啡推出桂花酒酿系列,分别为含咖啡的米乳桂花酒酿拿铁和不含咖啡的生椰桂花酒酿轻乳茶;瑞幸的青苹果系列、小黄油系列均为含咖啡的风味拿铁产品和不含咖啡的乳茶产品,同时,还专门上新了轻轻乌龙轻乳茶;幸运咖上新的东方栀香系列,也是含咖啡的东方栀香拿铁和不含咖啡的东方栀香轻乳茶。

无咖啡、0咖啡因类饮品,开始常驻于各大咖啡品牌菜单中。那么,为什么咖啡品牌们开始卖茶饮了?

首先明确一点,价格战和规模战已经不是当下咖啡市场的最优解了,新店开得多,不止蚕食了其他品牌的市场份额,还影响到自家的老店客流。

从财报数据看,瑞幸自营商店的同店销售额在今年上半年连续两个季度出现负增长,分别下降20.3%和20.9%;Tims天好中国的门店销售收入持续放缓,自营店同店销售额下降13.8%,这也是自营店同店销售额连续第二个季度下降;星巴克中国第三财季同店销售额同比下滑14%,平均客单价和交易额也有萎缩。

鉴于这一现状,品牌应当着力提升现有门店的单量并扩大客群。一方面,咖啡与茶饮的消费群体高度重叠,品牌跨界能够更有效地触达更广泛的消费者群体。

另一方面,咖啡与茶饮的消费时段本就是互补的,在不延长运营时间、不增加运营面积和人员工时、客流量相对固定的情况下,增加跨界产品SKU,目标在于提高坪效,还可以覆盖已有用户尽量多的消费场景。

因此,咖啡品牌推出茶饮品类,无疑是一个水到渠成的选择。

营销出新招

咖啡品牌的营销手段,也出现了新花样。

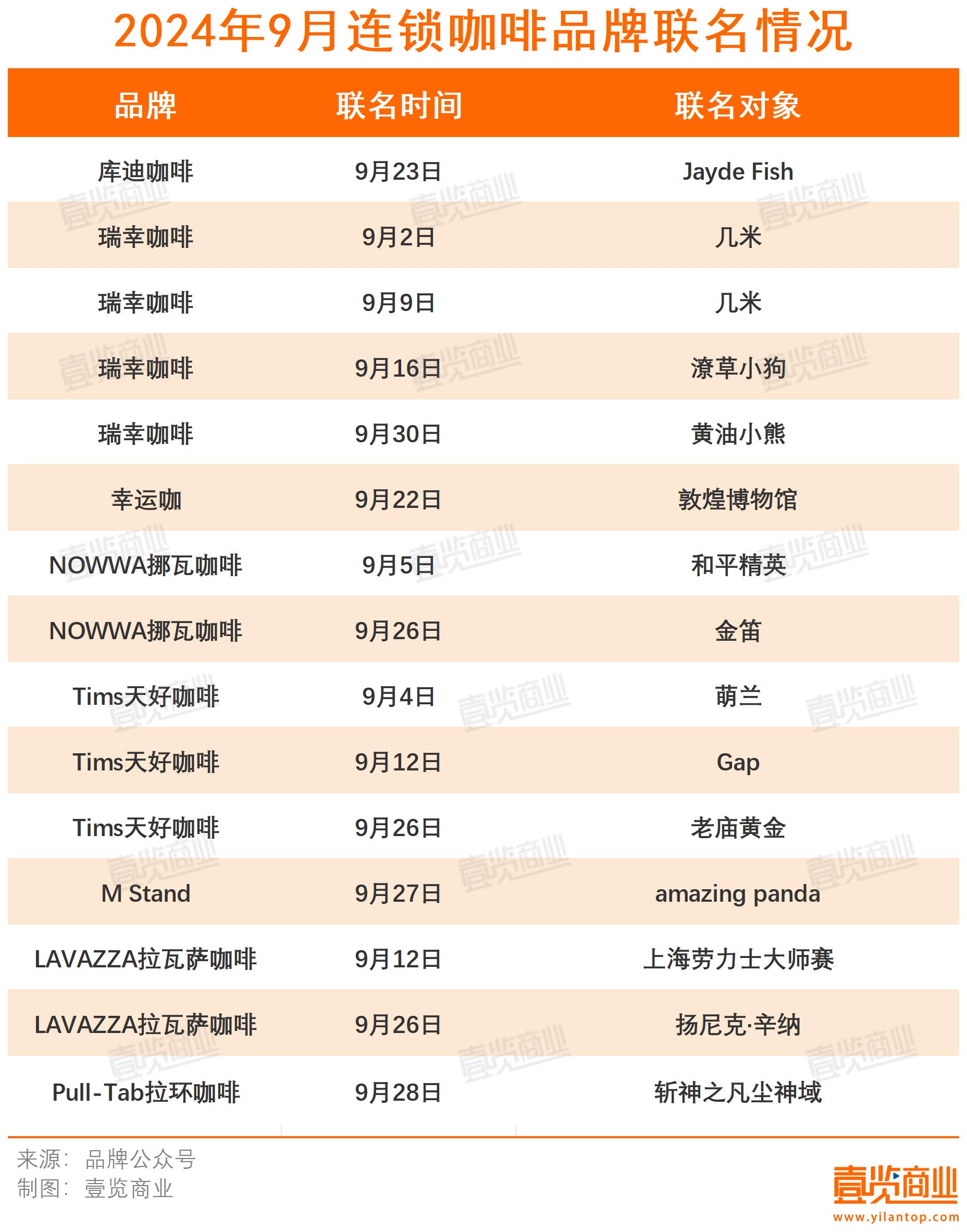

据壹览商业不完全统计,9月,23个连锁咖啡品牌共进行了15次联名,瑞幸联名次数最多,每次上新都会联名;其次便是Tims天好咖啡,共联名3次,其中,与老庙黄金的联名并未推出任何新品;挪瓦咖啡与拉瓦萨咖啡各联名2次。

联名,无非是为了让消费者记住自己。而随着这一手段的常态化,消费者的新鲜感也在逐渐褪去。所以,对品牌而言,需要找到一个新方式进行营销。除开联名的老打法外,有咖啡品牌开始向短剧进军,试图通过更加生动、有趣的内容形式,与消费者建立更深层次的情感连接。

9月19日,星巴克首部短剧“我在古代开星巴克”在抖音平台正式开播,目前剧集完结,播放量超七千万,在短剧最热榜排名第十。

从剧情看,星巴克拿捏了流量密码——甜宠、穿越、金手指和种田文,在讲故事的同时,也植入了更多品牌和产品元素,并在其中推广季节性新品,剧外主题直播间“短剧同款”单品销售额均在10万以上。

值得一提的是,今年以来,麦当劳、太二酸菜鱼、蜜雪冰城、肯德基等多个餐饮品牌相继推出定制短剧,可以说,短剧成为广告主为数不多还愿意花大钱制作的品牌内容。

央视市场研究(CTR)近日发布的《2024中国广告主营销趋势调查报告》显示,2024年上半年微短剧拍摄备案集数同比增加16%,在其调查中有45%的广告主表示已经使用了微短剧投放,并且认可了短剧营销具有成本低、曝光猛、容易分享、转化快的优势。

不可否认,星巴克进军短剧市场、推出品牌定制剧,不仅可以让粉丝们眼前一亮,也让更多用户对品牌有所了解。在信息爆炸的时代,用户注意力成为稀缺资源,广告必须紧跟用户关注焦点。相较于传统TVC,短剧以其短小精悍、高潮迭起、反转迅速的特点,能够在观众享受剧情的同时,潜移默化地传递品牌及产品信息,让品牌更加深入人心。

然而,当下的短剧市场扎满了参与者,套路化剧情泛滥,网友对此已产生审美疲劳。因此,品牌虽可将短剧视为一种创新尝试,但仍需不断创新,探索出独特内容和创意形式,才能在这条赛道上走得更远。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司