- +1

又一家私募放弃中性策略,全面转向看多?多家百亿私募表示仍看到长期配置价值

又有一家量化私募宣布放弃中性策略。

10月23日,上海幂数资产管理有限公司(简称“幂数资产”)发布公告称,因市场环境发生了重大转变,幂数资产期权套利策略遭受重创。经公司内部商议后决定,幂数资产未来主推策略将调整为带有多头敞口的策略,而不再推广类中性策略。

“对于投资者遭受的损失,我司深感愧疚和歉意。为尽力弥补投资者损失,若原有投资者有意投资新策略,将享受极大优惠(可考虑方案:永久免收业绩报酬等)。”幂数资产说道。

值得注意的是,这已经是月内第二家私募宣布放弃中性策略。10月18日,百亿私募幻方量化同样向投资人发布公告,逐步将对冲全系产品投资仓位降低至0。

不过,多位受访私募人士向澎湃新闻表示,中性产品具有长期的资产配置价值。虽然此前一轮急涨,中性策略普遍录得浮亏,但无论是从分散化风险还是追求稳定收益的角度来看,中性策略依旧具备中长期配置的优势,是机构投资者优化资产配置的重要品种之一。

中性策略遭到重创

公开资料显示,量化中性策略,是通过构建一个多头股票组合,并同时建立相应的空头头寸(如股指期货),以减少或消除对市场的系统性风险(Beta)的暴露,实现绝对收益(Alpha)。业内人士表示,在震荡市或者是单边下跌的熊市行情中,市场中性策略表现出较高的优越性,但是在牛市行情中,尤其是强势上涨行情,中性或者套利策略承压,不仅跑输大盘,还面临业绩回撤风险。

9月24日,一揽子政策落地后,A股迎来一波飙升。大智慧VIP数据显示,9月24日至9月30日期间,上证指数上涨21%,深证成指上涨30%,创业板指上涨42%。10月8日,A股节后首个交易日迎来罕见的大涨行情,上证指数、深证成指纷纷站在年中最高点。

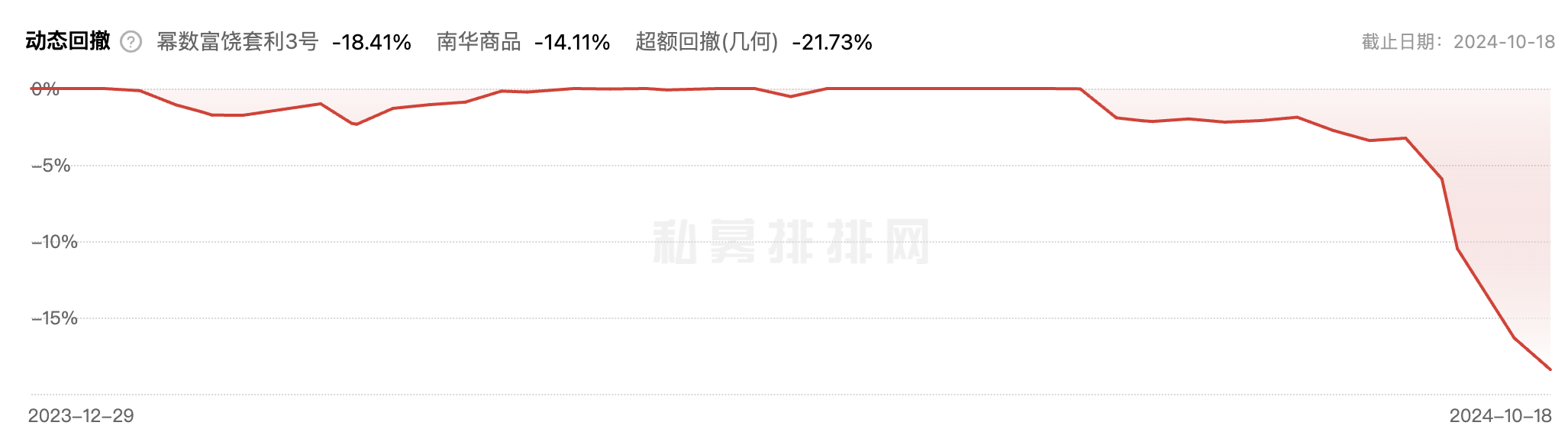

“疯牛”行情启动后,私募中性策略产品受到冲击。私募排排网数据显示,截至10月18日,幂数资产旗下“幂数富饶套利3号”今年以来收益率为-13.53%。产品近期回撤率达到18.41%,创出该产品自2023年3月17日成立运行以来的最大回撤。

10月16日,幂数资产就曾公告,受市场大幅波动影响,公司旗下期权产品出现创历史的回撤。为尽快修复净值,经公司内部商议后决定,对旗下期权产品轮流暂停收取管理费。此后公司对旗下“幂数富饶套利3号私募证券投资基金”和“幂数富饶套利5号私募证券投资基金”作出了暂时免收管理费的安排。

不久后,幻方量化也向投资人公告称,因市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。“考虑到对冲产品的风险属性,公司将逐步把对冲全系产品投资仓位降低至0,同时自2024年10月28日起免除对冲系列产品后期的管理费。”幻方量化称,对冲产品存量规模较小,预计不会对市场产生影响。同时,幻方建议投资人综合判断,适时调整投资组合。

截至10月11日,股票市场中性策略指数近一个月收益为-0.32%,近三个月收益为-1.08%,近六个月收益为-1.62%,今年以来收益为-1.81%,另外,今年以来最大回撤为5.10%。

“当前市场环境下,对冲产品持有体验不佳,性价比比较低。”已放弃中性策略的百亿量化私募人士向澎湃新闻说道,自9月开始降低对冲产品的规模。

也有多位业内私募人士向澎湃新闻强调道,幻方量化的市场中性策略规模非常小。是否放弃该策略,属于管理人自身的经营决策和战略考量。

中性策略失效了吗?

据私募排排网不完全统计,2023年量化私募行业的备案新产品大体以指数增强产品为主,但量化中性策略的全年备案产品数量仍达1260只,占到所有备案量化产品总量的27.27%。

今年以来,中性策略产品占比明显提高。截至10月22日,备案量化策略产品1613只,其中主要以股票量化多头产品为主,今年以来备案股票量化多头产品722只,占比44.76%;其次是市场中性策略产品有605只,占比为37.51%。

不过,私募机构对当下中性策略的态度也呈现两极。

对于两家私募宣布放弃私募策略,另一家百亿私募周星(匿名)向澎湃新闻表示,“有可能是他们(幻方量化、幂数私募)中性亏太多了,多头极端风险下,回撤可是几十个点,风险偏好低的投资者是承受不住的。”不过,周星表示,他所在的公司与幻方幂数分歧较大,目前还在备案新产品,称“当下的基差更有利于新建仓的产品”。

“今年的两波极端市场,年初的极端下跌,和年底的极端上涨,都让中性策略出现历史级别的最大回撤,但不能就此全盘否定市场中性这个产品线。对机构客户来说,市场中性产品还是有其配置工具价值,对个人客户来说,还是要结合自己的风险偏好和收益预期、持仓组合做决定,市场未来的变化是不可预测的。”另一家百亿私募王南(匿名)向澎湃新闻强调道,在渠道上,中性产品更多有用来对标定期存款、债券策略的收益率。低利率的大背景下,市场中性产品也有一定的配置价值。但确实需要对个人投资者提升对超额影响因素、基差变化的深刻理解。

私募机构人士李丽(匿名)也向澎湃新闻表示,“今年中性确实遭受了几波打击,但是,行情不可能一直那么极端。”短期而言,虽然此前一轮急涨,中性策略普遍录得浮亏,但主要原因是对冲成本上行,短期扰动,不涉及所谓策略“失效”。近期随着成本情况改善,对冲端目前回到浅贴水状态,对中性策略也较为友好。

“长期而言,流动性的改善不论对量化多头产品还是对中性产品均有正面影响,中性策略也仍然具有资产配置价值,投资人可以更多地根据自身的风险偏好选择适合自己的产品。”李丽说道。

另一位百亿私募人士也表示,在当前复杂多变的市场条件下,策略的灵活性和适应性变得尤为重要。在风控方面,管理人需要将极端风险进行常态化管理,随时做好现金流管理和仓位管理。

“在我们看来,单一策略难以分散风险及抵御周期,但通过科学构建收益来源多元及分散的策略组合,则有助于提升产品收益风险比和客户持有体验。未来一段时间里国内经济环境、国际宏观环境仍存在较强的不确定性,对于风险偏好较低、对回撤较为敏感的投资者来说,多策略产品是不错的选择。”王南强调道。

看多后市A股市场

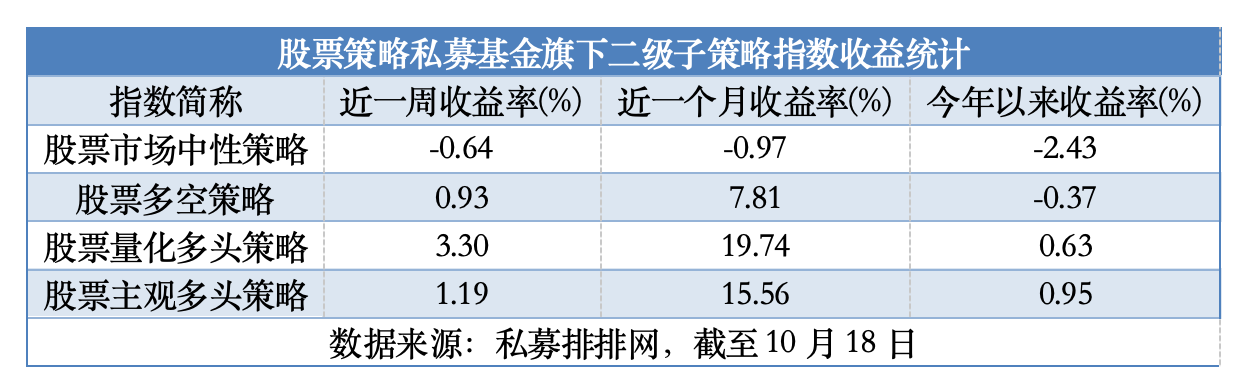

私募排排网数据显示,截至10月18日,私募基金综合指数近一周收益为1.18%,近一月收益为10.67%,今年以来收益为1.43%。虽然近一周A股市场维持震荡走势,但市场赚钱效应较好。股票市场中性策略受挫情况下,股票量化多头表现出色。

私募排排数据显示,股票量化多头策略指数近一周收益为3.30%,近一月收益为19.74%,领跑其余股票策略。同时,股票量化多头策略凭借近一月和近一周的出色表现,拉近了跟股票主观多头策略今年以来的收益差距,股票量化多头策略指数今年以来收益为0.63%,而股票主观多头策略指数今年以来收益为0.95%。

“目前市场仍具有较强的政策驱动特征,股指震荡、量能稳定、板块轮动显示市场情绪逐步回归理性,资金仍在积极寻找新的投资机会,股市赚钱效应或逐渐回归。”星石投资表示,中期视野下,逆周期调节政策为市场提供底部支撑,大家对中期政策持续发力已经形成了一致预期。随着后续政策力度持续加大,市场短期预期分歧或逐步收敛,这将有助股市情绪、风险偏好的持续修复。

融智投资基金经理夏风光认为,政策的拐点则是毋庸置疑的。“当前可能有的投资者仍会担忧政策落地的力度,但是把握宏观的核心是要看方向,开弓没有回头箭,政策的目的显然是要恢复经济的活力,只要这个目标没有达到政策就会持续发力。在核心指数的估值水平不高,预期明显改善的大方向下,我们应该对市场充满信心。”

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司