- +1

金融月评|“四个水缸共用一个缸盖”的局面亟待打破

经济形势需要增量政策来破局

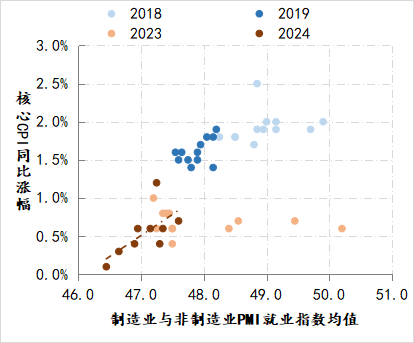

伴随9月26日政治局会议和29日国常会对“一揽子增量政策”的明确和部署,宏观政策转向的事实一度被市场快速定价。例如,A股出现了一波快速上涨,上证综指由2689.7点最高涨至3674.4,振幅超过36%;10年期国债收益率则最低至2.00%,人民币汇率最强至7.0012。不过,从最新的物价与金融数据环比变化来看,总需求不足的矛盾还未得到有效缓解。9月PPI同比增幅再次大幅下降,由上月的-1.8%降至-2.8%,连续24个月处于负值区间;核心CPI同比涨幅则进一步降至0.1%,连续15个月回落。与物价指标对应,就业景气也还在下沉,制造业与非制造业PMI就业指标均值于9月份已降至46.5。

如果综合物价与就业的情况来看,与疫情前相比,当前总需求缺口的扩大态势,必须采取措施予以遏制才行,这也正是9月下旬“一揽子增量政策”推出的主要原因,且“加大宏观政策逆周期调节,扩大国内有效需求”必然是政策的首要任务。

图1:核心CPI涨幅与就业景气指数

数据来源:wind

融资需求仍为单引擎拉动模式

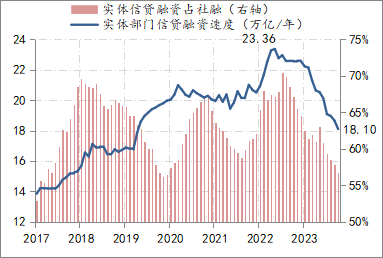

作为经济运行的总需求缺口扩大映射,“水还在落”的融资格局还在延续,实体企业与居民仍处修复自身的资产负债表,经济行为尚未由债务最小化改善为利润最大化。截至9月末,由企业与居民信贷融资构成的社融口径下的信贷融资增速已降至18.1万亿/年,较去年同期下降了4.45万亿,且已经连续17个月下降,其占社融的比重也降至56.7%,较去年同期下降10个百分点。

图2:实体部门的信贷融资情况

数据来源:wind

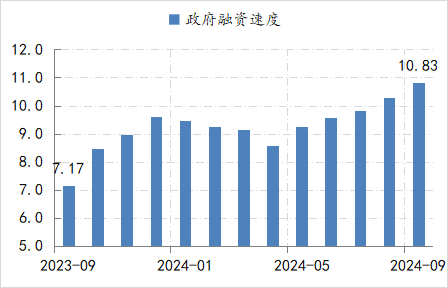

目前,社融的扩张速度为31.9万亿/年,较去年同期仅下降了1.65万亿,主要原因政府融资的托底,截至9月,社融口径下的政府融资速度已升至10.8万亿/年,较去年同期大幅增加了3.7万亿,占社融的比重提高至34%,即目前一年的社融中,超过三成是政府部门提供的,而从边际变化上来看,社融阶段性被固化为单引擎拉动模式。

图3:社融口径下的政府融资速度

数据来源:wind

让利依然是重要的金融政策

在本次增量政策中,通过金融让利来支持实体经济依然是重要政策内容,包括降息实体企业融资成本、置换存量房贷利率和化解地方政府隐性债务,即主要是通过降低商业银行生息资产的利息收入来支持企业、居民和政府。

10月12日,财政部在“加大财政政策逆周期调节力度、推动经济高质量发展”国新办发布会宣布:“除每年继续在新增专项债限额中专门安排一定规模的债券用于支持化解存量政府投资项目债务外,拟一次性增加较大规模债务限额置换地方政府存量隐性债务...这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施”,参照2015年至2018年首轮地方债置换的实践,本次化债大概率还会采取将商业银行提供给地方政府债务置换为利率水平更低的地方债,即商业银行在置换资产结构的同时,要牺牲一部分利息收入。

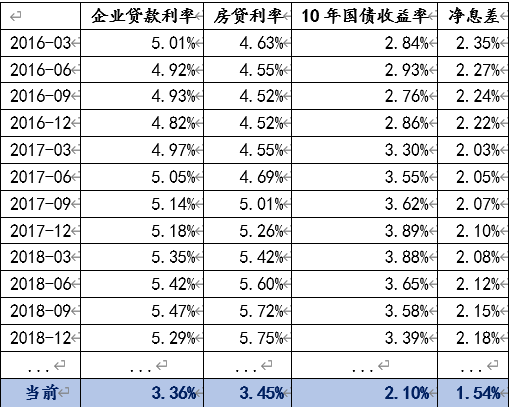

表1:商业银行在首轮化债时期的生息能力

数据来源:wind

2015年至2018年首轮地方债务置换时期,商业银行之所能够保持净息差稳定,与当时市场利率处于相对较高的水平有关。例如,那个时期10年国债始终保持在2.5%以上,企业和居民的房贷利率均处于4.5%-5.8%之间。因此,将利率较高但风险较大的地方债务显化为利率低但风险下降的地方政府债券,对于商业银行的整体盈利能力影响相对中性。

目前,商业银行净息差已大幅收窄至1.54%的历史最低水平,各类融资主体的融资利率也均在最低水平左右,相应进一步将高利率的房贷和地方政府债务置换为低利率资产,一定会继续削弱商业银行盈利能力。当然,本次增量政策中已明确将按照“一行一策”的原则对国有6大行进行注资,此政策能起到缓解银行因让利带来的影响,但能否完全对冲掉这些影响,还需等待政策进一步明确。

如果从“加大宏观政策逆周期调节,扩大国内有效需求”的增量政策首要任务来看,则需要将一揽子政策中已经明确的资本金补充、降低法定准备金率等多项政策工具用足,将金融让利的支持模式尽快扭转,打破“四个水缸共用一个缸盖”的经济困局,国内需求才能以更快的速度完成修复。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司