- +1

分析|受偶发因素、外需放缓等影响,9月出口增速回落

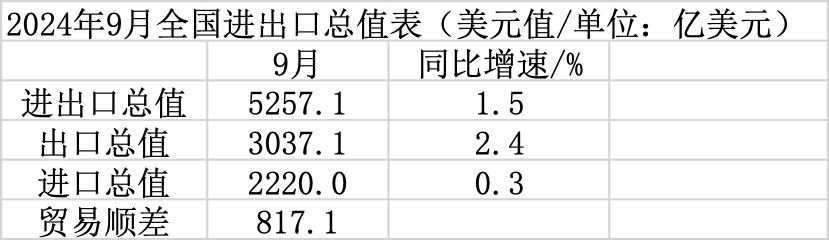

海关总署10月14日公布外贸数据,以美元计,9月中国进出口总值5257.1亿美元,同比增长1.5%;出口总值3037.1亿美元,同比增长2.4%;进口总值2220.0亿美元,同比增长0.3%;贸易顺差817.1亿美元。

2024年前三季度,中国进出口总值4.55万亿美元,同比增长3.4%;出口总值2.62万亿美元,同比增长4.3%;进口总值1.93万亿美元,同比增长2.2%;贸易顺差6895.0亿美元。

数据来源:海关总署

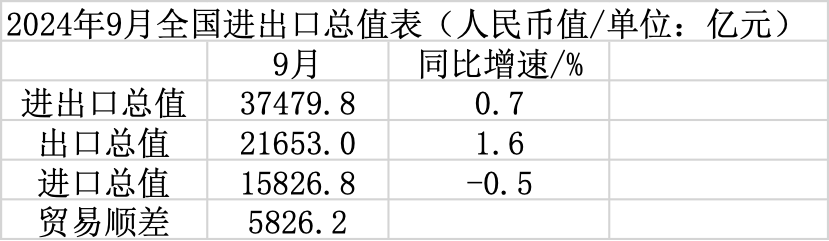

以人民币计,9月中国进出口总值3.75万亿元,同比增长0.7%;出口总值2.17万亿元,同比增长1.6%;进口总值1.58万亿元,同比下降0.5%;贸易顺差5826.2亿元。

前三季度,中国进出口32.33万亿元人民币,同比增长5.3%,其中,出口18.62万亿元,增长6.2%;进口13.71万亿元,增长4.1%。

数据来源:海关总署

基数偏高、短期因素、外需放缓等共同影响,9月出口增速回落

以美元计,9月出口总值3037.1亿美元,同比增长2.4%,较上月大幅回落6.3个百分点。前三季度出口增速也从前值的4.6%回落至4.3%。

海关总署新闻发言人、统计分析司司长吕大良在国新办新闻发布会上谈到,9月我国出口增速有所放缓,初步分析,主要是受一些短期偶发因素影响。首先,跟9月份的极端天气有一定的关系,9月两次台风接连在长三角地区登陆,历史数据也显示,台风对出口的影响持续时间比较长,台风过后船队的排期往往会顺延,出口有所滞后。其次,前段时间受全球航运不畅、集装箱短缺,以及美国东海岸码头工人合同到期谈判预期等的影响,企业的出货、物流节奏有所调整,数据也显示,部分产品往年出口旺季是在三季度,今年提前了一个多月。此外,去年9月出口规模基数比较高,是年内次高,仅次于12月份,基数偏高也制约了今年9月的同比增速。“总的来说,9月当月出口增速的放缓属于短期内正常的数据波动。”

东方金诚研究发展部执行总监冯琳认为,除了短期因素扰动外,外需放缓也是9月出口增速回落的原因之一。9月摩根大通全球制造业PMI指数降至48.8%,较上月下行0.7个百分点,7月以来已连续三个月处于收缩区间。另外,9月具有全球贸易风向标意义的韩国出口增速为7.5%,较上月下行3.9个百分点,9月越南出口增速为8.4%,较上月下行7.7个百分点,两国月度出口动能均明显偏弱。以上都已预示9月我国出口增速会有所放缓。

从主要出口目的地来看,9月我国对主要贸易伙伴出口增速多出现较大幅度下调。其中,对美出口增速为2.2%,较上月下行2.7个百分点,对欧盟、日本出口增速分别为1.3%、-7.1%,分别较上月大幅下行12.1、7.6个百分点。冯琳分析,在上年同期基数比较稳定的背景下,9月对美出口增速下行或主要由美国进口需求放缓,以及出口前置等短期因素影响。而对欧盟、日本出口增速大幅下行是当月整体出口增速下滑的主要拖累,背后除了上年同期基数垫高外,主要与欧盟、日本经济走势偏弱,进口需求不足有关。此外,9月中国对头号贸易伙伴东盟的出口增速为5.5%,较上月放缓3.5个百分点,主要与近期东盟经济增长势头有所放缓有关。

从前三季度看,规模上,出口总额创历史同期新高。据海关总署,以人民币计,前三季度累计出口规模达到18.62万亿元,创历史同期新高。光大银行金融市场部宏观研究员周茂华表示,前三季度我国出口表现超预期,较好发挥经济增长关键支撑作用,加上服务业稳健扩张,预计三季度经济增长有望平稳运行。

9月进口增速继续放缓

以美元计,9月进口同比增长0.3%,增速继续放缓,较上月下降0.2个百分点。

周茂华认为,9月进口同比增速放缓,主要是需求复苏偏弱及能源、工业原材料等商品进口价格下降影响。

“一方面,国内房地产持续调整、消费终端需求低迷,工业品价格仍在下降,企业面临经营压力,扩大原材料进口、库存意愿偏弱。另一方面,受全球经济放缓前景担忧,尤其主要经济体制造业活动低迷,能源、部分原材料等商品价格回落,也对我国整体进口额构成拖累。”周茂华说,从进口商品数量保持增长看,国内需求复苏偏弱而非衰退,同时,随着国内宏观政策措施实施,消费和投资动能会逐步增强。

不过,冯琳指出,由于当前阶段我国对外贸易仍然具有“大进大出”的特征,加工贸易和中间品贸易占比较高,这意味着前期较快的出口增速对进口具有较强的带动作用,这一点在我国进口第一大品类集成电路进口中体现得最为明显。但值得一提的是,9月出口增速超预期回落,进一步印证外需放缓趋势,这可能会影响后续出口环节进口需求的释放。

针对今年以来的进口情况,吕大良在回答澎湃新闻记者提问时表示,以人民币计,前三季度我国进口规模创历史同期新高,月度同比增速今年以来有所波动,但是从季度走势看,进口规模逐季走高,各季度进口同比均实现增长。至于9月当月,如果单纯看数字,受进口价格、汇率波动等影响,以人民币计价的同比增速有所回落。从规模看,7月以来,进口规模逐月扩大,9月是年内的最高点,环比增长2%。从数量看,9月进口量同比增加0.7%,其中,煤、天然气、集成电路进口量分别增加13%、19%和17%,这些都在两位数以上,反映国内需求持续恢复。

下阶段外贸走势如何?

机构认为,下阶段,外需放缓持续,将影响我国出口。

招商宏观分析,与上半年相比,下半年出口对经济增长的拉动效应或将减弱,大概率在9月起逐步兑现。一是9月起出口面临高基数的掣肘,二是海外补库周期偏弱,全球制造业PMI继续停留在荣枯线以下,近期美国经济衰退预期升温,或预示外需回落风险和补库周期逐渐结束。三是欧美对中国加征的关税逐步落地实施,同时美国大选不确定性也给未来出口蒙上一层阴影。尽管如此,我国对新兴市场国家出口份额的增加有望起到一定的对冲作用。

冯琳认为,结合摩根大通全球制造业PMI走势,判断接下来外需放缓可能还会持续一段时间。背后是尽管美联储9月大幅启动降息,但较长时间的高利率环境对美国经济的限制性作用逐步体现,欧洲、日本经济走势持续疲弱,以及全球电子行业上行周期或正在接近顶峰。

“考虑到去年同期实际出口基数偏低,加之部分短期扰动因素退去,四季度我国出口仍有可能保持正增长,但在外需放缓的大背景下,出口下行风险偏大。”冯琳说,着眼于完成全年经济增长目标,四季度内需要及时顶上来。

进口方面,周茂华认为,进口趋势有望逐步改善,国内存量稳增长政策与近期出台逆周期调节增量政策的效果释放,将对国内消费和内需产生明显提振作用,同时,国内房地产预期改善等有望提振能源等大宗商品、消费品进口需求。

冯琳表示,预计10月进口需求虽有望因预期改善而有所修复,但尚难有明显回升,同时,9月中下旬以来,受美联储大幅度启动降息和国内一揽子增量政策等因素提振,国际大宗商品价格转而上行,但考虑到国际市场价格波动传导至我国商品进口价格存在一定时滞,预计10月价格因素对我国进口额增速仍有拖累,拖累效应较9月将有所缓和。整体上看,在进口量价边际动能小幅改善和去年同期基数走高对冲影响下,10月进口增速仍将维持在0%附近的偏低水平。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司