- +1

绝味食品跨界奶茶,意欲何为?

主营产品销售疲软,加之茶饮市场竞争激烈,奶茶业务虽能提升品牌曝光,却难以逆转业绩下滑态势。昙花一现之后,鸭脖大王又该何去何从?

作者:麦芷晴 编辑:李梦冉出品:零售商业财经:Retail-Finance

卖不动鸭脖的绝味食品,开始卖奶茶了。

近日,部分绝味鸭脖的门口挂起了横幅,横幅上有“11.9元购3杯原叶奶茶券”字样。据绝味鸭脖一门店工作人员介绍,他们已经卖了一个多月的奶茶,其了解到目前在长沙有4、5家店开始上线了奶茶业务,其他城市暂不了解。

对于绝味食品部分门店推出绝味奶茶的消息,绝味食品证券部相关人士回应称,“本次系分子公司区域市场创新动作,暂不会全国范围推广”。

跨界以拓展业务的市场策略并不罕见,例如李宁、迪卡侬等服饰品牌跨界做咖啡,特斯拉开始卖糖果,蔚来除了进军咖啡赛道外还售卖起了饼干等。

多元化业务拓展的目的不言而喻,无论是主营业务稳固后,试图探索第二增长曲线;抑或以跨界营销,赋能主业务增长,其最终目的不外乎增强企业活力,避免单一经营模式风险。

而绝味食品在主业表现不佳的情形下跨界奶茶、入局已相当饱和、内卷的茶饮赛道,其营销意味明显重于增收实效,未来也只恐大概率止步于少量门店试水阶段。

“鸭脖味”的奶茶

近日,有长沙消费者发现,绝味鸭脖的部分门店已正式上架奶茶,其招牌下悬挂着横幅:“11.9元购3杯原叶奶茶券”,店门口还张贴着“全场任意消费+3.9元换购奶茶”的宣传海报。

图源:网络

绝味鸭脖的小程序显示,奶茶原价7元,优惠后的单杯价格仅为3-4元;美团平台上,有门店以5.9元起标,首单尝鲜仅需1.9元。还有网友反映,某家绝味鸭脖的门店甚至推出了免费赠饮的活动。

直逼蜜雪冰城柠檬水的超级低价,绝味食品以低价奶茶带动门店卤味食品销量的意图昭然若揭。

消息显示,绝味长沙中交公园门店店员称,绝味是在最近两个月开始上新的奶茶,目前附近门店暂时只有这家店卖奶茶,“买奶茶的人挺多的,基本上点外卖都会买一杯,特别是晚上会卖得好一点。如果销量好的话,奶茶会一直售卖。11.9块3杯奶茶的活动可能会一直持续两个月。”

还处在“首店效应”所带来的新鲜感之中,绝味奶茶目前而言颇具话题。然而,想要让消费者长期稳定地复购仍需依靠产品力,那么,“绝味奶茶”能否支撑起该业务的长远发展?

从产品本身而言,绝味奶茶目前仅有两款主打,分别为红茶底的红豆布丁奶茶和绿茶底的椰椰爆珠奶绿,相较于市面上琳琅满目的鲜果、纯茶及雪顶系列,其品类较少。每杯奶茶的容量为标准杯473ml,除此之外,绝味奶茶目前并未提供甜度及冰量的个性化选择。

图源:绝味鸭脖小程序

此外,关于配料细节,绝味鸭脖小程序下单界面暂未详尽展示。

据门店员工透露,现有奶茶采用浓缩牛奶与鲜煮茶调制。然而,部分品尝过的网友反馈,其口感更像是奶茶粉冲泡,加入了一些小料,味道则是“不好喝也不难喝”。要知道,产品力不强,意味着在充满竞争力的新茶饮赛道随时将面临被遗忘甚至死亡的宿命。

即便绝味奶茶的价格足够低,但消费者最为关切的还是低价背后的品质保障,即原料选用是否安全健康?是否存在植脂末等添加剂等。但这些细节信息,绝味官方的对外口径相对模糊。

事实上,绝味食品早在去年就悄然涉足奶茶领域,通过街头地推的方式推销9.9元三张奶茶券,引领顾客进店试饮其新推出的奶茶饮品,然而市场反响平平。

除了“奶茶创新”外,绝味食品近些年还加码联名、周边产品,企图获得消费者青睐。

营销上,它携手甄嬛传、山海经等热门IP,实现跨界联动,拓宽品牌影响力。在产品体验上,更是推陈出新,设计了创意十足的“小红鸭摇摇杯”,这一“先摇后吃”的鸭脖新吃法,某种程度上契合了年轻消费者追求趣味与新鲜感的心理需求。

在2024年7月品牌战略升级发布会上,绝味食品宣布了一系列品牌焕新升级的举措,包括新的品牌口号、品牌符号、品牌IP形象等,同时还宣布了首位全球品牌代言人范丞丞,驱动品牌年轻化进程。

相较于以往在品牌塑造与产品微调层面的创新,此次进军奶茶市场无疑是业务版图的创新拓展,更触及供应链体系的问题,堪称一次颇为“大胆”的尝试。

当然,这也是一步“险棋”,毕竟绝味食品仍缺乏条件以确保该业务的可持续性,包括如何提高产品竞争力、规范门店运营体系、如何解决在保质的基础上提升供应链水平以实现长期低价等,都是需要企业深思的问题、深耕的方向。

02 业绩“遇寒”,绝味“自救”

纵观绝味近年来动态,或许可以从卤味行业遇冷、绝味业绩承压中窥见品牌跨界做奶茶的动机。

营收方面,绝味食品最新发布的半年报数据显示,今年上半年营收为33.40亿元,同比下滑9.73%。

实际上,绝味食品已经连续两年陷入增长困境,营收增速仅有个位数(2022年为1.13%,2023为9.64%)。其中,核心品类禽类制品的销量在2023年下跌了5.57%,蔬菜类产品销量亦减少了2.15%,门店销售挑战严峻,增长瓶颈日益凸显。

资本市场方面,绝味食品昔日“资本宠儿”的地位早已不再,股价与市值大幅缩水。其市值曾超630亿元,但截至9月30日,股价报收17.03元/股,市值跌落至105.57亿元,蒸发近525亿。仅今年内,绝味食品的股价跌幅就超50%。

图源:雪球

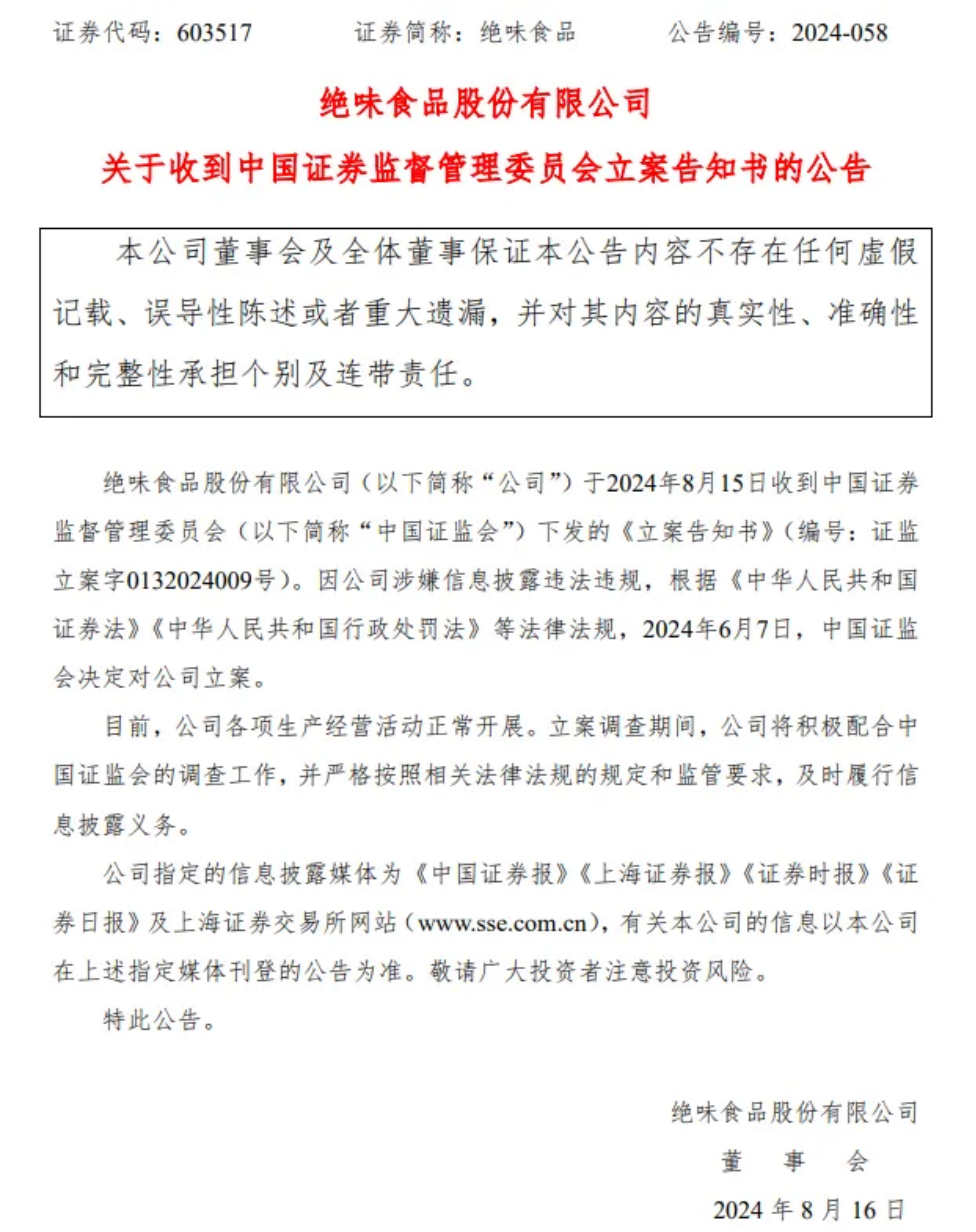

此外,在2024年8月份,绝味食品因涉嫌信息披露违规,遭证监会立案调查,股价应声跌停,股民信任遭受重创,市场信心进一步动摇。

图源:绝味食品公告

绝味食品陷入此般困境,既受其盈利与管理能力制约,又受行业大环境的波及影响。

今年上半年,卤味行业三大巨头均遭遇了业绩寒流:周黑鸭净利润大幅下滑超六成,绝味食品门店数量显著缩减近千家,而煌上煌的营收甚至滑落至行业前三之外。

据Frost Sullivan(弗若斯特沙利文)与红餐产业研究院数据,卤制品行业近年增速显著放缓,2018至2023年间CAGR(复合年均增长率)仅为6.42%,2023年市场规模稳定在约3180亿元。进入2024年上半年,尽管原材料价格同比回落,行业仍面临严峻经营挑战,市场出清加速,企业生存压力倍增。

究其原因,一方面,卤味价格持续攀升,产品性价比日益下滑。

2019至2022年间,关键原料白羽肉鸭产能锐减至三年前半数,行业深陷“超强鸭周期”困境。面对采购成本飙升,绝味等品牌被迫提价,以应对前所未有的成本压力。

以绝味食品为例,2022年初,绝味鸭脖对部分产品提价5%,年中时,鸭掌、鱿鱼等热门商品又迎来7%至10%的涨幅。近年来,绝味食品仍呈持续涨价趋势。

图源:数据多棱镜

传导到消费者端,高昂的价格让卤味在消费者心中沦为“刺客”,频现“随手一买五十元”“十五元鸭脖仅八块半”等吐槽,甚至被诟病“价超牛肉”,导致消费者望而却步,购买意愿大减。

卤味连锁品牌的高昂定价还会促使消费者转向性价比更高的白牌店。企查查数据显示,近年来卤味相关企业数量激增,2023年新注册量更是达到1.49万家。城市小区与街头巷尾涌现众多白牌卤味店与流动摊位,它们凭借低成本与亲民价格,逐渐挤压连锁品牌的生存空间。

此外,作为佐餐食品,卤制品的非必需属性显著,可替代性强。随着休闲零食市场的蓬勃发展,以零食很忙为代表的量贩零食品牌强势崛起,而良品铺子等高端零食品牌也纷纷增效以迎合市场“极致性价比”之需,此外,瓜子坚果、果脯果干等即食食品也在不断蚕食卤味的市场份额。

另一方面,卤味行业频现食安风波。黑猫投诉平台上,绝味食品涉及苍蝇、异物混入及发霉等问题投诉。2024年5月,绝味食品(香港)有限公司更被曝出其销售的一批鸭翅产品可能受李斯特菌污染,引发市场广泛关注。

图源:香港食物环境卫生署食物安全中心

周黑鸭与煌上煌亦难逃食安之困,消费者频诉异物、异味等问题,黑猫投诉平台上,周黑鸭累计投诉达912条,煌上煌亦有638条投诉记录(截至2024年9月)。

近年来,健康意识的提升促使消费者对高盐高脂的卤味食品持谨慎态度,频发的食安问题更是加剧了这一排斥心理,直接导致了卤味产品销量的大幅下滑。

为摆脱当前困境,绝味食品上半年调整开店策略,从“跑马圈地”转变为“深耕细作”,聚焦于保障加盟商生存,灵活应对市场变化。因此,公司主动优化门店布局,关停部分位置不佳的门店,这也是绝味食品上半年减少了近千家店的原因。

跨界涉足奶茶领域,同样是增强单店盈利能力的策略之一。“卖奶茶肯定是为了寻找第二增长曲线。”连锁经营专家李维华指出。鉴于卤味与奶茶在消费场景上的高度契合,顾客在享受卤味美食的同时,往往会顺便添上一杯奶茶,绝味食品正是想要利用这一消费心理,期望开拓新的利润增长点。

然而,提升盈利能力的自救路径有很多种,除了开拓新业务,还可以通过优化供应链、丰富产品线、拓展电商渠道以及创新营销等,以实现降本增效的目标。

以良品铺子为例,它曾因定价过高被戏称为“零食界的爱马仕”,尤其是其高端零食如鸭舌、虾夷扇贝等,单价高昂引发热议。随着消费者价格敏感度提升及量贩零食店的兴起,性价比成为零食购物的新考量,良品铺子面临营收下滑的挑战。

2023年11月,杨银芬掌舵后,引领良品铺子实施了“17年来最大规模降价”,力求逆境生存。通过深挖供应链、提升效率、削减成本及优化渠道等多维度举措,成功挖掘降价潜力。至2024年8月底,上半年财报显示,降价策略与产品结构优化成效渐显,有效提振了顾客购买频次。

绝味食品与良品铺子面临的问题有相似之处,但两者却选择了截然不同的解决之道。

「零售商业财经」认为,供应链与渠道优化虽挑战重重,但其潜在收益与难度并行,且更具稳定性和长远性。相比之下,跨界奶茶并非绝味食品自救的最优解。

03 “俗手”or“妙手”?

事实上,跨界奶茶早已成为一股热潮,众多非传统玩家纷纷试水,如中国邮政“邮氧的茶”,海底捞9.9元自助奶茶,中国铁路“那个女孩”高铁奶茶,乃至中药店也跨界融合,推出养生奶茶。然而,这些跨界之作大多昙花一现,短暂热度过后便淡出了公众视野。

众多前车之鉴,让业内对于绝味食品涉足奶茶市场之举颇具争议。

一如“改革派”观点,绝味食品能用庞大门店规模托举新业态、再以奶茶这类高频产品带动门店销量,拓宽盈利渠道。

诚然,绝味食品坐拥相对优势。一来,品牌与奶茶市场共享消费群体,能够高效转化客户,极大降低了市场拓展成本。二来,依托其遍布全国的万余家门店网络,门店租金与人力成本得以有效分摊,仅需添置奶茶原料、设备及包装材料,即可迅速融入新业务,实现资源最大化利用。

图源:小红书用户 凤落梅丫

然而“保守派”则认为相较于成熟的奶茶品牌,绝味在供应链整合及产品多样性上存在明显短板。从整个市场发展行情来看,综合考虑绝味食品的内部条件与外部竞争态势,其奶茶业务的发展,恐怕难以掀起太大波澜。

首先,绝味食品选择奶茶作为新业务,很大程度是看中了其“卤味搭档”的身份,意在与卤味形成销售联动。但从目前情况而言,卤味性价比问题突出,市场竞争白热化,导致鸭脖等核心产品销量持续疲软。若主打的卤味产品失去吸引力,消费者缘何会特意光顾只为一杯奶茶?

基于此,若绝味食品未能有效解决主营业务的困境,奶茶副业也难以拯救其整体业绩。

其次,茶饮赛道竞争愈演愈烈,众多成熟品牌亦深陷生存泥潭,对于跨界而来的绝味食品而言,其面临的挑战更是不容小觑。

据弗若斯特沙利文数据,中国现制茶饮市场在2018至2023年间实现了25.2%的CAGR(复合年增长率)高速增长。然而,伴随市场的不断扩容,竞争亦同步加剧。

为争夺市场份额,茶饮品牌竞相推出低价策略,茶百道酸奶紫米露折扣后低至2.9元,古茗柠檬水也仅需4元,不惜以利润换市场。

多方竞跑中,也有“玩家”逐渐掉队,作为曾经的新茶饮界“二当家”,书亦烧仙草近年来门店数量大幅减少。有数据显示,近90天内书亦烧仙草新开门店数为496家,但关店数却达到了1605家。

相较于专业奶茶品牌,绝味食品在供应链成本控制与产品创新上均显逊色,这在内卷加剧的茶饮赛道中,无疑加大了其发展难度。

此外,“健康化”“无糖茶”成为近年新式茶饮发力新方向,以喜茶为代表的品牌不遗余力地研发健康奶茶配方。喜茶曾携手健身博主帕梅拉,发起全面控糖行动,从全线水果茶引入“真0卡糖”为起点;更设立严苛健康标准,对奶源与茶叶品质进行严格规范。

尽管绝味食品对奶茶用料保持低调,但以其定价推测,或难符合当前奶茶健康化的高标准要求。

产品力欠缺,竞争力空白,绝味奶茶或也难逃昙花一现的命运,声势浩大,却难以成为稳固盈利的支柱业务。但值得肯定的是,其营销成效显著,成功让绝味鸭脖“刷”了一波存在感,并带动了绝味食品股价的短期回暖。

长期来看,相较于业务创新,被誉为“卤味一哥”的绝味食品还需深耕“老本行”,强化核心竞争力。作为行业领头羊,更需担当表率,引领行业穿越困难周期,探索稳健可持续的发展路径。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司