- +1

2024年京津冀酒店投资报告

2024年,京津冀地区迎来协调发展的第十年。2014年2月,京津冀协同发展上升为重大国家战略,成为落实首都功能定位、形成城市群发展新模式的重大举措。10年来,三地优势互补、协同发展,区域经济总量取得积极进展,产业结构持续优化升级。京津冀地区作为中国北方的重要经济区域,其酒店市场的发展与区域经济的整体增长密切相关。随着京津冀协同发展战略的实施,京津冀的酒店业也迎来了快速发展的机遇期。

一、京津冀投资环境分析

1、经济总量跃上新台阶,整体旅游市场热度高且恢复迅速

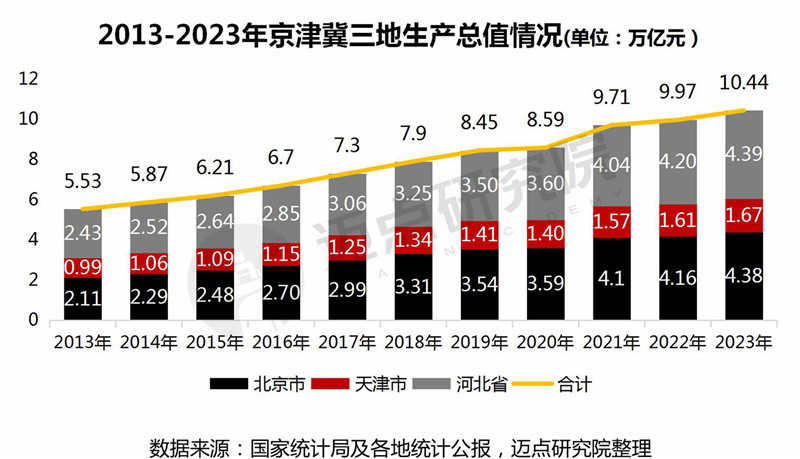

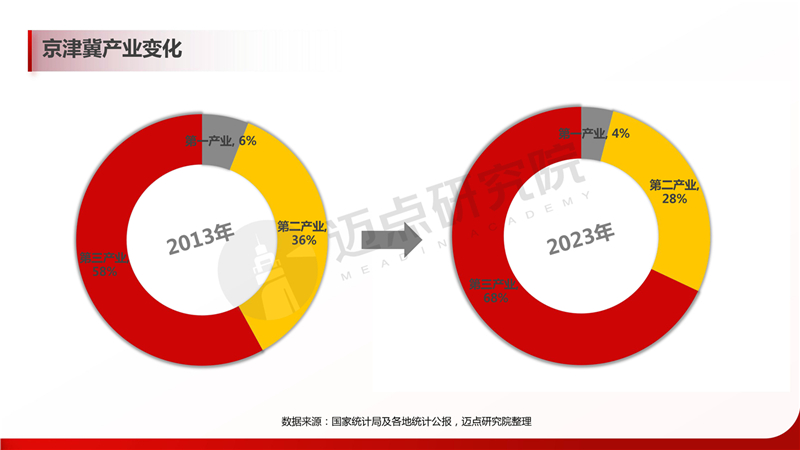

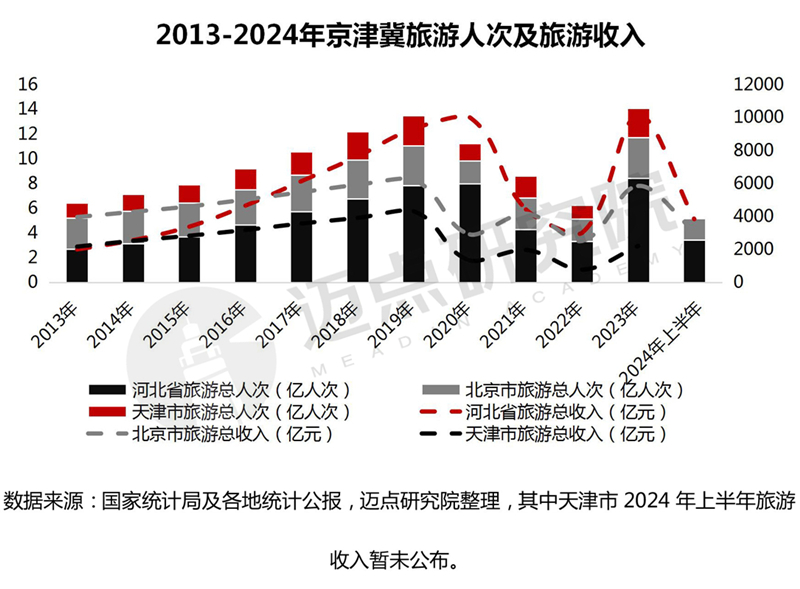

整理汇总京津冀地区十年的GDP、产业及旅游数据可以发现,十年来,京津冀地区的经济总量显著增长。2023年,该地区的GDP达到10.44万亿元,首次突破10万亿,是2013年的1.9倍,占全国GDP的比重达到8.3%,区域整体实力迈上新台阶,全国发展“压舱石”的作用不可替代。十年来,京津冀的产业结构持续优化升级,这表明区域内高端产业引领发展,新业态新模式展现活力。2023年,京津冀地区实现第三产业产比68%,比十年前占比提升10%。在文旅领域,京津冀也取得了丰硕成果。十年来,京津冀地区文旅产业协同发展,2023年旅游人次创历史新高,旅游收入接近2019年水平。

具体到各个地区,2023年河北、北京GDP数据与我国整体GDP增长率(5.0%)接近,天津低于我国整体GDP。河北的第三产业占比突破五成且提升最快。北京作为国家首都,具有独特的政治、文化地位,对国内外游客具有很大的吸引力,整体旅游市场规模大且恢复迅速。北京的第三产业增加值比重为84.8%,这表明北京的经济结构中服务业占据绝对主导地位,而且是推动经济增长的主要引擎,有利于酒店业的发展。同时,天津市和河北省也在积极发展旅游业。天津的第三产业比重为62.7%,虽然低于北京,但随着经济结构的调整和政策支持,未来有望进一步促进酒店业的发展。三地旅游总收入与旅游总人次同比均呈现较大幅度上升,酒旅服务业发展基础雄厚成熟。

二、京津冀酒店业市场分析

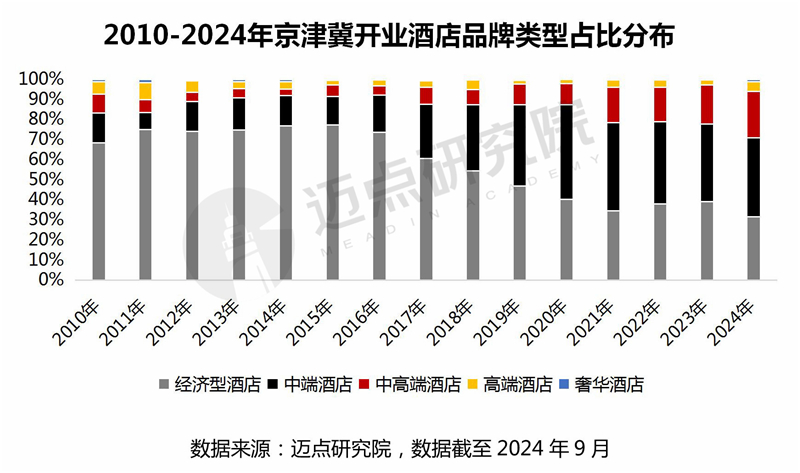

1、酒店增量市场:从初期走向快速发展阶段,中高端酒店发展迅速

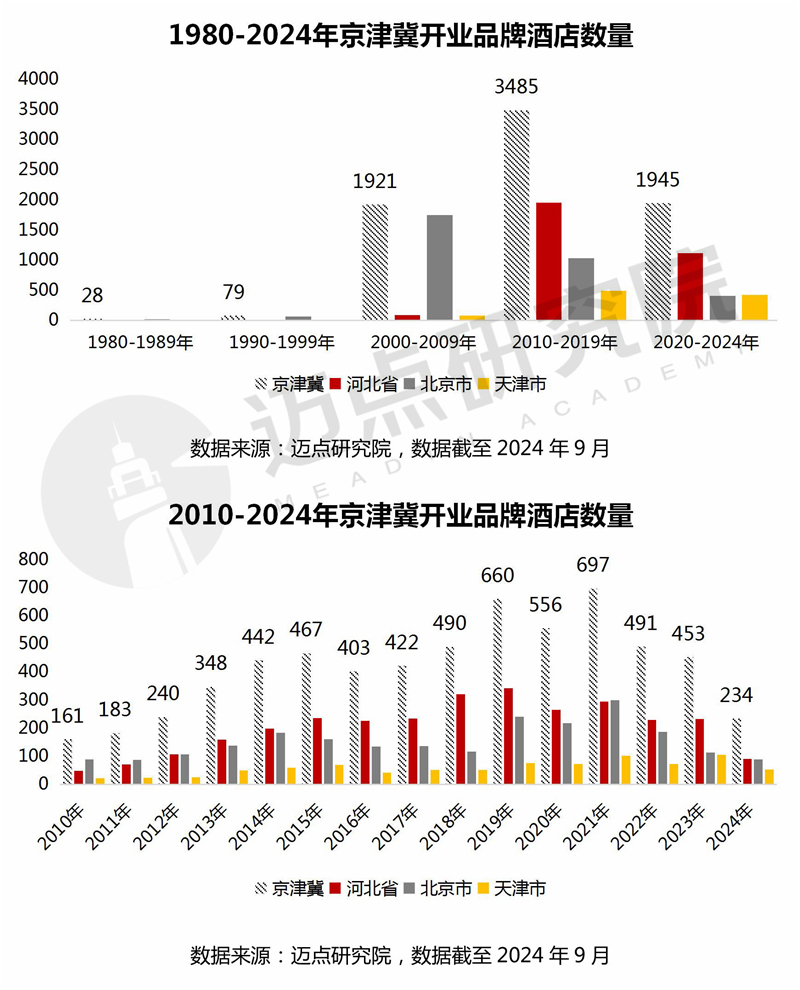

在京津冀协同发展战略提出之前,京津冀地区的酒店业已经有一定的基础,但尚未形成明显的区域协同效应。各地区酒店业发展相对独立,主要服务于本地市场及部分外来游客。此时,中高端酒店数量有限,市场竞争主要集中在经济型酒店和中端酒店。

自2014年京津冀协同发展战略提出以来,京津冀地区的酒店业进入了快速发展阶段。三地之间的经济、文化、旅游等领域交流日益频繁,酒店业作为服务业的重要组成部分,也迎来了新的发展机遇。国际知名酒店品牌和国内连锁酒店品牌纷纷进入京津冀市场,通过品牌化、连锁化运营提升市场竞争力。中高端酒店市场快速发展,除了2020年受疫情影响开业品牌酒店数量下降外,新开业品牌酒店数量逐年增加。不过,自2022年以来,地缘政治冲突、经济下行压力等因素,酒店业面临严峻挑战,整体新开业品牌数量下滑,2023年新开业各品类中仅中高端品牌酒店数量有所增长。说明投资者对中低端酒店品牌的信心不足,导致中高端品牌加速攻城略地,大量中低端品牌的市场份额被挤压。

2、酒店存量市场:酒店市场回暖,以经济型和中端酒店为主

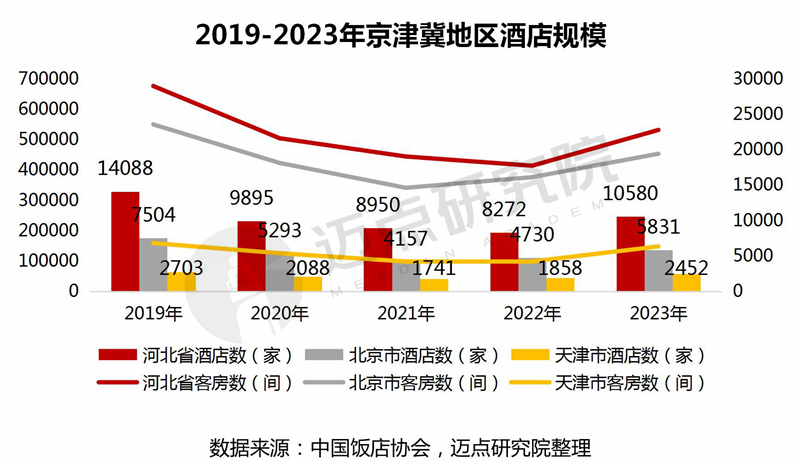

2023年,在消费场景恢复,出行市场需求激增背景之下,京津冀地区住宿业也迎来复苏。2023年,京津冀酒店数量与客房总数分别达到18863家和1133361间,客房数恢复至2019年的81.78%。

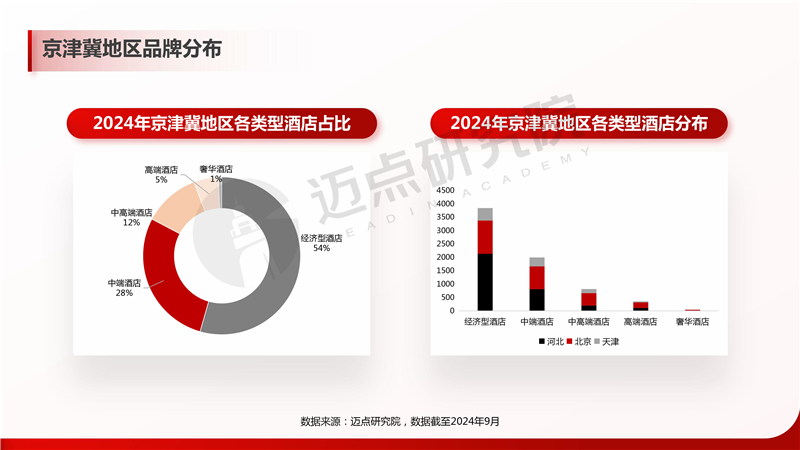

从品牌类型来看,京津冀地区的酒店品牌正在逐步发展,且地区差异较大。北京高端酒店市场较为成熟,吸引了京津冀地区最多的高端酒店入驻,且分布广泛。此外,河北省因京津冀一体化战略迎来了发展机遇,拥有京津冀地区最多的经济型酒店。随着更多品牌酒店的入驻和市场需求的进一步释放,预计京津冀地区的酒店市场将继续朝着多样化和高品质的方向发展。

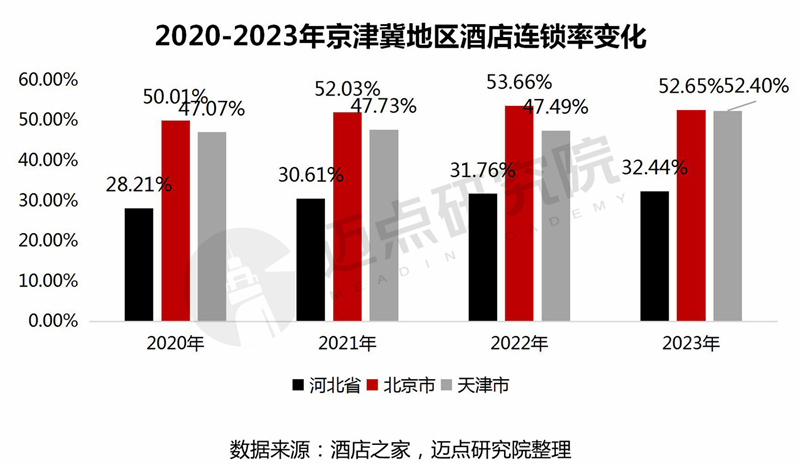

在酒店业回暖的同时,京津冀地区酒店业连锁化表现显著。截至2023年末,河北省、北京市和天津市的连锁化率分别达到32.44%、52.65%和52.4%,位列全国前列。除了北京市连锁化率略微下降外,河北省和天津市较2022年分别提高了0.68%和4.91%。

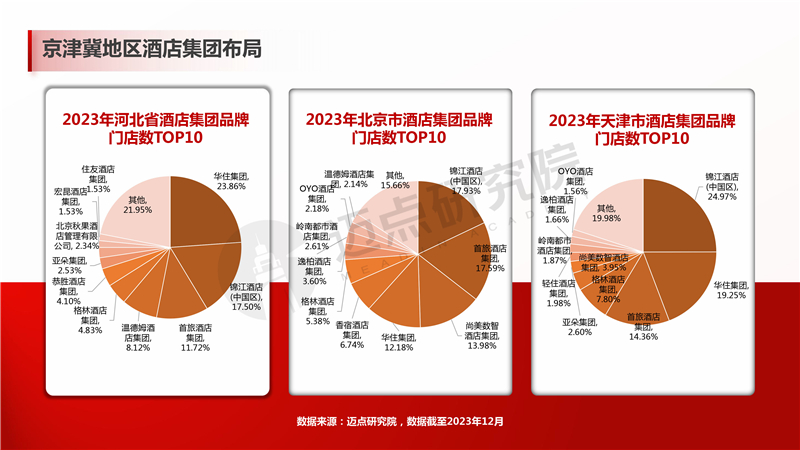

近年来,随着京津冀协同发展战略的推进,各大酒店集团积极优化存量酒店,提升品牌价值和盈利能力。从京津冀地区连锁酒店集团存量数据来看,锦江酒店(中国区)、华住集团、首旅酒店集团是京津冀地区最具代表性的酒店集团,旗下酒店品牌门店数量占据京津冀地区的半壁江山。具体到品牌存量的维度,京津冀地区目前市场占有率较高的品牌有汉庭、格林豪泰、如家等。值得一提的是,香宿酒店集团总部位于河北省石家庄市,拥有多个子品牌,如驿家365酒店、唐年酒店等,门店数量超过300家,遍布河北、河南、山东、山西、辽宁、内蒙古、北京、天津等多个省市,是京津冀地区的重要酒店集团之一。

3、酒店客群分析:京津冀三地互为热门客源地

京津冀地区的酒店客群主要由三地互为重要且热门的客源地构成。据中国旅游研究院(文化和旅游部数据中心)大数据客流监测显示,2023年,在客源地方面,河北和天津位列北京客源前两位,游客合计占接待外地游客总数的42.3%;天津接待的外地游客中,河北和北京居前两位,占接待外地游客总数的49.1%。在目的地方面,河北和天津为北京游客的第一和第三位目的地,游客合计占北京游客外地出游总数的39.9%;河北和北京是天津游客的前两位目的地,游客合计占天津游客外地出游总数的52.7%。除了区域内的客群,京津冀地区还吸引了来自全国各地的游客,特别是在节假日和旅游旺季,外地游客数量显著增加。

图:摄图网

三、京津冀酒店业发展趋势及投资建议

1、投资机会

(1)区域协同发展带来的市场机会

京津冀协同发展战略下,交通基础设施不断完善,高铁、城际铁路等快速连接三地,人流物流加速流动,为酒店业发展提供客源保障。随着北京非首都功能疏解,部分产业向河北、天津转移,商务需求增长,带动商务酒店、会议型酒店发展。

(2)中高端酒店市场潜力巨大

随着居民收入水平提高,旅游消费升级,对中高端酒店的需求旺盛。国际知名酒店品牌和国内连锁酒店品牌积极扩张中高端品牌,提升区域酒店业整体服务水平,有利于吸引更多高端客群。

(3)特色酒店发展机遇

京津冀地区旅游资源丰富,文旅融合发展加速,休闲度假酒店、特色民宿等迎来发展机遇。

图:摄图网

2、风险评估

(1)市场竞争加剧

随着京津冀地区酒店业快速发展,酒店数量不断增加,市场竞争加剧。部分酒店缺乏特色,同质化严重,难以满足消费者多元化的需求。

(2)经济波动影响

宏观经济整体下行,增长乏力,可能会影响酒店业发展,导致需求下降,入住率降低。

(3)人才短缺,运营成本高

酒店业发展迅速,但专业管理人才短缺,影响酒店运营效率和服务质量。另外,人力成本、租金成本等不断上升,压缩酒店利润空间。

图:摄图网

3、投资建议

(1)优化投资策略

密切关注政府关于京津冀协同发展、旅游业、酒店业等方面的政策变化,建立完善的风险管理体系,及时识别和应对投资风险,及时调整投资策略。选择交通便利、商务需求旺盛的地区投资,如北京、天津、石家庄等城市的核心商圈。

(2)积极发展中高端酒店市场

与国际知名酒店品牌或国内连锁酒店品牌合作,提升酒店品牌价值和竞争力。注重酒店设计风格、服务特色,打造差异化竞争优势,吸引高端客群。

(3)发展特色旅游产品

关注文旅融合发展,结合京津冀地区丰富的历史文化资源,开发特色主题酒店、文化酒店、民宿等,满足游客多元化需求;发展绿色酒店、生态度假村等,满足游客对健康、环保的需求。

(4)合理控制酒店成本

选择合适的酒店规模,避免过度投资,降低前期投入成本。优化酒店管理流程,提高运营效率,降低人力成本、能耗成本等。

图:摄图网

四、总结

总体而言,京津冀地区作为中国北方的重要经济区域,其酒店投资市场在过去十年中取得了显著成就,展现出强劲的发展潜力和活力。区域协同发展战略带来的市场机会、中高端酒店市场的巨大潜力以及特色酒店发展的机遇,都为投资者提供了良好的发展空间。然而,市场竞争加剧、经济波动影响以及人才短缺和运营成本高等风险因素,也需要投资者谨慎评估。建议投资者充分把握市场机遇,制定合理的投资策略,以实现可持续发展和长期回报。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司