- +1

分析|供需同步走强带动9月制造业PMI回升,下阶段有望升至扩张区间

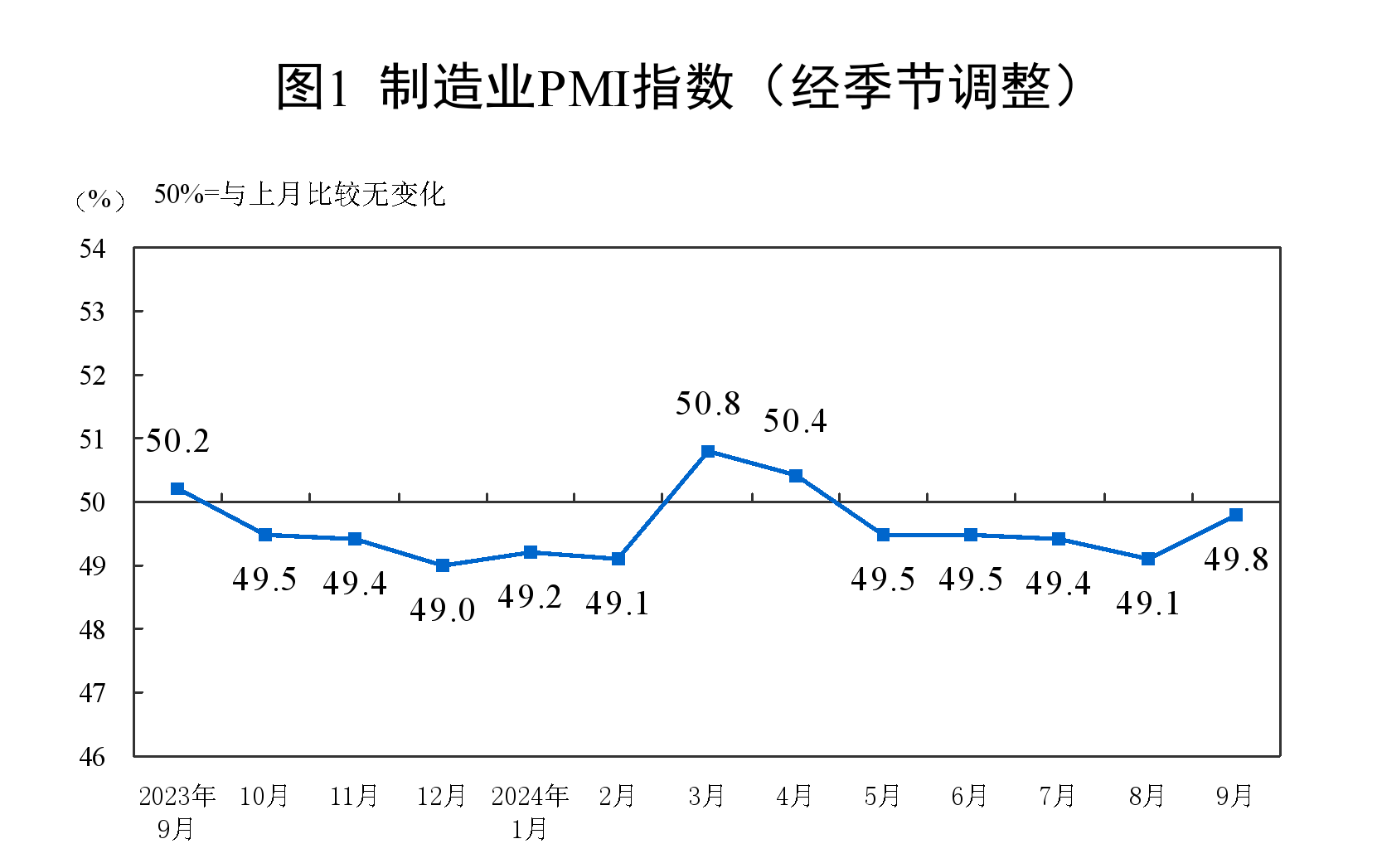

9月30日,国家统计局公布9月中国采购经理指数运行情况。制造业采购经理指数(PMI)为49.8%,比上月上升0.7个百分点,制造业景气度回升。

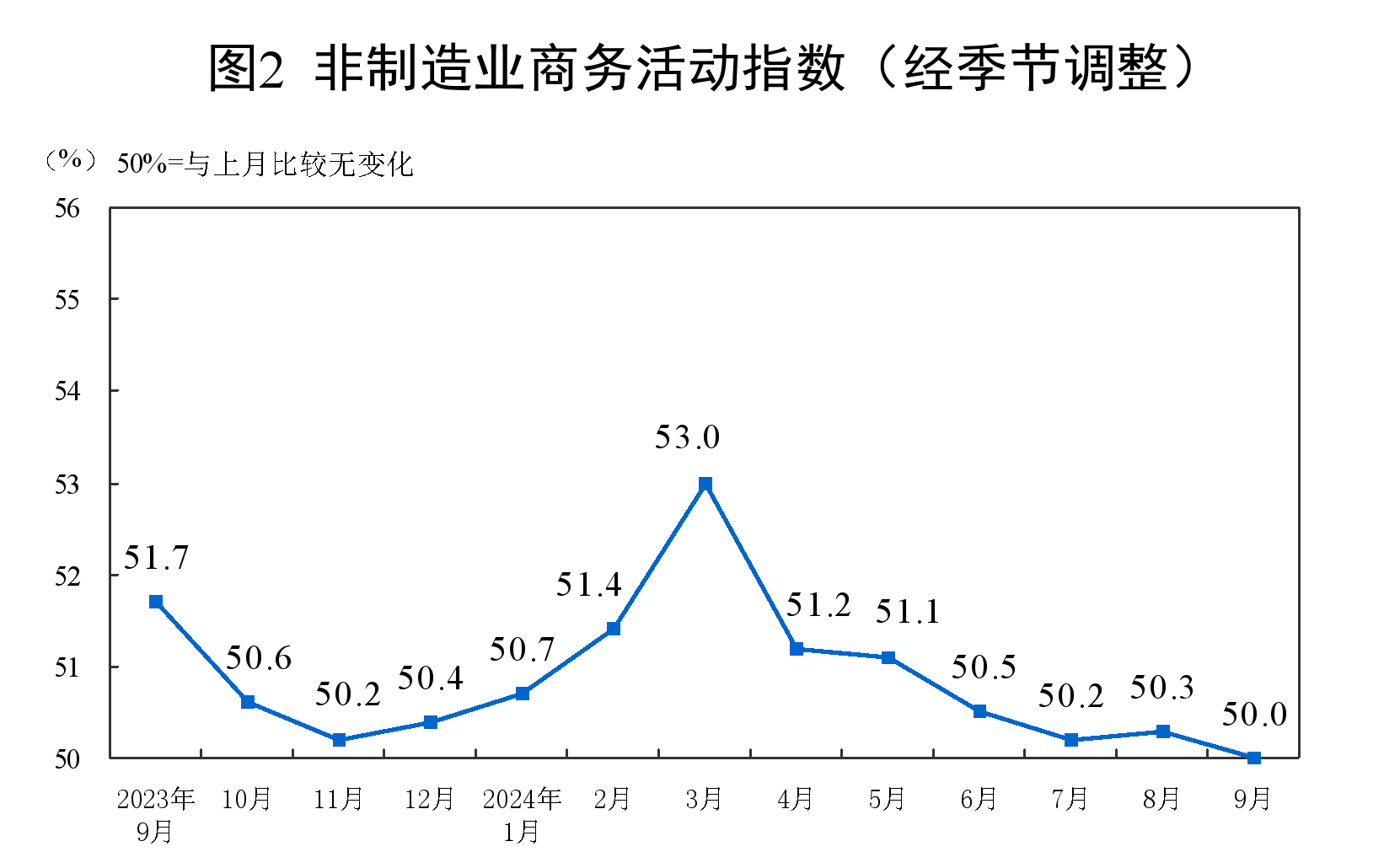

9月份,非制造业商务活动指数为50.0%,比上月下降0.3个百分点,非制造业景气水平小幅回落。

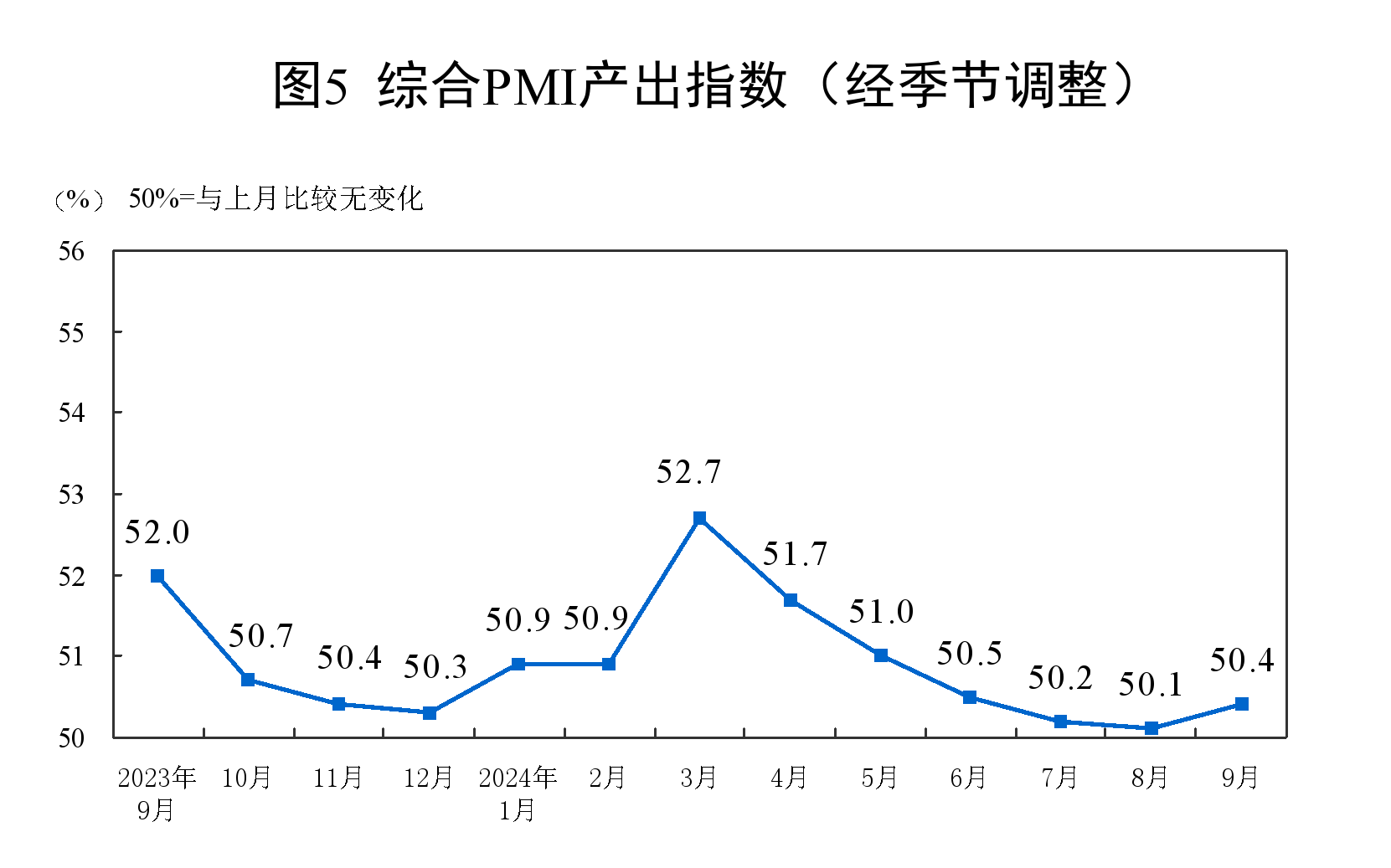

9月份,综合PMI产出指数为50.4%,比上月上升0.3个百分点,表明我国企业生产经营活动总体扩张有所加快。

供需两端同步走强,9月制造业PMI回升

9月制造业PMI为49.8%,比上月上升0.7个百分点,结束了连续2个月的下降态势,不过,仍处于收缩区间。

光大银行金融市场部宏观研究员周茂华认为,9月制造业PMI指数改善,符合季节性规律。国内需求温和复苏、外需强韧;设备更新和消费品以旧换新等政策效果释放,加上极端气候干扰减弱,制造业企业采购活跃度有所回升。

从分项指数看,生产指数(51.2%,比上月上升1.4个百分点)升至临界点以上,新订单指数(49.9%,比上月上升1.0个百分点)、原材料库存指数(47.7%,比上月上升0.1个百分点)、从业人员指数(48.2%,比上月上升0.1个百分点)、供应商配送时间指数(49.5%,比上月下降0.1个百分点)低于临界点。

生产指数和新订单指数的回升幅度较大,显示市场供需同步回暖。中国物流信息中心文韬指出,9月份,部分行业迎来季节性旺季,“双新”等扩需求政策效果继续显现,制造业市场需求整体趋稳运行,带动新订单指数回升,受需求回升带动,企业生产意愿也有所释放,生产指数也有所回升。

文韬表示,整体而言,新订单指数在连续5个月下降后迎来回升,生产指数在8月短暂降至收缩区间后较快回到扩张区间,显示国内制造业供需两端同步回升,经济基本面有所巩固。

另外,9月新出口订单指数较上月下降1.2个百分点至47.5%。民生银行首席经济学家温彬指出,外需继续萎缩且弱于季节性,内需边际改善且强于季节性,内需成为支撑制造业景气改善的主要因素。

价格指数方面,9月制造业PMI中的两项价格指数均有所回升,但仍在收缩区间,其中,主要原材料购进价格指数较上月回升1.9个百分点至45.1%,出厂价格指数较上月回升2个百分点至44.0%,东方金诚首席宏观分析师王青认为,背后是受产能控制等因素影响,9月水泥、煤炭等国内定价的大宗商品价格有所回稳,但钢铁、原油价格还在下跌,预计9月PPI同比降幅会进一步扩大到-2.0%左右。

不过,当前制造业PMI仍处于收缩区间,且已经连续5个月处于收缩区间,周茂华指出,制造业PMI低迷表现,既有需求不足、企业经营压力等问题,也是我国产业转型升级过程中面临的阵痛。

非制造业商务活动指数小幅回落,服务业商务活动指数今年首次进入收缩区间

9月非制造业商务活动指数为50.0%,比上月下降0.3个百分点,位于临界点,为近一年来最低值。

其中,服务业商务活动指数为49.9%,比上月下降0.3个百分点;建筑业商务活动指数为50.7%,比上月上升0.1个百分点。

服务业商务活动指数为近9个月以来首次进入收缩区间,王青认为,直接原因是暑期过后,在高基数影响下,交通运输、住宿餐饮和文体娱乐相关服务消费活动有所降温。不过,近期服务业PMI指数整体偏弱运行也是居民消费需求不旺的一种体现。

针对服务业景气水平回落,国家统计局服务业调查中心高级统计师赵庆河认为,除了暑期出行旺季结束外,部分地区受台风等极端天气影响,铁路运输、水上运输、文化体育娱乐等行业商务活动指数回落幅度较大,均降至收缩区间。

建筑业商务活动指数较上月略有回升,但仍处于近年来较低水平,王青认为,一方面是受高温多雨天气扰动,但主要还是受房地产投资持续较大幅度下滑的拖累。值得注意的是,当月土木工程建筑业商务活动指数虽较上月下降,但继续处在52%以上的较高水平,这与近期广义基建投资保持8.0%左右的较高增长水平相印证,显示基建投资正在发挥宏观经济稳定器作用,有效对冲房地产投资下滑。

下阶段制造业PMI有望升至扩张区间

展望下阶段,王青认为,伴随新一轮稳增长政策发力显效,特别是财政增量措施有望推出,10月制造业PMI升至扩张区间已没有悬念,预计会达到50.5%左右,并有望在年底前持续运行在荣枯平衡线之上。

“从三季度制造业PMI来看,我国宏观经济存在一定压力,但也有稳定基础,指数连续3个月稳定在49%以上,且在9月份明显上升。”文韬说,当前稳经济存量政策效果持续显现,增量政策效应陆续释放,经济运行积极因素积聚,市场供需同步回升,行业协同联动上升,市场主体预期稳定,活力提升,经济稳定运行基础逐渐巩固。9月底中央政治局会议部署了稳经济、强调控、助企业、提信心、惠民生等一系列重点工作,为后期经济注入了强劲动能。随着三季度短期季节性扰动因素衰减,传统市场旺季来临,加之诸多政策协同发力,四季度经济将稳中趋升。

非制造业方面,周茂华认为,从趋势看,商务活动指数在四季度有望明显反弹。主要是国庆长假传统消费旺季有望带动零售、服务消费,同时,国内宏观政策累积效应释放,极端天气影响减弱,基建投资有望加快,金融市场情绪回暖,带动金融服务需求。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司