- +1

叶国富豪赌永辉,新零售真能完胜电商?

今年7月以来,全国多地的永辉超市陆续传来闭店消息,永辉超市表示是基于企业策略调整,而在5月的股东大会上,永辉超市曾表示将会主动推进闭店,有质量地开新店。

在这背后,则是永辉超市连续三年的净利润亏损和营收持续下滑。2020年,永辉超市的净利润虽然同比腰斩,但还录得5.8亿元的正收益。

但在这之后,永辉超市在2021-2023年间累计亏损高达90亿元,门店数量也从2019年巅峰时期的1440家,减少至如今的844家。

传统零售模式的转变、线下流量的迁移,消费欲望的收缩……都是导致永辉超市持续走下坡的原因,为此,永辉超市积极“自救”,并引入了“胖东来模式”。

目前来看,由“胖东来”调改之后的永辉超市门店都收获了业绩增长,但这一模式能否走向全国,则仍待观察。不过,名创优品创始人叶国富则似乎看中了这一机遇,决定抄底永辉超市。

叶国富的豪赌

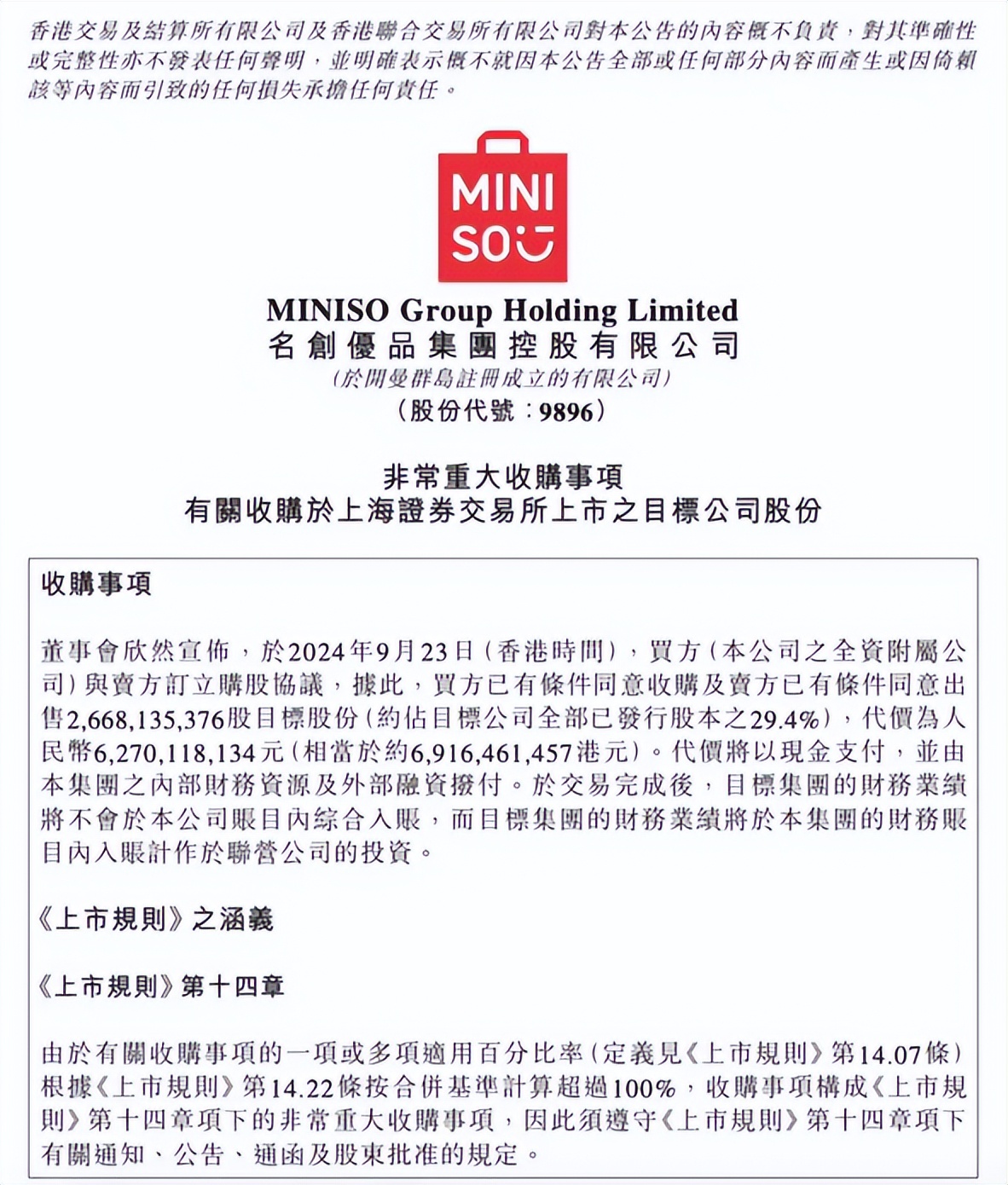

9月23日晚,永辉超市发布公告,称公司股东牛奶公司、京东世贸和宿迁涵邦将转让所持股份给俊才国际,交易对价为 62.39 亿元,交易完成后,俊才国际将以29.4%的持股份额成为永辉超市第一大股东,而俊才国际的实控方则为名创优品。

消息公布后,永辉超市开盘即涨停,而名创优品则一度跌超30%,其市值在24日内蒸发了103亿元,资本市场似乎并不好看名创优品豪掷63亿元收购永辉超市。

在此次收购消息传出前,名创优品和永辉超市之间看起来似乎是“牛马不相及”,虽然同处于零售行业,但一位是新晋的精品零售店,另一位则是老牌的“生鲜一哥”,在销售品类上可谓交集不多。

但名创优品创始人叶国富则回应表示,“请大家相信我的眼光,别的地方我可能会做错,但在零售这一块我绝对不会做错的。我跑遍全球也没找到一个比永辉让我更心动的、优质的资产,且永辉现在的价格也是最低点⋯⋯”

综合叶国富以及名创优品首席财务官张靖京的发言来看,此次收购永辉超市,主要基于以下几点考虑:首先,当下永辉超市的估值具有吸引力,投资成本的溢价低,如果将来永辉超市开始盈利,这笔投资也会大大优化名创优品的投资回报率。

其次,则是双方能够发挥协同效应,名创优品将能帮助永辉超市优化现在的股东结构和治理结构,更好地发挥双方在渠道升级供应链上的整合优势。

最后,则是看好永辉超市的调改前景,此前,叶国富也曾在朋友圈中对胖东来模式给予高度肯定。在叶国富看来,传统零售和商超模式存在转型和升级的需求,因为这些公司在过去一段时间内都表现一般,投资人对于这些零售业态也并不看好。

但在看到Costco、山姆等品牌来到中国市场的表现后,(投资者)似乎也没有理由不看好。叶国富认为,“中国超市不要看过去,要看未来。”

叶国富此言,也道出了中国零售行业的变革史。事实上,永辉超市作为生鲜行业的龙头,这些年也一直在寻求转型和升级的机遇,包括2015年京东首度入股永辉,双方共同探索新零售业务发展,并带动永辉超市的数字化转型。

只是,永辉在引入京东后所推出的新零售业态,比如永辉mini、永辉生活、超级物种等,最终都是雷声大、雨点小,甚至京东自己的7FRESH七鲜超市,也一直过得不温不火。

或许就如同盒马折腾生鲜业务一样,变革并不会一蹴而就,而是需要不断尝试、不断调整,如今看来,永辉超市的自我变革还在继续。但随着京东退出永辉超市股东行列,名创优品又会不会成为另一个“京东”。

名创优品不止10元店

众所周知,名创优品的数字化底色远不如京东浓厚。名创优品的前身是叶国富于2005年创立的哎呀呀,主要销售女性的美妆、配饰产品等。

因此,名创优品与哎呀呀也有着相类似的策略,即主打10元左右的小单品,只不过从美妆单品扩展至家居生活全品类产品上。

在渠道发展上,两者也是采取相类似的招商加盟模式,门店数量的增速一度达到了45%以上。叶国富曾公开表示,线上流量已经被BAT拿走了,线下最大的流量在我这儿。

2020年和2022年,名创优品先后赴美国纽交所和香港港交所上市,但一直快速奔跑的名创优品,却迎来了新的问题。

首先,在消费升级和国潮崛起的趋势下,名创优品原先的“日系杂货店”风格开始跟不上市场变化,年轻一代消费者要的是价廉物美的产品,而不仅是“低价”。

为此,名创优品开始尝试引入IP、孵化IP。今年3月,其引入的“chiikawa”便刷爆了国内社交媒体,销售预约名额在2分钟内便被一抢而光。

叶国富曾表示,“只讲性价比感动不了90后消费者,现在的零售要以IP和文化创意为主”。如今,IP玩具已经成为名创优品营收第一大品类,约占25%。

另外,则是市场增量问题,在经历一轮快速扩张之后,名创优品的门店密度更大,但留给经销商的利润则被摊薄了。

为此,名创优品开始调整门店模式。一是,直营门店的数量正在显著增长;二是加速海外拓店,包括通过代理模式走入海外市场,据其2024年上半年财报显示,名创优品海外门店数达2753家。

三是闯入即时零售赛道,推出新业态 “24小时超级店”。据了解,“超级店”的定位是前置仓,而非门店,可以提供一小时送达的即时需求,目前已开出超200家。

名创优品“盯上”永辉超市的原因则更为清晰了。一则,两者能够实现资源协同,除了上文提到的渠道融合之外,供应链融合则更为重要,永辉超市本身的供应链资源将能更好赋能名创优品的即时零售业务。

二则,永辉超市能够为名创优品带来新的想象空间,帮助名创优品赢得更多流量入口,相较于日用品来说,生鲜的消费频次更高,或许能够带来新的变现机会。

本质还是“供应链大战”

毫无疑问,强大的供应链资源正是名创优品与永辉超市之间的“共性”,这也是近年新零售行业改革的核心,即传统供应链的升级改造,而不仅是数字化转型。

以盒马为例,其也跟永辉超市一样,在进军新零售市场时尝试了不少店态,但即便倾注了阿里的流量,其中失败的案例也不少,一直到去年开始聚焦供应链改革,才开始迎来了盈利的希望。

盒马前CEO候毅曾表示,只要打破超市原有的利益格局和机制,走供应链垂直一体化模式,中国零售业就能完胜电商。

因此,侯毅对于名创优品收购永辉超市一事也表示支持,他认为中国传统零售业积重难返,需要靠外力来破局,需要有世界格局和眼光的企业家来推动变革。

目前来看,要完全改变传统商超模式,依然有很大难度,日本超市建立垂直供应链花了20年,山姆在中国做了 28 年,而盒马成立才 9 年。山姆在供应链上的先发优势,自然成为了其他企业入局的阻碍,比如盒马在建设垂直供应链时,往往会面临其他零售商的排他协议。

但商超的自有品牌也在崛起,今年6-7月,永辉超市开始对郑州两家门店进行胖东来式的调改,其中包括引进胖东来的自有产品,同时重新梳理商品结构,并淘汰下架70%的商品,最终,两家门店的日均业绩提升了8.2倍,客流提升近10倍。

一方面,在消费降级的大趋势下,消费者更青睐于高性价比产品。另外,白牌厂家也面临着销售难题,与其通过高投入在电商、直播、线下等渠道中抢份额,不如选择与商超等渠道合作,这无疑才是双赢。

随着新零售市场的不断发展,消费者已习惯了免费送货上门等线上购物的便利,这导致传统零售的劣势被进一步拉大,比如产品同质化、线下购物不够便利等。

如何为消费者提供更具针对性的商品和服务,打造品牌独有的价值,通过自有品牌筑造“护城河”,将会成为零售行业接下来的重要议题。

所以,在盒马、胖东来之后,名创优品盯上永辉超市这一渠道,希望继续打“白牌+渠道”的新零售变革战,也是值得期待的一步棋。

不过,相较于玩具、家居品类而言,生鲜食品品类显然是一个更难攻克的赛道,在食品安全、生鲜度等方面都藏着更多“地雷”。

而且,对于名创优品而言,两种品类之间的目标消费群体更是大有不同,在与永辉超市协同发展之后,双方到底是互补短板,还是可能迎来客群失焦等问题,其或许还需要经历一些试错过程。

但无论如何,名创优品对供应链的探索和改革,都将有望推动国内零售行业往新方向持续发展,诚如候毅所言,要为叶国富的魄力点赞。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司