- +1

【身边税事】企业租入不动产后发生的装修费能够进项抵扣吗?

2024-09-24 11:14

来源:澎湃新闻·澎湃号·政务

字号

王财务

申税小微,我们公司近期新租赁了办公场地,需要进行装修,那租金和装修费都能全额抵扣吗?

您好,一般来说,如果租入的固定资产仅用于一般计税方法计税项目,则取得的租金和装修费专用发票可以抵扣。若租入的固定资产仅用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费等用途的,则取得的租金和装修费专用发票不得抵扣。

申税小微

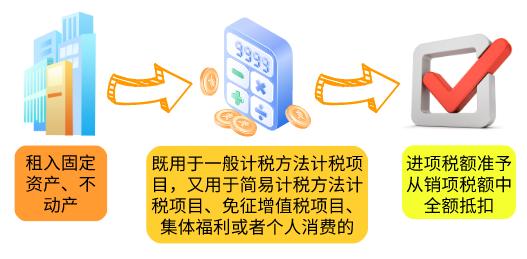

需要注意的是,自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额准予从销项税额中全额抵扣。

上述政策规定允许全额抵扣的进项税额,是指租入固定资产、不动产相应取得的进项税额,不包括租入相关资产后支付的装修费、取暖费、物业费、维护费等各类费用对应的进项税额。

政策依据:

《营业税改征增值税试点实施办法》(财税〔2016〕36号)

《财政部 税务总局关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)

供稿:郑 钊 吴淑琴

制作:黄炯彰

继续滑动看下一个轻触阅读原文

上海税务向上滑动看下一个

原标题:《【身边税事】企业租入不动产后发生的装修费能够进项抵扣吗?》

特别声明

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

+1

收藏

我要举报

澎湃矩阵

新闻报料

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司

反馈