- +1

逆势开店,还是关店止损?答案就在这五大核心问题中

今年以来消费放缓,零售行业迎来逆风局,然而部分线下零售品牌依旧展现出较强的韧性,逆势开店拉升销售。如瑞幸咖啡在2023年门店数量实现翻倍,净增门店8034家,正式进入万店时代。麦当劳也于2023年透露,将于2024年开设近1000家门店,计划于2028年达成万店。

然而,也有部分品牌战略收缩,选择关闭部分门店,调整经营重心,专注单店提升。如法国轻奢品牌Sandro、Maje所属SMCP集团在2024年宣布,将缩减约15%的中国市场门店,并已于2024年上半年关闭国内约30家门店。而屈臣氏更是在2022年跌破4000家门店后,于2024年6月进一步缩减至3775家门店,持续优化门店布局。

开店、关店数字的背后,是无数次选址决策的成功与失效。品牌无一不知,他们需要更加精准地把握市场需求的变化,找准城市扎根的具体点位,逆势生长。究竟要如何开店,这其中的门道,可真没有看起来这么简单。

本文将围绕五大核心问题,展开对门店网络规划的具体讨论。

1、门店网络规划,到底在规划什么?

2、城市下沉,当前环境下的唯一解法?

3、开店选对了地址,就成功了一半?

4、门店扎堆,太密就会蚕食?

5、开放加盟,一切迎刃而解?

第一问

门店网络规划,到底在规划什么?

经济增长回归平缓的大主线下,仍有部分品牌享有巨大的市场空间。而他们需要知道的是,在真正把门店开出来之前,摆在他们面前的第一道战略性难题,就是——

中国市场这么大,一个品牌在全国开多少门店才算合理?

这个问题之所以关键,在于品牌需要明确自身的“消费者群体定位及规模”,进而明确未来增长潜力的大小。经营1家盈利的门店,也许依赖于个人的销售技巧、成本把控;而经营1000家盈利的门店,需要的是成熟的单店模型和可复制的运营模式。

无论是品牌方,还是投资方,都在关心到底要开多少家门店,才能最大化投入产出。“千店神话”、“万店阵营”是许多零售品牌的目标,但也有很多品牌随着门店越开越多,增长乏力,一不小心就发现“开过头了”。同时,也有一些品牌,仅用极少的门店就获得了可观的规模,如黄金珠宝首饰品牌老铺黄金,不同于动辄千店的传统金店,仅仅靠33家门店就成功上市港股。

另一个战略性问题,就是在哪一类型的城市或市场开店。

一线城市、消费力最强的位置,往往是很多品牌的第一选择,但无论是门店租金,还是人员成本,一线城市都意味着更高的投入、更“卷”的竞争环境。正因如此,也有许多品牌瞄准下沉市场,以更少的投入进行扩张。以蜜雪冰城为例,其57%的门店就位于三线及以下城市。

明确这两个战略问题后,零售商接下来面临的问题,是如何制定更细节的开店策略,这往往包括三个核心考量维度。

发展重心地域:按照一个城市中的不同地段,又可以细分为核心商圈、居民生活区等位置。一般来说,核心商圈因客流密集,是品牌开店的首选。然而也有部分领域,如水果连锁店等,因其本身服务客群在社区更加集中,偏好在社区开店。具体点位:可以分为商场店、街铺、写字楼店、交通枢纽店等。以星巴克为例,其客群既包括逛街人群,也包括办公白领,因此可以发现,其一线城市布局中,除了约30%的商场门店外,也有近50%为写字楼门店,其余为交通枢纽及其他类型门店。当然,在选择点位类型后,点位所处的商业环境,尤其是周边的“邻居”也非常重要。例如美妆品牌往往扎堆在同一楼层,或临近快消、高客单价女装品牌,吸引更多女性顾客。门店的类型:又可以分为旗舰店、体验店、标准销售门店等。旗舰店往往装修极具特色,起到宣传品牌文化的作用。而体验店往往设计较多消费者与产品互动的环节。如在丝芙兰体验店,消费者可以通过“AI玩妆设备”分析脸部特征,获得个性化妆容风格与产品推荐。

明确了这三个维度,品牌就可以制定并细化一套可执行的开店策略。例如,一个定价较高的女装品牌,可以在某城市核心商圈的商场、商业街上,临近其他高客单价门店(如珠宝店)开设标准销售门店。而一个定位办公人群的西餐轻食品牌,则可以在城市CBD中的写字楼、商场周边,临近其他餐饮、西式生活方式门店(如咖啡店)开设门店。

总得来说,门店规划远比看到的数字复杂,是一个既“细节”又“宏大”的工作。不仅仅要回答战略性问题——“开多少家”“在哪里开”,还要明确“开在哪个商场、哪一层”。这意味着品牌既要明确客群及品牌定位,也要从城市一路下钻,聚焦到每个商圈开几家、开在哪个商场、哪个写字楼楼下、并结合这个商场或写字楼的水平,预估门店能够达成的销售额。

第二问

城市下沉,当前环境下的唯一解法?

下沉这件事,到底要不要做?

北上广深,是许多品牌进入中国的首选城市,但其昂贵的租金和人力成本,也让很多品牌的盈利面临巨大的压力。到底该在少数一线城市做深做透,建立规模,还是应该全国遍地开花,先把声量做大?

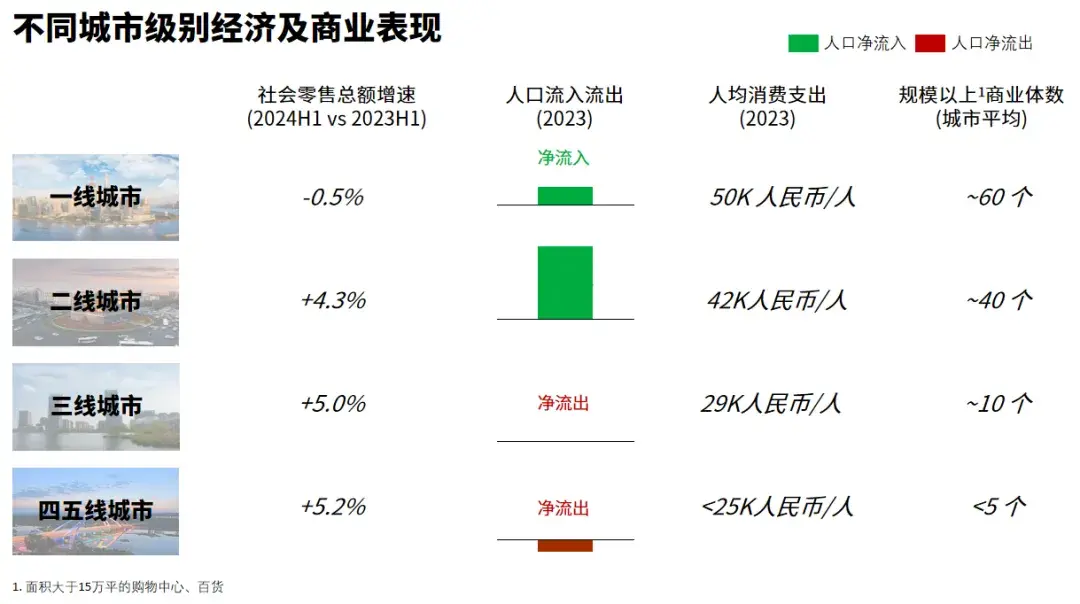

近年来,二三线城市无论是消费力还是人口数量,都在快速向一线城市靠拢。统计结果显示,2024年1-6月,一线城市社会零售总额同比下降0.5%,而二线、三线及其他城市呈现4-5%增长。尤其是二线城市增长强劲,成为人口流入最高的城市线级,其人均消费支出、规模以上商业体数均与一线城市非常接近。

数据来源:国家统计局、地方统计局、奥纬数据库

近年来,很多品牌开店也开始重视下沉策略。比如lululemon,尽管当前门店中80%为一线城市门店,但其未来的门店拓张策略也逐渐转移至二三线城市,于2024年8月开设了江苏南通首家门店。而麦当劳也将三四线城市的拓展列入万店计划中的重要一环。目前,三线四线城市门店占麦当劳总门店数的约50%。

下沉,是发展到一定规模后面临的必然选项。下沉到什么程度,是否要在下沉的同时改变单店模型,是做出选择后的又一核心课题。比如肯德基在下沉到乡镇的过程中,推出新的门店模型——小镇mini门店,通过简化的菜单和设备,可以将开店投资成本降低至50万元。

当然,是否下沉,在宏观经济与消费力之外,仍有其他考量要素。比如,地区对于产品的接受度。咖啡店在珠三角一带数量相较于江浙沪减少,就与该地区对西式生活方式的接受度较低、对茶饮的偏好密切相关。此外,也要综合考虑门店运营资源和供应链是否有能力覆盖。这对于需要冷链配送的餐饮行业来说尤为重要。

第三问

开店选对了地址,就成功了一半?

“天时、地利、人和”。这也是开店成功的“六字真言”。

“天时”是在对的时间,顺应宏观趋势选择适合的品牌定位。“地利”是选址恰当,最大化捕捉自然客流。“人和”是提升员工销售与运营能力,成功将客流转化。开店选对了地址,就意味着更高的成功率、更高的业绩天花板。

选址的关键在于要“找得准客群”。那么,究竟如何判断每个位置周边的客群是否符合品牌要求呢?其实有很多数据指标可供参考。

商圈相关指标:如商圈内居住、工作人口密度、商圈人口年龄构成、商业体密度等;商业体相关指标:如客流量、客流构成、商业体面积、入驻率、品牌入驻情况等;商业体周边基础设施指标:如是否临近地铁交通枢纽、临近办公客群等。

需要关注的是,每个品牌要结合其行业和业务定位,个性化选择最适合自身的指标。

不同行业关注的消费人群差异很大,因此关注的数据指标也会有差别。比如餐饮行业关注周边居住人群的数量与消费水平,零售行业关注周边零售氛围,女装行业关注女性客流等等。

即便是同一行业,因品牌定位不同,侧重点也会有差异。比如低价餐饮关注客流的“量”,只要经过的消费者足够多即有望转化;高价餐饮往往关注客流的“质”,消费力要足够强。

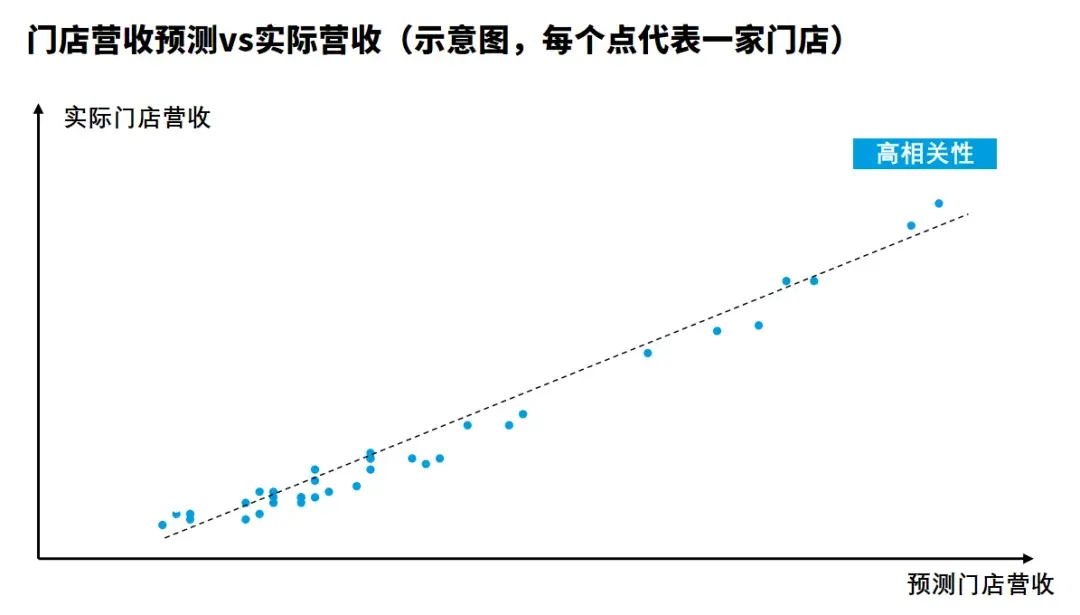

可以发现,各品牌关注点的不同之处在于——侧重指标的差异,以及权重的把握。究竟客流达到多少算是达标?周边居住人口达到多少就算及格?居住人口、工作人口哪个更重要,应该分别给予多大的权重?这些问题,如何基于数据回答,基于历史业绩不断校准,得到一个科学的评估方法,才是核心问题。

有了这一评估方法,就可以有效地预测门店营收。当该方法的预测结果与实际门店营收呈现较高相关性时,零售商就可以用此方法批量筛选点位,预测门店投入产出。

这就意味着,品牌需要数字化、定制化、可校准的选址评估机制,基于数据及品牌自身门店表现,不断调优,找到对于品牌最适合的评分标准及体系。

需要强调的是,再好的点位也不一定适合所有行业、所有定位的品牌。要以科学的方法,为自己的品牌量身定制,做有针对性的选址分析。

第四问

门店扎堆,太密就会蚕食?

品牌关店,公众大多一片哗然。殊不知这并不一定是品牌经营不善,很有可能是——门店从一开始就开多了。关店也可以是壮士断腕,对业绩甚至并无过多影响。

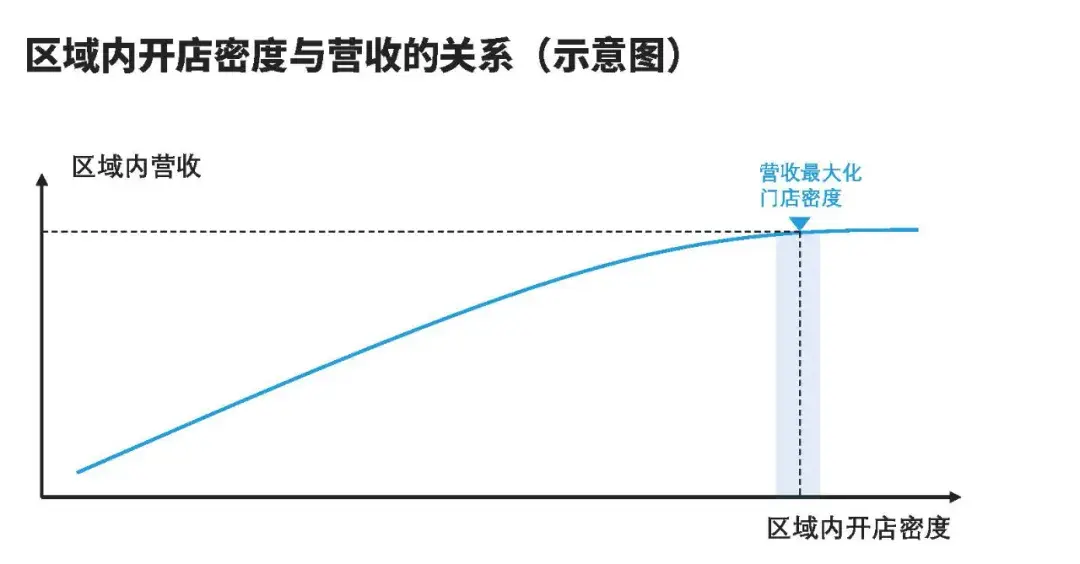

开店还是关店,往往取决于企业所处的阶段,以及其规模与市场需求的关系。在品牌开店初期,市场需求大于门店供给,因此有快速开店的空间。而当门店密度提升后,一旦供给超过了需求,就意味着单店产出的下降。

关店的底层逻辑,是一个区域再大也不能无限开店。试想如果一条街上都是饮品店,消费者的胃口有限,一个下午最多喝两杯饮料,那么当门店过密时,就意味着一定有门店的生意不及预期。一条街是如此,一个商圈、一个城市内开店也是如此。随着门店密度的不断增长,需求被充分满足后,门店销售即无法进一步提升,这时品牌就达到了“最大开店密度”。

这就是为什么许多品牌正在陆续关店,并不一定是其经营不善导致,而是门店早就开多了,超过了当地需求所承受的最佳门店数。

一个有趣的发现是,门店开的密集,并不一定会蚕食,也可能会有促进作用。比如一层都是美食门店,反而聚集了非常高的人气和客流。即便是同一品牌的门店,开设在同一层的不同客流通道,也有可能吸引额外的客流。这也侧面反映了,门店密集度的讨论,不应该局限于“多少米可以多开一家店”,更要关注“多少客流可以支撑一家店”。

第五问

开放加盟,一切迎刃而解?

想成为“万店”、“千店”品牌,往往要考虑开放加盟。2019年瑞幸开放加盟,截至2024年6月,大陆加盟门店数多达6905家,占其大陆门店总数的35%。奈雪的茶2023年7月开放加盟,预计2-3年内达到2000-3000家加盟门店规模。

开放加盟的好处,是品牌开店不再需要自己投入装修、员工成本,无需承担日常运营工作,往往只需提供品牌标识、流程标准、培训等,即可每年赚取加盟费用。至于门店自身的盈亏,与品牌方并无直接关联。而加盟商不仅提供资金和运营资源,还可以借助自身在本地的店铺信息网络及人脉,拿下更优的铺位,这对于品牌在全国提升知名度也有帮助。

听起来“稳赚不亏”,但加盟店的快速扩张,有时也会给品牌带来“麻烦”。比如,加盟门店管理难度高,可能对品牌形象造成一定影响,甚至会与自营门店出现价格不统一、相互抢生意的情况。加盟店的拓张,也对门店网络的规划带来了更大的难度,因为“关店”这一决策,不再完全掌握在品牌方手里。加盟商可能因为找到了盈利更高、扶持力度更大的品牌,而选择退出。

因此,对待加盟商,品牌方必须要有“同理心”,时刻站在加盟商的角度,思考如何提升加盟门店的盈利。这意味着,需要更加主动地管理加盟商门店,更加积极地识别存在经营风险的加盟店,采取举措,为其开店选址、运营方式、换店规划提供建议。例如,建立统一的门店选址审批方法及工具、为重点风险门店提供更多扶持政策,帮助门店引流等。

可以看到,门店规划是一个复杂的课题。

奥纬咨询董事合伙人、大中华区总裁叶俊楠补充道:“疫情过后市场变化巨大,不变的是门店扩张依然是零售企业增长的动力来源之一,但好的扩张机会却越来越不好找。有经验的零售商会定期进行未来3年的网络规划,通过科学的方法,在全国、区域、城市、商圈、具体点位等不同层面进行分析,以充分捕捉这些机会并制定可落地的执行方案。全面的网络规划,可以帮助零售商预判风险、提升门店的ROI(投资回报),并最大化企业的收入。”

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司