- +1

电商竞争新焦点:为商家减负

价格战没有赢家。消费体验已经代替低价、价格力成为电商增长的新共识。要提升消费体验,电商平台需要升级供给侧,重塑商家生态。

作者|董小花

编辑|安心

电商行业风向变了。

过去一段时间,电商价格战四起;在消费低迷的形势下,“得用户者得天下”似乎怎么强调都不过分。从近期各电商平台的表态和动作看,补贴、扶持商家,重塑商家生态已经成为电商竞争的新焦点。

拼多多看起来动作密集。在Q2财报电话会上,拼多多集团董事长、联席CEO陈磊直言,公司管理层已做好牺牲短期利润,长期投入的准备;平台将投入百亿资源扶持新质商家,未来一年减免优质商家100亿元手续费,持续提升供应链的质量和效率,完善生态治理,以应对日渐加剧的行业竞争。

8月中旬至今,拼多多“百亿减免”计划陆续落地多项减免政策,其中包括:技术服务费退返、推广服务费退返等,并对技术服务费退免进行升级,先用后付的活动订单手续费率降至6折;将商家店铺基础保证金从从1000元下调到500元;免除商家偏远地区订单物流中转费等。

9月3日,美团核心本地商业CEO王莆中宣布,将升级针对餐饮商家的“繁盛计划”,包含投入数百亿元促进用户消费;升级“品牌卫星店”万店返佣计划,为餐饮商家提供6至12个月的佣金返还等多项措施。

今年以来,阿里、京东、抖音电商也都推出了面向商家的扶持政策。比如,淘天宣布将取消天猫年费,改为收取0.6%基础软件服务费,同时优化“仅退款”策略等,旨在减少商家经营成本。

京东升级了“春晓计划”,从流量扶持、AI技术提效、超轻资产运营三大维度升级对第三方卖家的扶持力度。

更早前,抖音电商则从“降门槛”“降成本”“强行业”三方面着手,助力商家经营和增长。

不难看出,今天的电商平台不仅要得用户,同时也要得商家,要通过重塑商家生态为用户提供更好的产品和服务,从而实现商家和平台的增长,形成良性闭环。

这也意味着,电商业新一轮的角逐又开始了。

电商修正价格战

过去一年多时间,“价格战”是电商行业的高光词汇。两大电商平台京东、阿里是这场价格战的发动者。早在2022年底,刘强东内部“发飙”内容曝光,他强调京东要重拾低价策略、回归用户。2023年5月,马云在内部提出“回归淘宝、回归用户、回归互联网”。

相应地,“低价”成为京东、阿里2023年最重要的战略之一:京东上线百亿补贴频道,淘宝天猫将“价格力”列为当年五大战略之一。

很显然,他们都需要一场价格战重塑低价心智,对抗拼多多、抖音等后来者的竞争,重拾增长。毕竟,低价是零售业屡试不爽的策略,而“实惠”是拼多多过去几年从阿里、京东的夹缝中不断壮大,逆势高增长的重要砝码。

整个2023年,几乎所有的电商平台、商家都被卷入了这场价格战。进入2024年,电商价格愈演愈烈,甚至从低价卷向了绝对低价、最低价的极端。

但一场恶战打了一年多,不仅商家不堪重负,电商平台们似乎也没有取得预期的效果。

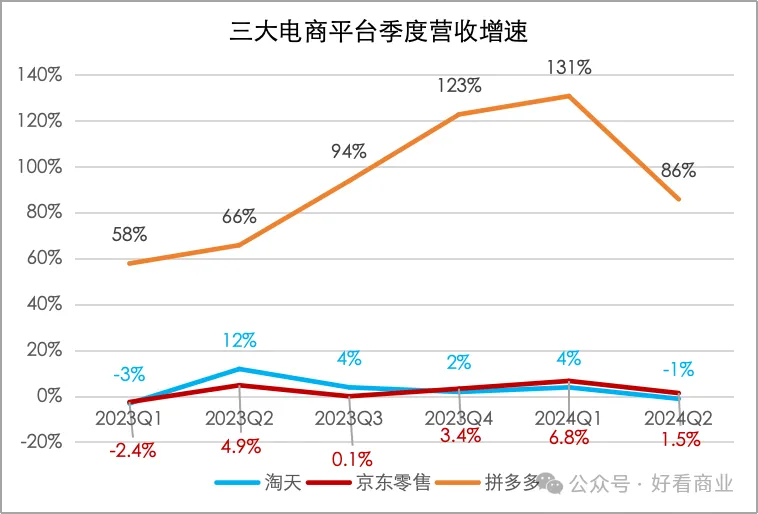

以今年上半年为例,京东零售业务营收4839亿元,同比增长3.9%。淘天上半年营收2066亿元,同比增长0.8%。两大平台上半年的增速均不及国内电商大盘。据国家统计局的数据,今年1-6月,全国网上零售额同比增长9.8%,其中实物商品网上零售额59596亿元,同比增8.8%。

同时,他们也没有遏制住拼多多、抖音们的增长。以拼多多为例,今年上半年,其营收1839亿元,同比增长104%;调整后净利润同比增长175%。

强劲的业绩支撑拼多多市值上涨。去年11月,拼多多市值首次超过阿里,成为中国市值第一大电商平台,美股市值最大的中概股。今年5月,拼多多市值再次超越阿里,引发市场关注和热议。

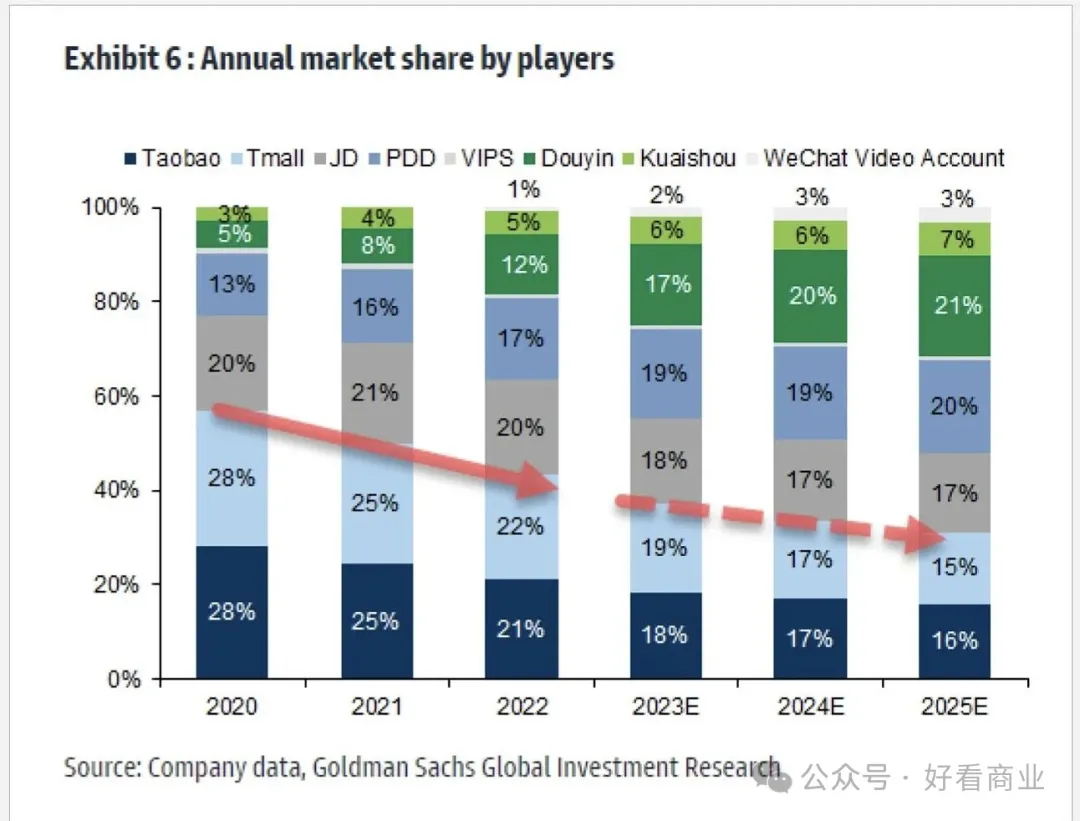

据高盛的报告,2023-2025年,拼多多、抖音、快手的市场份额都将持续壮大,而淘天、京东的份额会遭到进一步挤压。

对于电商平台们来说,修正低价战略变得势在必行。

据36氪等媒体报道,2024年初,淘天集团不再追求由低价带来的高订单量,而是将GMV、AAC(平均消费额)定为最重要的目标。

《晚点LatePost》今年7月的报道称,抖音电商调整了经营目标优先级,不再将“价格力” 放在首位,2024下半年将重点追求 GMV的增长。

在数字产业分析师郝智伟看来,阿里与拼多多“基因不同”,如果再拼低价跟拼多多打,会被拖入无限战争和负面循环中。

马云近日在内网的发声可视为正式给阿里的价格战画上句号。他说,“我们要时刻提醒自己不能在竞争和形势压力下丢失了自己。”

京东还在坚持。Q2财报后的电话会上,京东集团首席执行官许冉表示,京东的低价战略承诺依然坚定。许冉同时称,价格竞争力是用户体验很核心的方面,京东将继续聚焦用户体验、价格竞争力和平台生态。

不难看出,电商平台在经历了价格战的洗礼后,已经认识到低价战略的局限性,开始修正策略,重新聚焦到 GMV 增长上。

GMV 增长由用户量、复购率、订单量、客单价等多维提升而来,这些要增长靠的是好价、好货、好服务在内的综合服务能力。

提升综合服务能力,不仅需要电商平台的努力,还要有供给侧的升级。

这就不难理解拼多多近期为什么要大推“百亿减免”计划,逻辑就是扶持新质商家、加码生态建设,为用户提供更好的消费体验,最终实现商家和平台的生意增长。

新比拼:重塑供给侧

电商价格战之下,商家们不堪重负,随着经营成本和难度不断攀升,越来越多商家出现业绩下滑和经营亏损。经营困难的商家,在产品、服务上也无法保障消费体验;上半年消费者投诉案件同比增加近三成。

价格战没有赢家。电商竞争来到新的阶段:平台亟需为商家减负,扶持优质商家,同时加强平台生态治理,推动行业良性发展。

随着阿里、京东、拼多多在商家侧减免、扶持政策的落地,商家在三大平台面临怎样的经营门槛和成本,究竟能获得多大程度的减负和助力?我们根据公开数据做了整理,并从商家处得到一些反馈。

除了资质审核,店铺保证金是电商平台对商家入驻设置的一大门槛。

目前,在淘宝,保证金通常按类目和店铺近30天成交额确定,服装、箱包、饰品通常在1000-10000元不等;珠宝、酒类为2000-100000不等。

在天猫:持商标注册受理通知书的店铺保证金为人民币10万元,持注册商标的店铺保证金为人民币5万元,卖场型旗舰店保证金为15万元。

京东的保证金主要针对POP商家,根据店铺品类和GMV规模不同,保证金在1000-100000元不等。酒类、3C类保证金可高达20万元。

拼多多最近下调了商家店铺保证金,从1000元下调至500元。相比来说,其保证金门槛是最低的。

一位义乌小商品商家告诉我们,他们在拼多多有20家店铺,平台保证金下调后,共退回了10000元。在另外一家平台,他们也有几十家店铺,目前仅保证金就占用了100多万元资金。

除了保证金,佣金和推广服务费(流量广告)是电商平台的主要收入来源,也是商家在平台上最主要的经营成本。

先看佣金。近日淘天发布新规,9月1日起,用户确认收货后的订单金额,基础软件服务费的费率为0.6%;没确认收货前的订单,退款不收取相关费用。

同时,天猫取消对商家收取的年费(3-6万元),但按新规要收取0.6%的基础软件服务费。此前,天猫商家需向平台缴纳约5%的类目扣点。这意味着,新规实施后,天猫商家要缴纳向平台交易金额的约5.6%作为佣金。

按京东的规定,POP商家统一按0.6%费率收取交易服务费。另外,京东POP商家的类目扣点通常在5%左右。

近日,拼多多宣布对技术服务费退免进行升级,先用后付的活动订单手续费率降低至6折。商家参与站内活动产生的商品订单,用户发起退款后,平台将向商家全额返还0.6%的技术服务费。

一位商家算了一笔账,他们在拼多多一天卖1000单,先用后付活动订单占比30%,假设退款率20%,也就是有60单退款。按客单价30元计,会产生1800元退货款,一个月可节省几千块的技术服务费。

推广成本是商家经营成本的大头。商家在电商平台想要获得更多的销量,就要付出更多的流量获取成本。

据锦缎研究院的测算,商家在淘天的营销投入约在10%-30%;京东POP商家的营销开支约为10%,如果包含履约三方物流综合成本在25%左右。

在拼多多,商品只要足够有价格优势就能获得流量,该方式无需支付流量费;百亿补贴自 2021年起收取1%- 3%的佣金,费率约为同期天猫相应类目的一半。

拼多多近日落地“百亿减免”,向商家提供推广服务费退返权益,消费者在发货前全额退款的订单,平台以红包形式自动返还商家的推广服务费,且无需商家发起申诉。

一个拼多多商家表示,目前他们在拼多多主要靠价格优势获取流量,少量靠花钱推广。新政落地后,就消费者在商家发货前产生的退款,可为他们节省约10%的推广费。

物流尤其是偏远地区的物流也是商家经营成本的重要构成。以安徽一位花草茶商家为例,过去他们直发新疆的快递费用高达18元/公斤,如果用冷链空运,首重费用更高。偏远地区物流成本高、利润薄,影响了商家发货的积极性。

2022年,拼多多首创中转集运包邮模式。该模式下,商家只需承担发货地到集运仓的运费以及每单3-5元的二段运费。

集运模式落地后,上述安徽花草茶商家发往西安的一段运费下降至2元/公斤,二段运费为3元/单。以一公斤的货重计算,快递费用下降了约七成。

近日,拼多多再度宣布,免除商家从中转仓二次发货到目的地的二段运费,进一步降低商家的物流负担。

上述义乌商家告诉我们,目前他们在拼多多平台除了退回的保证金,每月还可节约1万-几万元的运营成本。他表示,随着平台加强治理和商家们的申诉,仅退款的情况有所改善,约束仅退款对他们提升利润非常重要。

但从财务角度,货币化率(佣金+广告费/交易额)是衡量一个电商平台赚钱能力的重要指标。货币化率越高,赚钱能力越强,同时意味着商家经营成本越大。

随着流量见顶、流量获取难度加大,近几年电商平台的货币化率在提升。

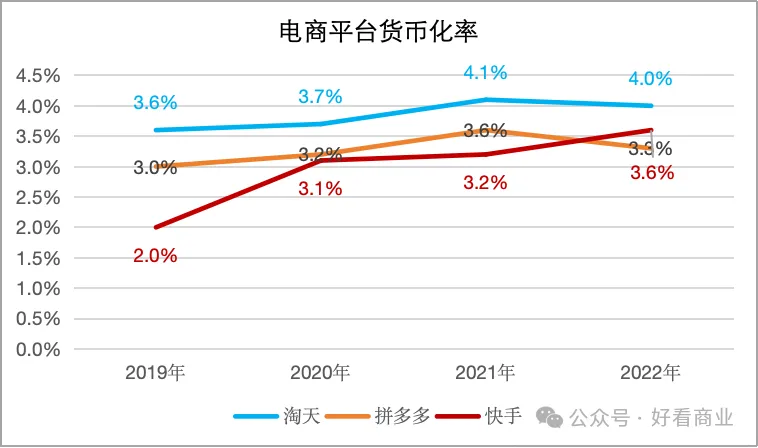

数据来源:Macquarie、公司财报、海豚投研

据海豚投研的文章,2019-2022年,淘天货币化率从3.6%升至4%,是传统电商赚钱能力最强的平台。同期拼多多货币化率为3%-3.3%,低于淘天。

国信证券的统计显示,2023年拼多多货币化率约4.5%,淘宝天猫的货币化率约为3.77%;抖音电商的货币化率达到9%。

阿里巴巴集团CFO徐宏在分析师会议上透露,今年Q2淘天变现率下降是因为淘宝GMV增长超过天猫,中小企业商家中付费商家的占比仍相对较低,但随着全新广告产品推出,淘天整体变现率将有进一步的提升空间。

据市场上公开的专家访谈纪要,2024年拼多多在会主动控制货币化率的上升。拼多多平台上中小商家居多,平台希望降低商家运营成本,培育新质商家,以获得长期发展。

平台们在弱化价格战,但商家们仍然有自己的想法。一位商家就表示,低价是零售业永不过时的打法,他们仍然会坚持低价;他认为只要价格足够有优势,在拼多多这样的平台上就能拿到流量。

电商存量竞争时代,拼什么?

随着流量增长见顶,电商行业增速放缓,整体已进入存量竞争阶段。国内前五大电商平台市场格局、用户心智以及供应链基本盘都逐步趋于稳定。

那么,在存量竞争时代,电商增长靠什么?

从几大电商平台的最新叙事里不难发现,“用户体验”已经替代“低价”、“价格力”成为新的增长共识。

阿里高管提到,淘天当前的优先级是提升用户购买体验,推动购买频次和GMV的提升。抖音电商强调,改善消费者体验是抖音电商长期努力的方向。

拼多多则在“百亿补贴”、“百亿农研”和“百亿生态”之后,发起第四个百亿工程,要通过百亿资源扶持新质商家,以期为用户提供更好的消费体验,从而带动增长。

那么,什么才是供应链升级的样板,什么才是消费体验的终极状态?现阶段似乎没人有答案。即便是在零售业摸爬滚打很多年的沃尔玛、Costco也还在摸索和进化。

回望过去20多年,电商在中国一路风起云涌,一代代新王变旧王;每一个新模式、新玩家的出现都会带来效率的提升,和市场格局重塑。但当一切跑马圈地的纷争烟消云散,格局趋于稳定,所有电商平台终将向均值回归,无限靠近零售的本质,遵循零售的规律。

纵观美国160多年的零售历史可以发现,每个时期领先的零售公司都在坚持一个共同的经营哲学:通过提升供应链和企业经营效率,将节省下来的成本以“低价”让利给消费者,把性价比做得越来越极致,同时持续优化服务。

可以确定的是,在电商新周期里,任何一家电商平台要在竞争中胜出,实现永续经营,其在C端和B端的持续优化升级就没有尽头,没有最好,只有更好。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司