- +1

歌尔股份拟分拆子公司歌尔微港股上市,上半年曾终止创业板上市

转战港交所!歌尔股份分拆子公司歌尔微单独上市迎来新进展。

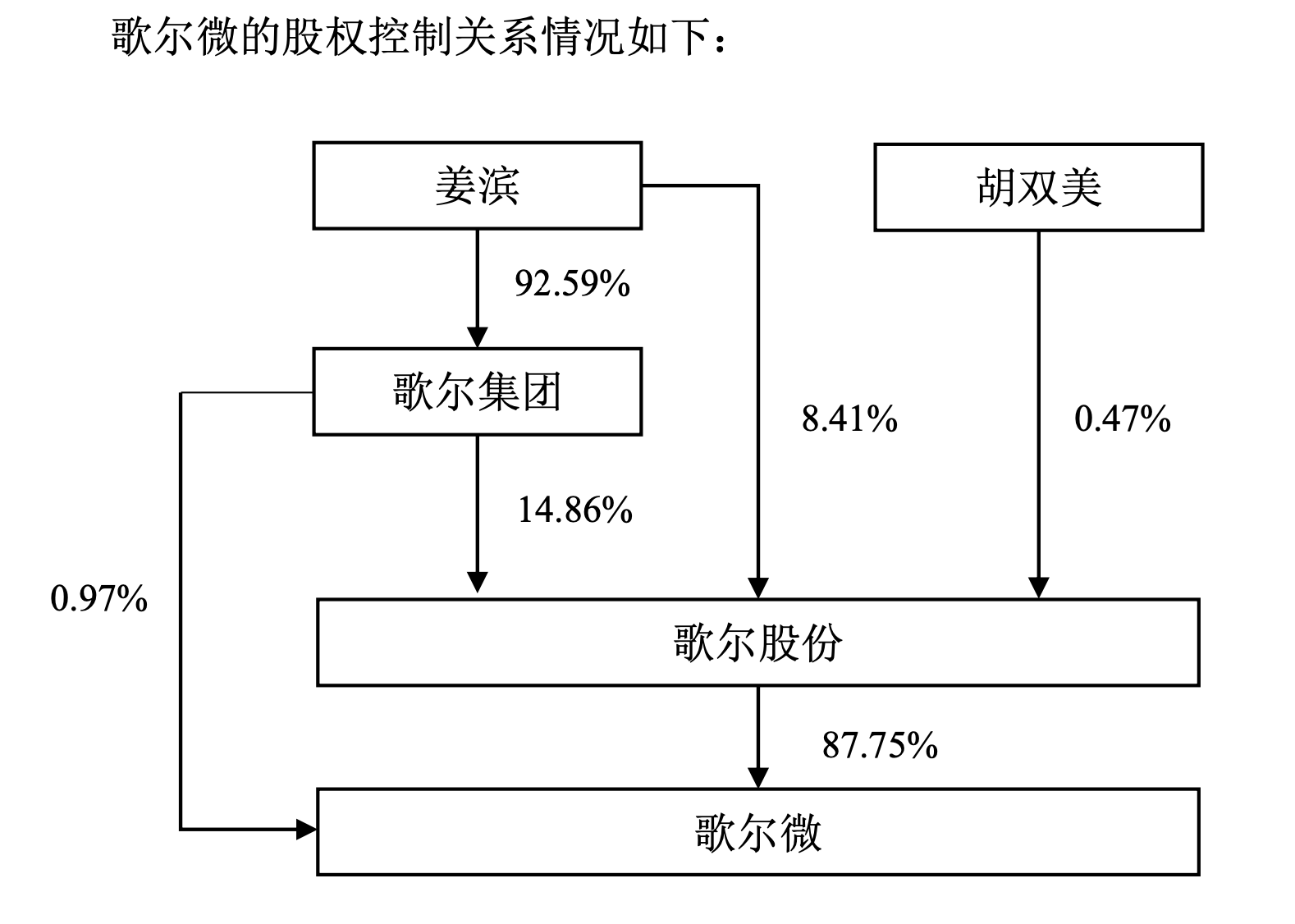

9月13日晚间,歌尔股份(002241.SZ)公告称,拟将控股子公司歌尔微电子股份有限公司(以下简称“歌尔微”)分拆至香港联交所主板上市。本次分拆完成后,歌尔股份股权结构不会发生重大变化,且仍将维持对歌尔微的控制权。

值得注意的是,今年5月22日,歌尔股份发布公告称,基于目前市场环境等因素考虑,为统筹安排歌尔微资本运作规划,公司决定终止分拆歌尔微至创业板上市并撤回相关上市申请文件。当时,歌尔股份相关人士表示,后续公司将统筹规划歌尔微电子的未来资本运作,并依规履行相关信息披露义务。

据大智慧VIP,截至9月13日,歌尔股份报18.53元/股,涨0.71%。

公告介绍,歌尔股份主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。歌尔微(含其控股子公司)系歌尔股份体系内唯一从事MEMS(微机电系统)器件及微系统模组研发、生产与销售的企业。

股权结构方面,歌尔股份此前为歌尔微大股东,持股87.75%。公告指出,本次分拆后,歌尔股份的股权结构不会发生重大变化,且仍将维持对歌尔微的控制权,歌尔微仍为公司合并报表范围内的子公司。

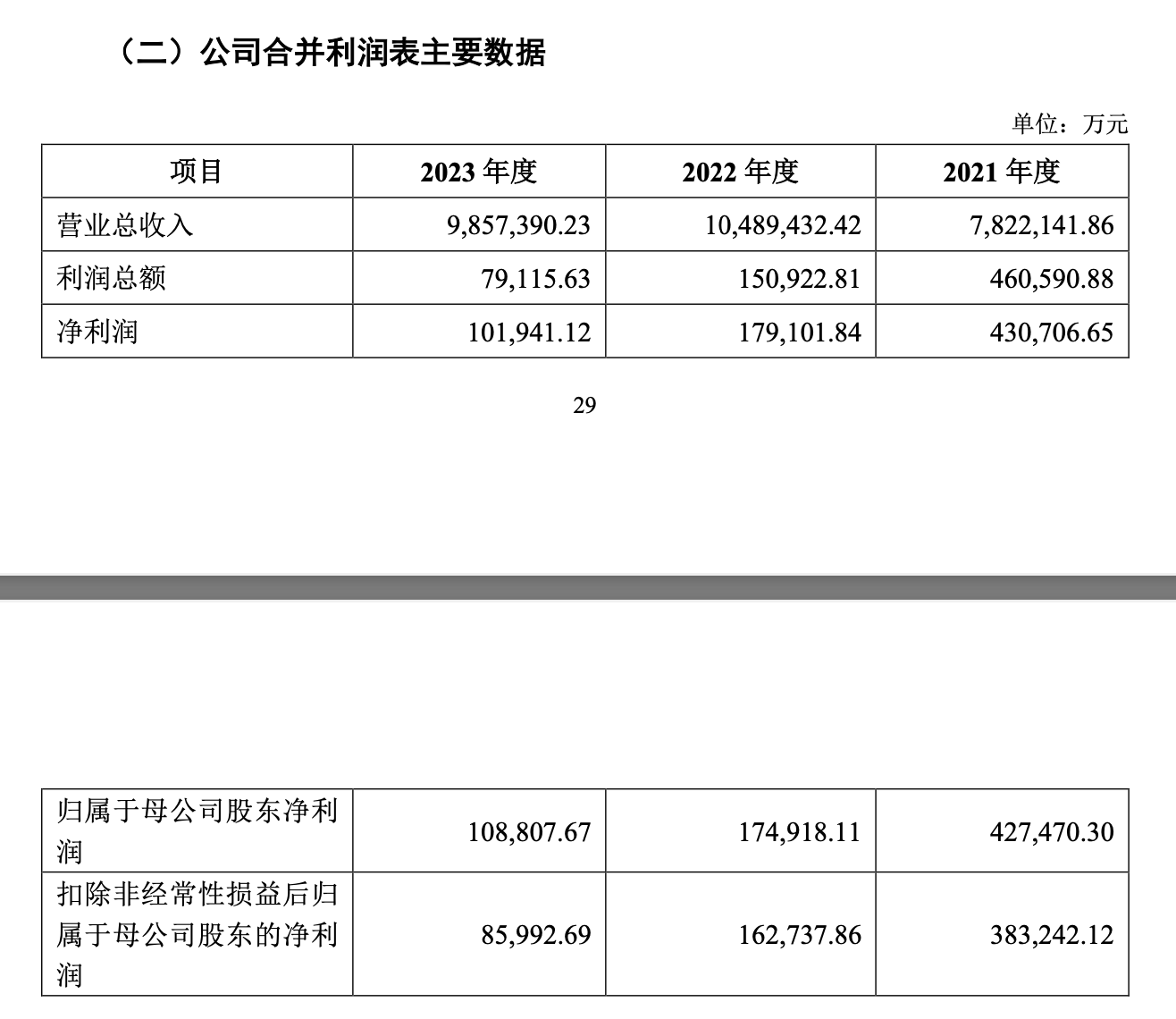

2021-2023年,歌尔股份实现营收分别为782.21亿元、1048.94亿元以及985.74亿元,实现归母净利润分别为42.75亿元、17.49亿元和10.88亿元。

2021-2023年,歌尔股份实现营收分别为782.21亿元、1048.94亿元以及985.74亿元,实现归母净利润分别为42.75亿元、17.49亿元和10.88亿元。

歌尔股份利润数据

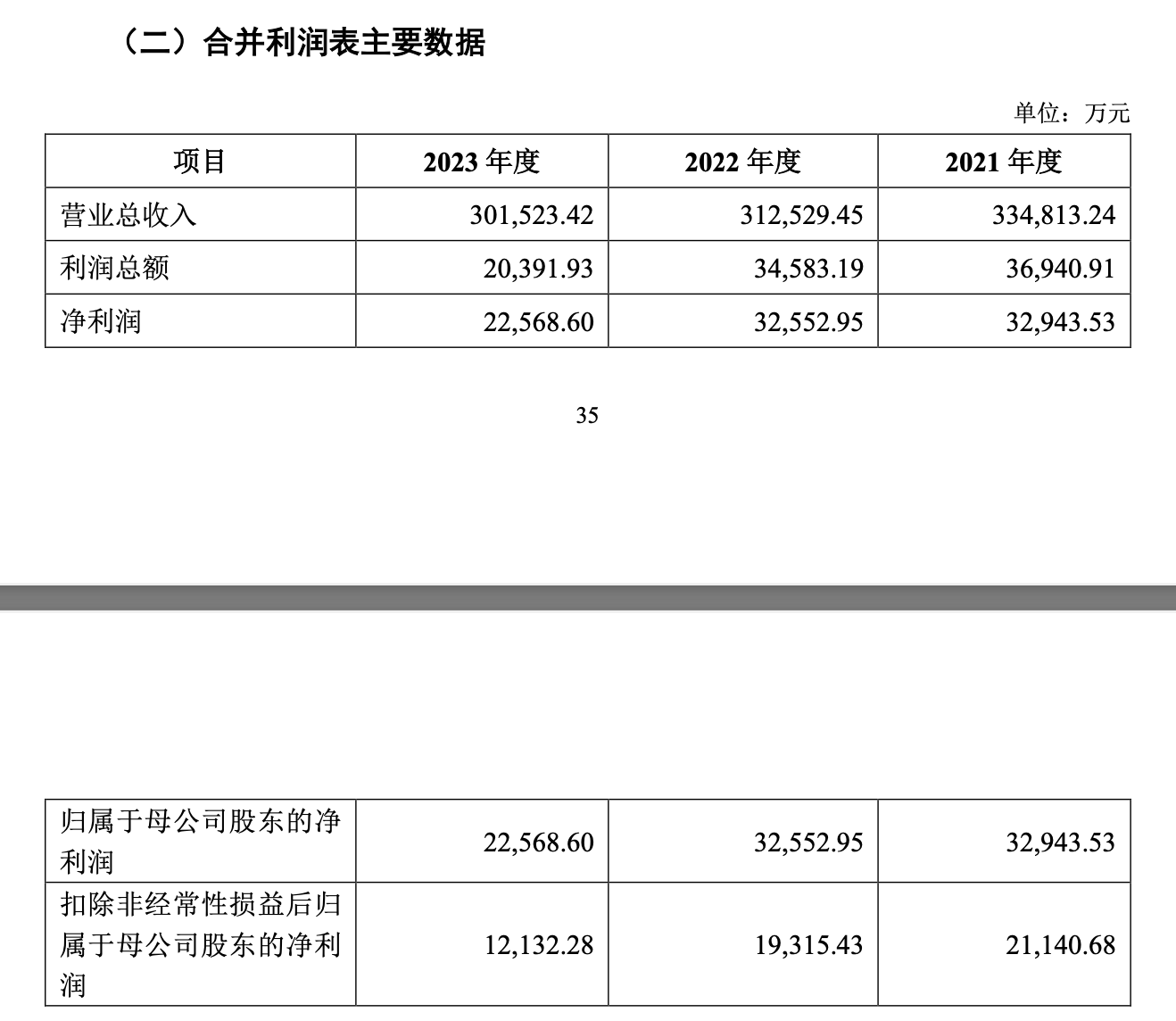

歌尔微2021-2023年实现营收分别为33.48亿元、31.25亿元以及30.15亿元,实现归母净利润分别为3.29亿元、3.26亿元和2.26亿元。

歌尔微利润数据

与拟分拆主体相关的风险方面,公告提及,歌尔微存在自研芯片产品收入占比较低、自研芯片产品导入客户周期较长的风险。

公告指出,虽然歌尔微自研芯片MEMS声学传感器的各项性能指标与搭载外购芯片的产品性能相当,但是客户综合考虑产品性能、稳定性、出货连续性及历史出货情况等因素,自研芯片产品导入客户的步骤相对较多、时间周期相对较长,自研芯片产品收入占比较低,占歌尔微MEMS产品整体出货量的比例仍较低。未来需要进一步提高自研芯片技术水平和性能指标并做好产品的客户导入工作,如果歌尔微自研芯片无法满足市场需求或者客户导入工作周期过长,将对其经营业绩及未来发展造成一定不利影响。

此外,歌尔微还存在单一供应商依赖的风险和客户集中度较高及单一客户重大依赖的风险。公告指出,歌尔微向英飞凌采购金额较大,占采购总额的比例较高,歌尔微与英飞凌建立了长期、稳定的合作关系。若未来歌尔微与英飞凌的合作关系发生变化,且歌尔微无法及时采取有效的替代措施,将对歌尔微经营业绩产生重大不利影响。歌尔微客户集中度相对较高,特别是向苹果产业链公司的销售占比较高,对苹果存在重大依赖。目前,歌尔微主要客户为全球知名消费电子、汽车电子品牌厂商及其核心供应商,具有强大、领先的市场竞争力,与歌尔微保持了多年的稳定合作关系。若未来与主要客户(特别是苹果)的合作关系发生变化,将对歌尔微经营业绩产生重大不利影响。

公告指出,通过本次分拆,歌尔微(含其控股子公司)将通过香港资本市场融资搭建国际资本运作平台,有助于继续保持在MEMS器件及微系统模组等相关产品领域的领先地位,并提高其国际影响力,进而增强歌尔股份的综合竞争力。本次分拆后,歌尔股份(除歌尔微及其控股子公司)将继续专注发展除歌尔微主营业务之外的业务,把握AI智能硬件和元宇宙相关产品领域内的行业契机,加强在精密声学、精密光学、VR虚拟现实、MR混合现实、AR增强现实、智能可穿戴、智能无线耳机等主业领域内的投入,进一步增强歌尔股份的独立性。

公告提及,语音交互是AI智能硬件的核心交互方式之一,高质量的声音信号采集是语音交互的前提基础,高端MEMS声学传感器作为语音交互所必需的核心元器件,市场前景广阔。同时,运用AI技术赋能的AI智能眼镜、AR增强现实等产品有望迎来爆发,这类产品在小型化、轻量化方面具有较高要求,SIP微系统模组将在上述产品中迎来广泛应用。

公告指出,歌尔微在MEMS声学传感器领域占有显著的全球市场份额,预计本次分拆完成后,通过独立上市引入资本市场资源,积极大规模投入,抢抓未来数年中AI智能硬件发展的行业机遇,为歌尔股份和歌尔微的全体股东创造更大价值。

资料显示,歌尔微源自歌尔股份2004年组建的MEMS研发团队,2017年设立为全资子公司独立运营。在此前申报IPO之际,歌尔微头顶“中国第一MEMS传感器企业”的光环,2021年3月进行Pre-IPO轮融资时估值约达206.5亿元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司