- +1

全国税务行政诉讼案件为何如此之少?

一般而言,随着社会经济的发展,越来越多争议由法院进行裁决,法院受理的各类案件数量也在不断上升。

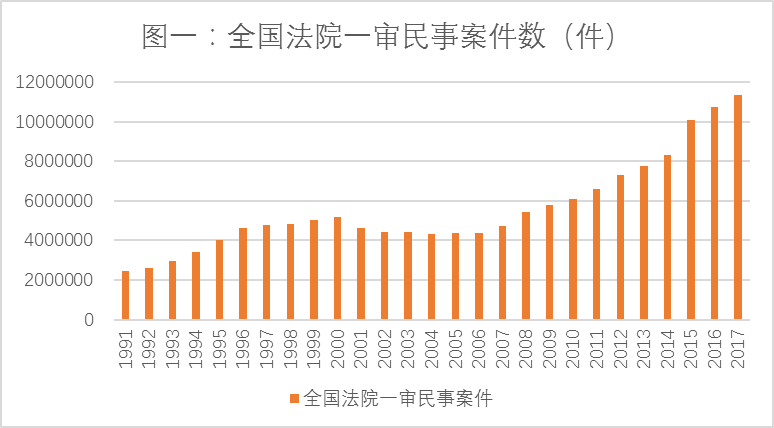

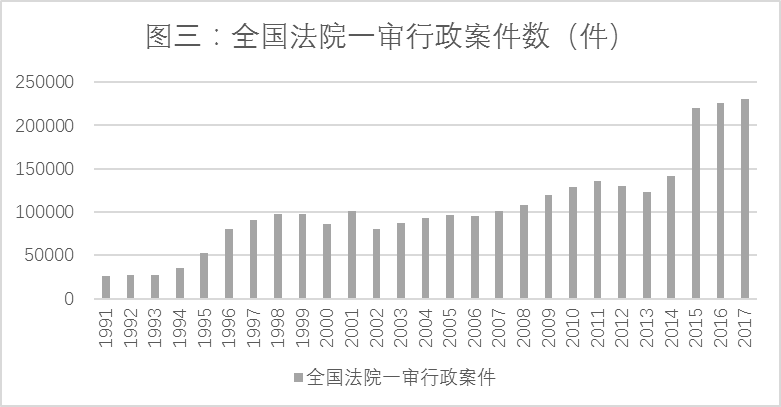

1991年至2017年,全国法院受理的一审民事案件从2443895件上升到11373753件(图一),年均复合增长率为4.35%;同期全国法院受理的一审刑事案件从427840件上升到1294377件(图二),年均复合增长率为6.09%;同期全国法院受理的一审行政案件从25667件上升到230432件(图三),年均复合增长率为8.81%。在三类案件中,行政案件增长率最高。

2003年至2015年期间,全国纳税人户数逐年增加,从25419497户增加到71950673户,年均复合增长率为9.06%。同期全国税务稽查机构查处税收违法案件却逐年减少,从1149074户减少到119211户,年均复合增长率为-17.21%。随着纳税人户数增加,查处的税收违法案件却逐年减少,这是否说明纳税人税法遵从程度在提高呢?事实并非如此,同期全国税务稽查案件中有问题的户数占比逐年上升,从54.00%上升至98.00%。也就是说,虽然税务稽查案件数量在下降,但稽查案件中有问题的户数占比却在上升,尤其是2011年到2015年,有问题户数占比都在90%以上,这说明纳税人税法遵从程度在下降。

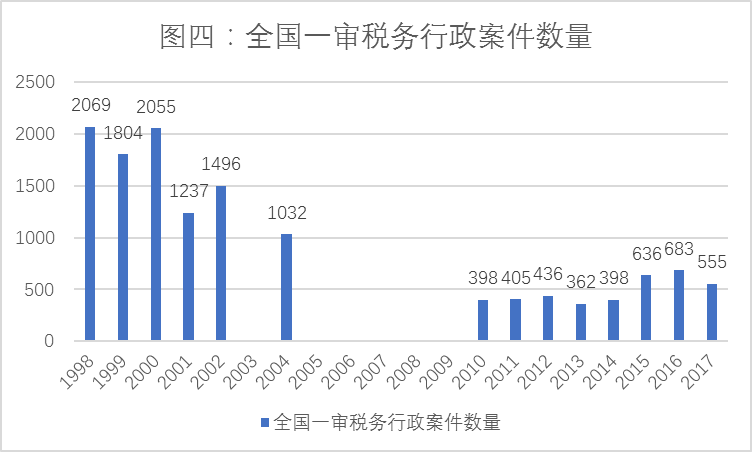

1998年到2017年,全国税务行政诉讼案件数量逐年减少(见图四,2003、2005、2006、2007、2008和2009年无数据),这和同期全国法院一审行政案件趋势相反,也和同期全国税收收入趋势相反,还和同期全国税务稽查案件有问题户数占比趋势相反。换句话说,1998年到2007年期间,全国法院一审行政案件数量上升,全国税收收入上升,全国税务稽查案件有问题户数占比上升,但全国税务行政诉讼案件数量却下降。

税务行政诉讼制度相对其他行政诉讼制度而言,最主要的区别在于《税收征收管理法》规定的税务行政诉讼清税和复议双前置制度,即“纳税人、扣缴义务人、纳税担保人同税务机关在纳税上发生争议时,必须先依照税务机关的纳税决定缴纳或者解缴税款及滞纳金或者提供相应的担保,然后可以依法申请行政复议;对行政复议决定不服的,可以依法向人民法院起诉”。前述双前置制度阻碍了纳税争议案件进入司法程序,这是税务行政诉讼案件数量较少的主要原因。此外纳税人税法遵从度偏低,也是税务行政诉讼案件较少的原因之一。由于纳税人税法遵从度低,导致其税务合规风险较大,这也促使纳税人不愿意通过诉讼解决纳税争议,因为纳税人担心一旦诉讼,主管税务机关可能会报复性执法。

纳税争议案件通过法院解决,这是税收法治的要义之一。促使纳税争议案件通过司法程序解决,有利于落实税收法定原则,有利于维护纳税人合法权益,也有利于提高税法遵从度。从制度建设角度,可以从以下两个方面促进纳税争议进入司法程序:

(一)取消纳税争议行政诉讼双前置制度

根据《行政诉讼法》第四十四条的规定,当事人可以先申请复议,对复议决定不服的再起诉,也可以直接起诉,除非法律、行政法规另有规定。而《税收征收管理法》第八十八条规定了税务行政诉讼双前置制度,这成为税务行政诉讼障碍。2015年1月国务院法制办公室公布的《税收征收管理法修订草案(征求意见稿)》第一百二十六条拟将纳税争议清税和复议前置制度修改为复议和清税前置制度(即先复议,对复议决定不服的,先缴税再起诉)。前述修改在一定程度上降低了纳税人申请行政复议的条件,但起诉条件并未降低。建议取消清税前置制度,即发生纳税争议,纳税人无需先缴纳税款或者提供担保,便可以申请复议,对复议决定不服的,可以依法起诉。

(二)试点原告纳税人由异地税务机关稽查制度

纳税人担心起诉后可能遭遇被诉税务机关的报复性执法,这是税务行政诉讼案件偏少的原因之一。通过司法途径解决纳税争议,有利于落实税收法定原则,维护纳税人合法权益。为维护纳税人合法权益,解除纳税人起诉的后顾之忧,可以考虑在税务稽查领域试点原告纳税人由异地税务机关稽查制度,即纳税人起诉税务稽查局后,被诉税务稽查局不再管辖原告纳税人,由异地税务稽查局管辖原告纳税人。具体管辖原告纳税人的异地税务稽查局,由被诉税务稽查局所属税务局的上一级主管税务机关确定。

(本文作者刘云刚系上海市锦天城律师事务所合伙人,律师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司