- +1

2024年8月债市回顾:债券收益率触底后反弹

作者:郑葵方,温婉,建行金融市场部

一、资金利率中枢小幅下行

2024年8月,银行间市场7天质押式回购利率(R007)和存款类机构的隔夜7天质押式回购利率(DR007)的均值分别较7月下行1BP、4BPs至1.88%、1.79%,隔夜回购利率R001和DR001的均值均下行4BPs至1.78%、1.70%。

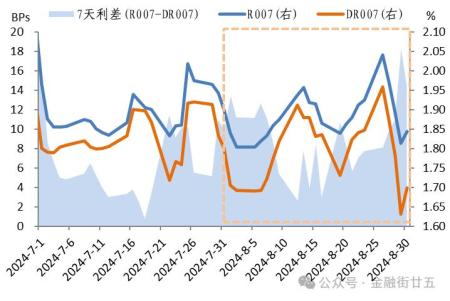

图1:DR007和R007的走势

数据来源:Wind资讯,中国建设银行金融市场部。

从月内走势看,资金利率呈倒W型走势。月初市场资金需求大幅减少,流动性极为充沛,资金利率明显回落,R007在8月5日下行到月内低点1.80%。后随着央行连续六日累计净回笼13531亿元,加之政府债集中缴款导致资金需求增加,资金面逐渐收敛,资金利率上行。央行在8月16日MLF和逆回购累计大额净投放12926.1亿元,对冲4010亿元MLF到期、税期高峰以及政府债券发行缴款等因素的影响,助力市场资金面改善,临近税期资金利率反而回落。税期结束后,央行开始大额逆回购净回笼,8月19-22日累计净回笼5886亿元,资金面逐渐收敛,R007在8月26日上行至月内高点2.04%。8月26日央行续作3000亿元MLF,利率持稳在2.30%。MLF的续作时间由以往的15日左右后移到25日左右,主因弱化MLF的政策利率属性,让7天逆回购利率发挥主要政策利率的作用,直接向20日的LPR报价传导政策信号,再向25日左右的MLF利率进一步传导。鉴于7月25日在当日未有MLF到期时加场操作2000亿元,已在部分对冲8月15日到期的4010亿元MLF,并平缓MLF延后续作引起的资金面波动。综合来看,7月25日至8月26日期间,MLF净投放990亿元,体现了央行货币宽松的态度。8月7天逆回购利率未有调整,因此MLF操作利率不变,亦是应有之义。8月26-28日,央行公开市场MLF和逆回购大额净投放10616亿元,加之财政支出力度加大,大行资金供给充裕,对冲了月末因素和大量政府债券发行缴款的影响,临近月末,R007反而在8月29日下行到1.81%。

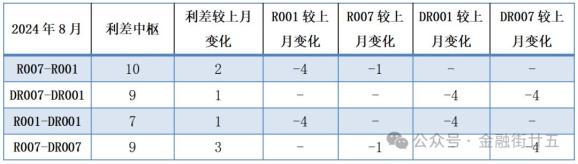

从利差来看,8月,全市场的(7-1)天期限利差(R007-R001)较上月拓宽2BPs至10BPs,主要因R007月度中枢下行幅度小于R001。存款类机构的(7-1)天期限利差(DR007-DR001)拓宽1BP至9BPs,主要由于DR001月度中枢下行幅度略大于DR007。全市场和存款类机构的隔夜利差(R001-DR001)较上月拓宽1BP至7BPs,主要因DR001月度中枢下行幅度略大于R001;7天利差(R007-DR007)拓宽3BPs至9BPs,主要因DR007月度中枢下行幅度大于R007。总体上,8月DR类利率的下行幅度略大于R类利率,显示银行体系的流动性边际改善程度略大于非银机构。

表1:8月隔夜和7天期的R和DR类利率月均利差变化

单位:BPs。根据Wind数据进行测算。

二、利率债收益率触底后反弹

截至2024年8月末,我国国债余额32.8万亿元,较7月末增加10222亿元,在债券市场占比19.6%,较7月末提升0.4个百分点;地方政府债券余额43.4万亿元,较7月末增加8193亿元,市场占比26.0%,较7月末增加0.2个百分点;政策性金融债余额25.4万亿元,较7月末增加1700亿元,市场占比15.2%,较7月末减少0.1个百分点;信用债余额为65.6万亿元,较7月末减少802亿元,市场占比39.2%,较7月末减少0.5个百分点。整体上,8月末利率债余额101.6万亿元,市场占比60.8%,较7月末提升0.5个百分点。

利率债券收益率多上行。截至2024年8月末,国债7年期收益率较7月末上行9BPs,升幅最大,其次是1年期上行7BPs,10年期上行2BPs,5年期持平,3年期下行4BPs。口农债1年期收益率上行7BPs,上行幅度最大,3-10年期上行2-5BPs。国开债1年、5年期上行6-7BPs,3年、7年和10年期均上行4BPs。

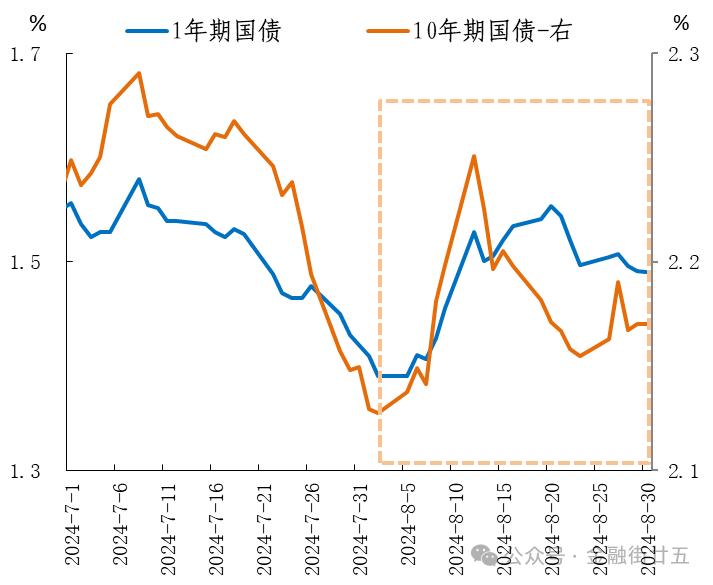

图2:2024年8月国债收益率走势

图3:2024年8月国债收益率变动

图4:2024年8月口农债收益率变动

图5:2024年8月国开债收益率变动

数据来源:Wind资讯,中国建设银行金融市场部。

从月内走势看,月初,我国7月官方制造业PMI创五个月新低,加之国内股市再走弱,避险情绪持续高涨,以及银行1年期存单发行利率创逾四年来新低,提振债市做多情绪,我国10 年期国债收益率在8月2日最低下行至2.1277%,刷新2002年4月27日以来收盘新低。此后震荡上行,主因:一是7月CPI同比涨幅超预期。我国7月CPI同比上涨0.5%,涨幅比上个月扩大0.3个百分点,超出市场普遍预期,显示通缩风险进一步弱化。二是随着长债收益率降至历史新低,长债的卖压增大。三是部分机构自发暂停长债做市,债市流动性降低。四是8月政府债券净供给18414亿元,较7月大幅增加12193亿元。五是8月下旬信用债收益率持续上行,引发机构和散户赎回理财和基金,导致债市抛盘较大,投资者情绪趋于谨慎,债券收益率反弹。10年期国债收益率最高升至8月12日的2.25%,后明显回落,8月26日再度开始上行,月末收在2.17%。

8月,1年期国债收益率均值为1.48%,较7月下行了3BPs,处在我们预测区间1.30%-1.50%区间上沿。8月10年期国债收益率均值为2.17%,较7月下行了6BPs,处在我们预测区间2.00%-2.25%范围内。

三、信用利差拓宽,等级利差分化

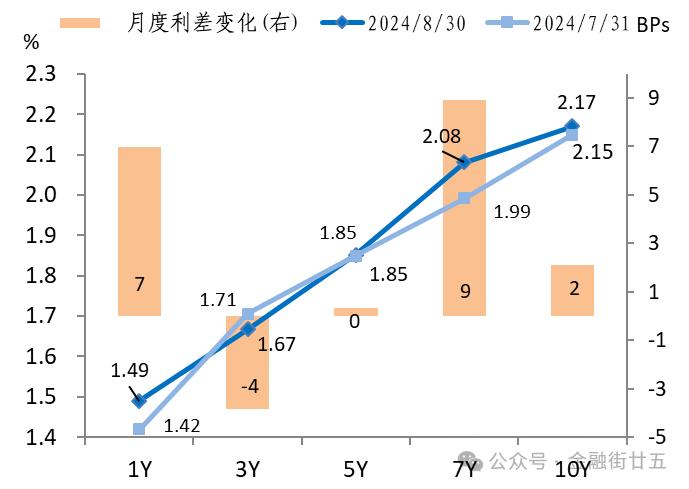

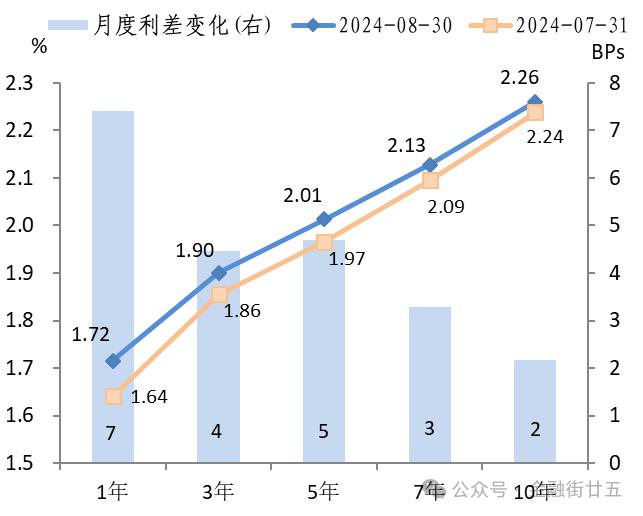

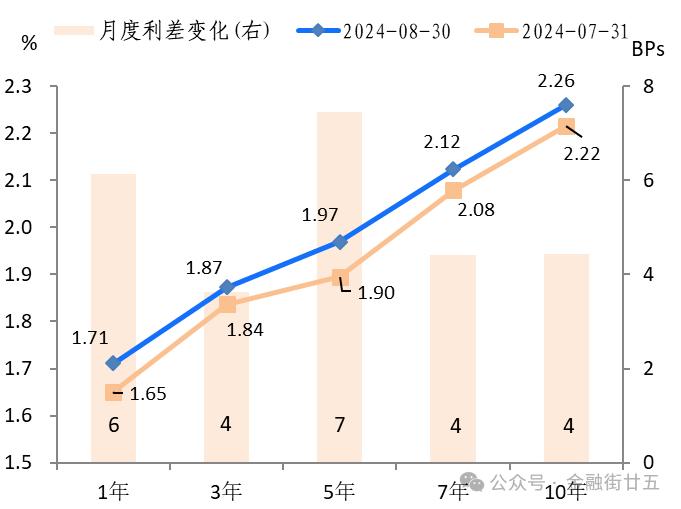

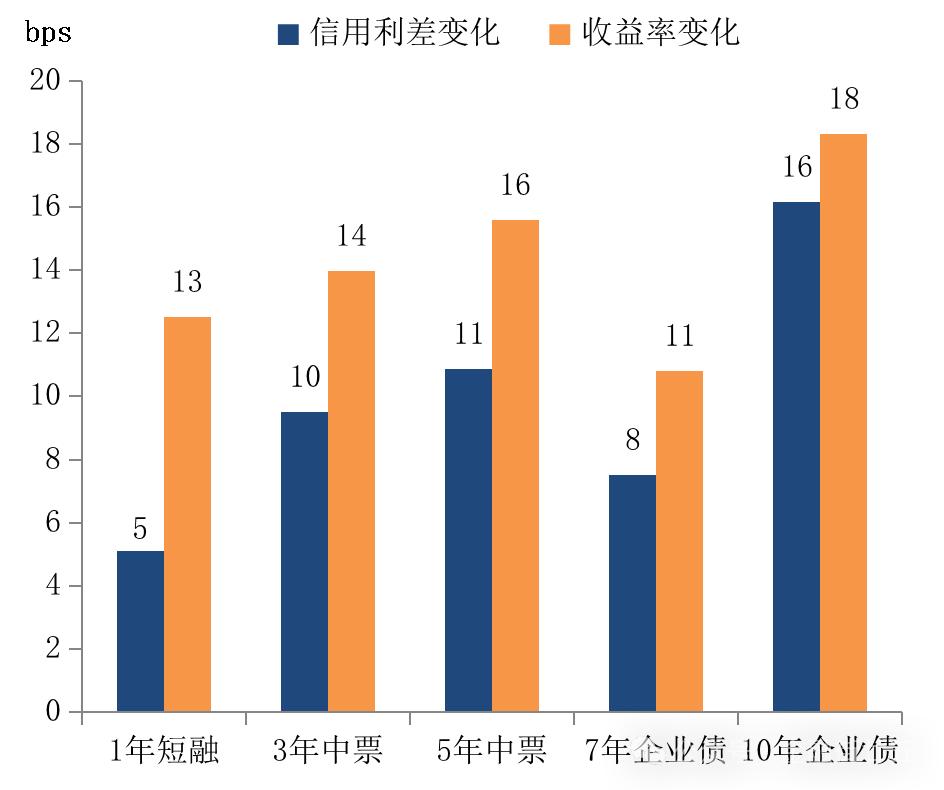

高等级信用债收益率全线上行。截至8月末,高等级AAA信用债1-10年期收益率较7月末上行11-18BPs。信用利差全线拓宽。截至8月末,AAA级1-10年期信用利差较7月末拓宽5-16BPs。供给端,8月AAA级非银行信用债净融资额较7月减少1313亿元至1168亿元,主因本月信用债到期规模创今年3月以来新高7369亿元,加之8月下旬以来信用债二级表现较差,影响一级发行情绪,信用债取消或推迟发行规模大幅增加。

需求端,机构预防性抛售导致信用债需求大幅减少。今年1-7月,资产荒行情持续演绎,信用利差持续压缩并屡创历史新低。截至7月末,3-10年期信用利差均不足15BPs,处于历史1%分位数下方。信用债性价比不断降低,极薄的信用安全垫导致机构防御心理较重,加之长期债券收益率下行使得多数机构拥有较多浮盈,止盈压力较大。8月中上旬,资金面一度偏紧、利率债收益率显著上行、首例国企可转债违约引发部分转债基金遭遇赎回,市场担忧债市震荡、信用持续调整引发理财赎回等负反馈,提前减少信用债持仓。

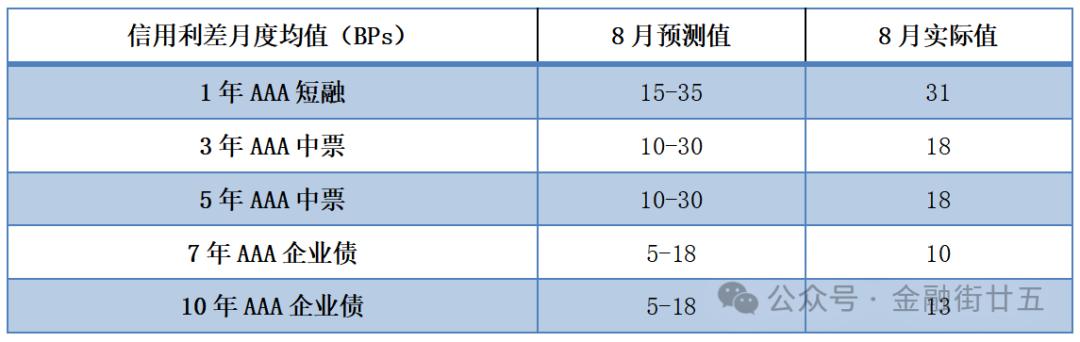

总体来看,8月虽然高等级信用债供给减少,但部分机构抢跑加点抛售,推动其收益率全线上行。叠加8月中下旬债市成交活跃度大幅下降,信用债流动性压力明显增加,流动性溢价迅速提高,推动信用利差全线拓宽。8月份1-10年期各期限信用利差均值均落入我们的测区间内。

表2:8月报信用利差预测回溯检验

数据来源:Wind资讯,中国建设银行金融市场部。

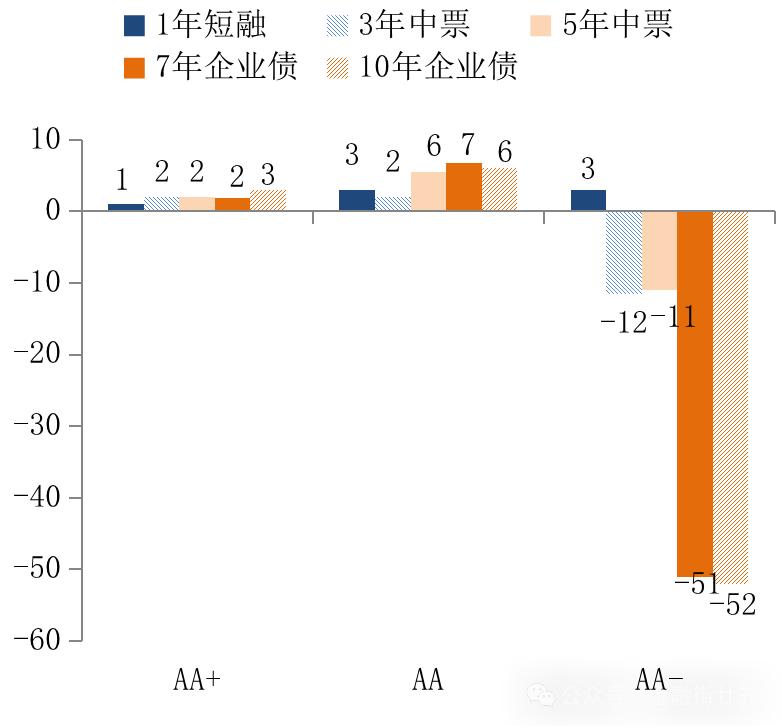

等级利差分化。中高评级信用债等级利差小幅走扩,以AA级为例,截至8月末,1-10年期走扩2-7BPs。中长期限低评级信用债等级利差仍延续大幅收窄,AA-级3-10年期走扩11-52BPs。中高评级信用债(AA+级和AA级)各期限等级利差在7月末已压缩至8-15BPs,处于历史0.3%分位数以内,极薄的利差安全垫不足以覆盖信用债抛售行情下其流动性溢价的增长,因此8月中高评级信用债等级利差小幅走扩。但目前机构欠配仍存、理财赎回潮尚未发生、“134号文”扩大城投化债的时间和范围,加之中长期低评级(AA-级)等级利差在7月末仍有94-234BPs,处于历史6%-42%分位数,利差安全垫尚可,票息策略下中长期低评级等级利差8月延续收窄态势。

图6:8月末相对7月末AAA级信用利差和收益率变化

图7:8月末相对7月末等级利差变化

数据来源:Wind资讯,中国建设银行金融市场部。

原标题:《【金研•深度】2024年8月债市回顾:债券收益率触底后反弹》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司