- +1

公考这么热,为什么粉笔的收入下滑了?

作者:武占国;编辑:何玥阳

公考越来越热,报录比年年创新高,2022年至2024年,公考报名人数从202万增长至300万。

公考培训本应像是向淘金者卖铲子一样赚得盆满钵满,但由于对形势的误判以及做下的错误决策,一些为公考搭桥的教培机构却没想象中那么赚钱。

中公教育连亏三年,亏损额最高一年达到23亿元,一度引发市场对其面值退市的担忧,粉笔同样连亏三年,2023年才开始盈利。

今年上半年,在收入下降3%的背景下,粉笔净利润大涨240.9%,但,利润的好转没有成为主导粉笔股价的逻辑,自从去年6月,粉笔进入解禁期之后,股价就一直在低位徘徊。

发布中报后的第二个交易日,粉笔的股价反而下跌了5.33%。

收入下降,粉笔的利润是如何实现翻倍增长的?利润增长两倍的粉笔,摆脱危机了吗?本文将从半年报出发,回答这些问题。

一、涨不动的收入,省出来的利润

粉笔上半年财报显示,公司营收16.3亿元,同比下降3%。

粉笔的业务分为培训和图书销售两大部分,2024年上半年,培训业务收入13.79亿元,图书销售业务收入2.52亿元,同比下降都在3%左右,雨露均沾。

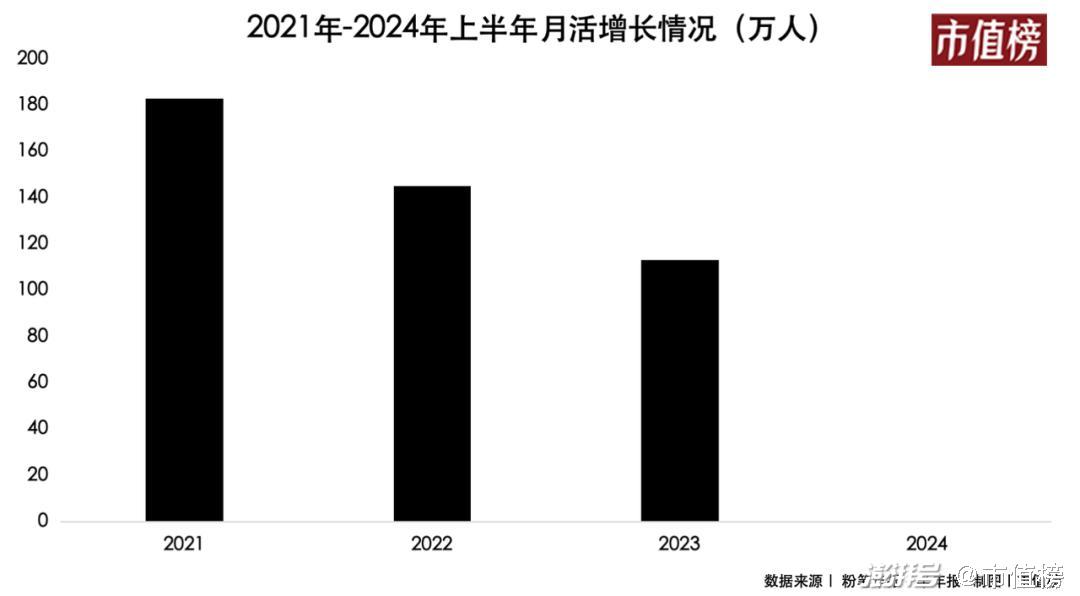

与收入趋势相近的是粉笔的用户数量,今年上半年的月活用户同比去年没有增长,仍为920万,而2021年至2023年月活分别增长183万、145万和113万。

收入下降,公告给出的原因是,今年上半年公务员考试和事业单位考试大多密集集中在二三月份,时间撞期导致公司事业单位招录考试培训课程和教材销量下降。

这是表。

真正的“本”,恐怕还是藏在2023年年报里。粉笔的CEO张小龙在2023年年报里直言:发现现在大家消费热情并不高,甚至有很多人去买了盗版课。

规模缩水,但粉笔今年上半年的净利润达到2.78亿元。

要理解粉笔的盈利,就要先理解粉笔的亏损。粉笔2023年之前的亏损,是因为战略失误。

2020年,粉笔大规模扩大线下培训课的规模,在公考大省,粉笔甚至把线下培训课开到了县城,当时山东省超过70%的县城都有粉笔的教学点。

但由于找不到足够多的优秀教师,又加上要平衡质量和价格的市场接纳程度,商业模式始终理不顺。到了2021年初,粉笔开始调整线下课程的模式,教学点从300多个一步步收缩至100多个。

事后回忆,张小龙称,这个探索是失败的,都不能说是踩坑,而是跳崖,主要责任在自己。

再加上发展协议班带来的高退费率,2021年和2022年,粉笔深陷亏损当中。

大幅收缩下沉市场的线下培训班,并精简教学人员,这些战略调整是粉笔亏损收窄并实现2023年盈利的主要原因。

2024年,粉笔利润大增,增加的利润更像是省出来的。

省的是什么?

拆开来看粉笔的支出项,雇员福利开支是收缩最多的,从9.64亿元降到6.78亿元,降了2.86亿元,比净利润的增长额都高。考虑到雇员福利开支中有股份支付,可能会受到2023年上市的影响,我们又和2022年上半年做了对比,同样降低了0.93亿元。

而雇员数量整体变动并不大,2022年年中、2022年底、2023年年中、2023年年底和2024年年中分别为7388、7440、7208、7325和7564人。

雇员结构中,全职讲师的数量下降了,其他员工数量上升,这是雇员福利开支下降的原因之一,但综合考虑讲师数量下降幅度以及讲师的工资,这不太可能是全部的原因。

在人均收入变化不大,而且还小幅减少的情况下,粉笔的人均利润涨了近三倍,说明粉笔的运营效率在提升,其中AI是重要的推动力。

张小龙在股东信中表示:AI大模型帮粉笔节省了教研和答疑成本,以前老师写一篇教研文章要一个小时,现在只需要几分钟。

二、收入靠口碑?

拉长时间来看,2021年到2023年,粉笔的年营收分别是34.3亿元、28.1亿元、30.2亿元,再加上2024年上半年收入缩水,粉笔的收入规模走到了一个瓶颈期。

对此,张小龙是有预期的。

今年年初张小龙提出:“2024年乃至未来3-5年,最重要的是保持住收入水平,努力度过周期。”

他还表示:“我不太关注行业的格局,我更想做好自己的事情,因为我自己需要改进的事情都还特别多”,“当更优质高效的产品出现后,用户是会主动过来的”。

做口碑,是张小龙经常讲的。

不过,做口碑并没那么容易。考公考研教育培训机构的口碑差,一个重要原因是协议班退费率高、退费难。

近些年,公考培训行业,做了很多协议班,但是协议班退费率却居高不下,中公教育和粉笔都遭遇过退费投诉。

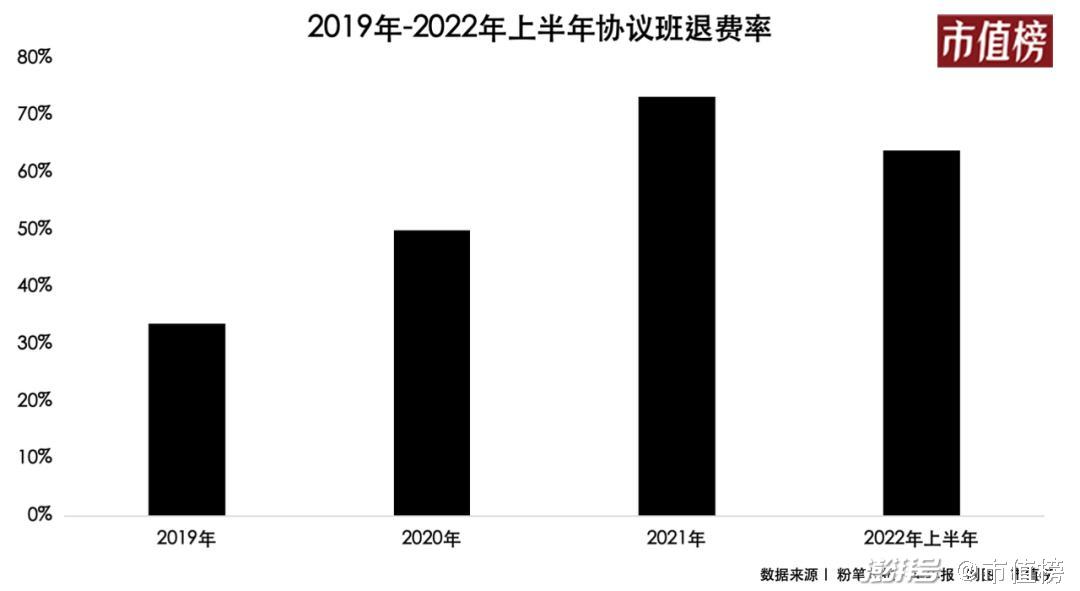

2019年至2021年,粉笔的“协议班”整体退款率分别为33.7%、50%、73.3%,2022年上半年,退款率依然为63.9%,此后年报中再未披露退费率情况。

协议班是违背市场规律的,尤其是一些学生想不付出努力只想花钱就能通过考试,在报名后主动学习的积极性比较差,需要更多的督促,这反而占用了大量资源。

我们在之前的文章《公考这么热,中公教育为何一年亏20亿?》中也指出,无论是不过退款协议班模式还是更激进的学员贷,带来的增量学员,心智和意志大概率都次于原本的学员,最终会产生大量的退款,也正是退款率上升的原因。

粉笔对协议班进行了改革与收缩,比如学生报名前需要对到课率、完课率和作业完成率做出承诺,粉笔的笔试过协议班大量减少。

相较于开创协议班并将玩转学员贷的中公教育,粉笔是更加保守的,也是更爱惜羽毛的。

做口碑,为学员提供高质量的课程与辅导,是教育培训行业提供的最大价值。思路是没错的,但从目前来看,粉笔还是需要花大力气进行主动推广与营销才能维持收入规模。

从半年报可以看出,粉笔的研发开支和行政开支受股份支付的影响都有收缩,分别减少38.3%和24.4%,但销售开支却没有收缩,反而还增长了5.3%。

券商研报提到,目前公考培训是抢份额逻辑。毕竟中公教育伤了元气,对同行们来说,这是一个吃下更多市场的机会 ,再结合上半年粉笔的租赁开支增长23%来看,短期,学员还是得靠抢。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2025 上海东方报业有限公司