- +1

【涨知识】一文了解企业所得税应纳税所得额、应纳所得税额、应纳税额

申述小微,在处理企业所得税业务时,经常会看到“应纳税所得额”“应纳所得税额”“应纳税额”这三个词,能给我们讲讲三者的具体区别不?

这就给您安排~

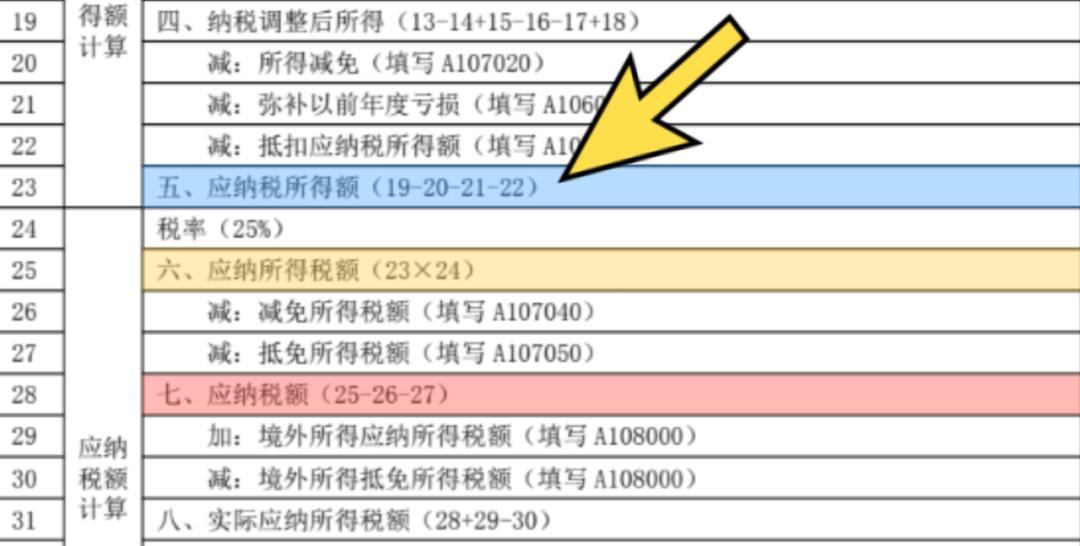

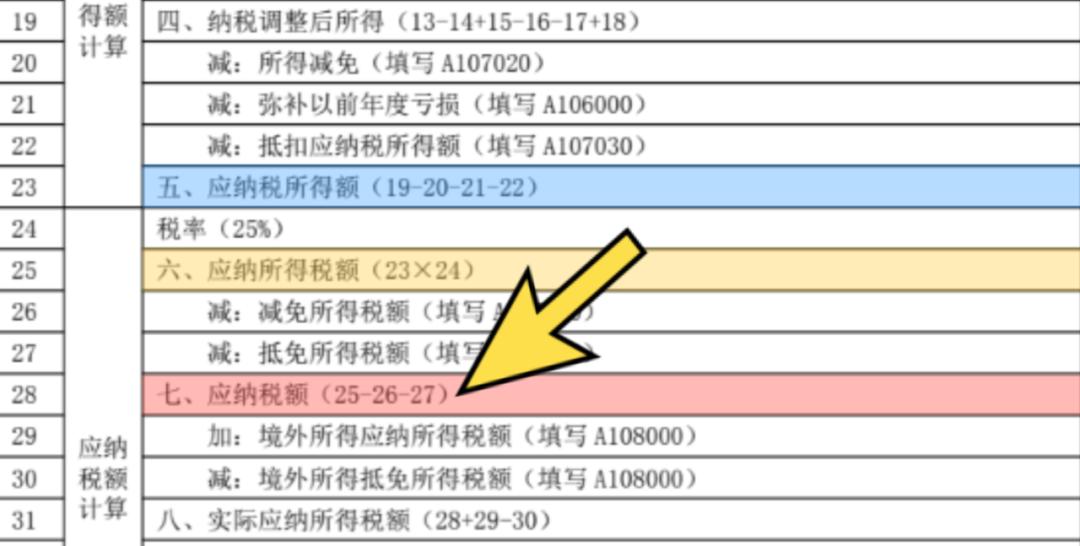

首先,为了便于大家区分“应纳税所得额”“应纳所得税额”与“应纳税额”,我们先上一张图,看看这“三兄弟”在企业所得税申报表中的勾稽关系↓

接着,让我们深入了解一下这“三兄弟”↓

应纳税所得额

概念

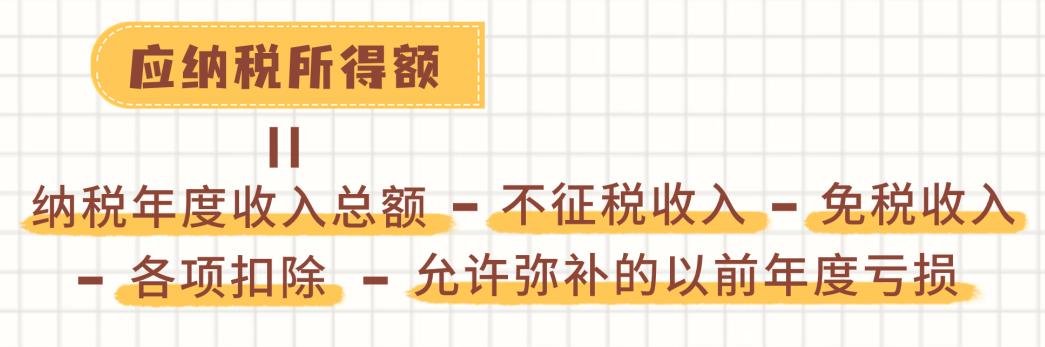

根据《中华人民共和国企业所得税法》第五条规定:“企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。”

计算公式

企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。

实务中,应纳税所得额有直接法和间接法两种计算方法。

直接计算法

企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额为应纳税所得额。

间接计算法

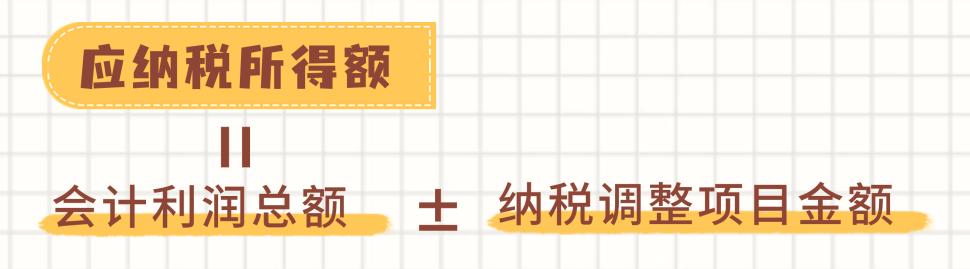

在会计利润总额的基础上加或减按照税法规定调整的项目金额后,即为应纳税所得额。

如何填报

《A100000中华人民共和国企业所得税年度纳税申报表(A类)》第23行“应纳税所得额”:填报第19-20-21-22行金额。按照上述行次顺序计算结果为负数的,本行按0填报。

应纳所得税额

概念

应纳所得税额是企业的应纳税所得额乘以适用的企业所得税税率后得到的金额。

计算公式

如何填报

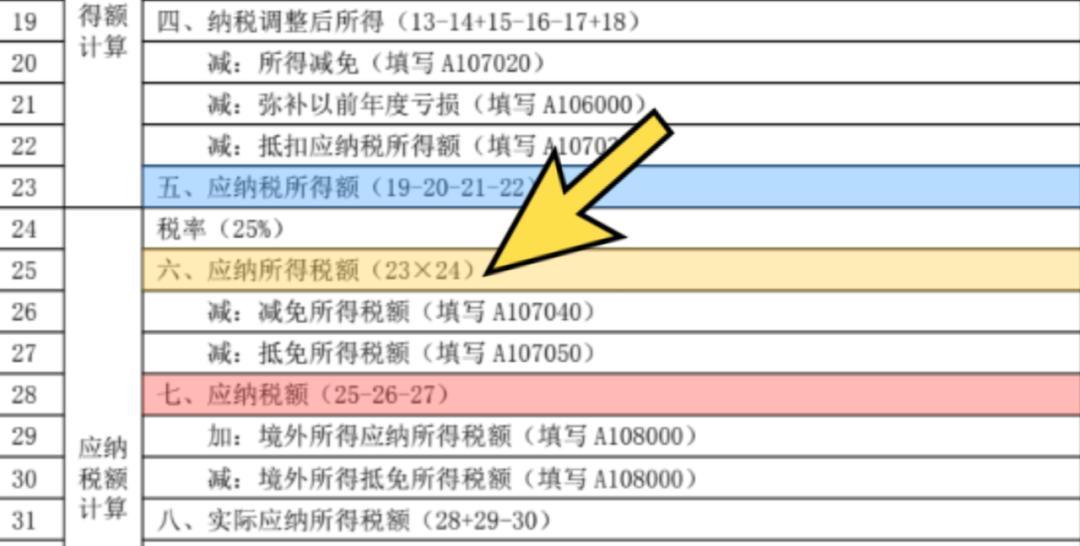

《A100000中华人民共和国企业所得税年度纳税申报表(A类)》第25行“应纳所得税额”:填报第 23×24 行金额。

应纳税额

概念

企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

计算公式

减免税额和抵免税额,是指依照企业所得税法和国务院的税收优惠规定减征、免征和抵免的应纳税额。

如何填报

《A100000中华人民共和国企业所得税年度纳税申报表(A类)》第28行“应纳税额”:填报第25-26-27行金额。

以上便是企业所得税“应纳税所得额”“应纳所得税额”“应纳税额”的区别,您清楚了吗~

供稿:杨乾

制作:苏楠

继续滑动看下一个轻触阅读原文

上海税务向上滑动看下一个

原标题:《【涨知识】一文了解企业所得税应纳税所得额、应纳所得税额、应纳税额》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司