- +1

七大快递上半年继续增收:顺丰千亿领跑,申通净利翻番,通达系单票收入下滑

上半年七大快递公司业绩实现稳步发展,加速寻找增量市场新机遇。

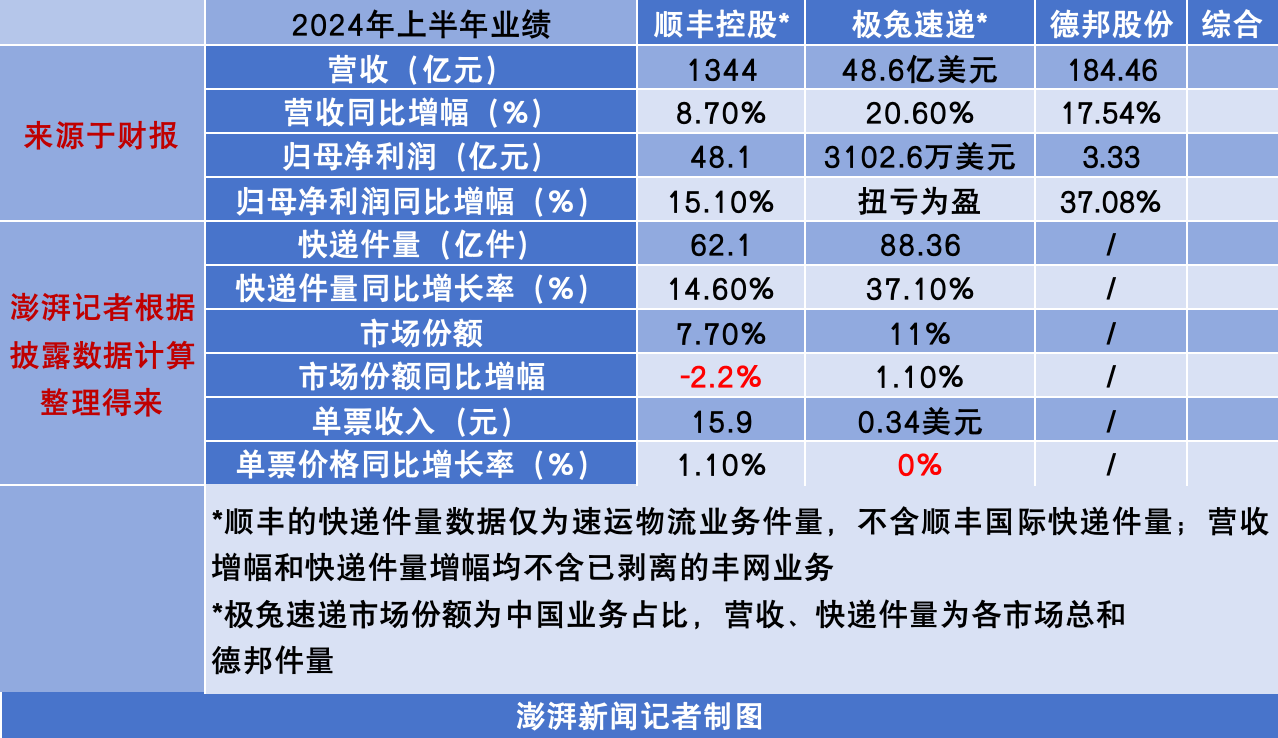

截至8月30日,顺丰控股(002352.SZ)、中通快递(ZTO.N,2057.HK)、圆通速递(600233.SH)、申通快递(002468.SZ)、韵达股份(002120.SZ)、极兔速递(1519.HK)、德邦股份(603056.SH)七家快递物流公司陆续披露完2024年上半年业绩。

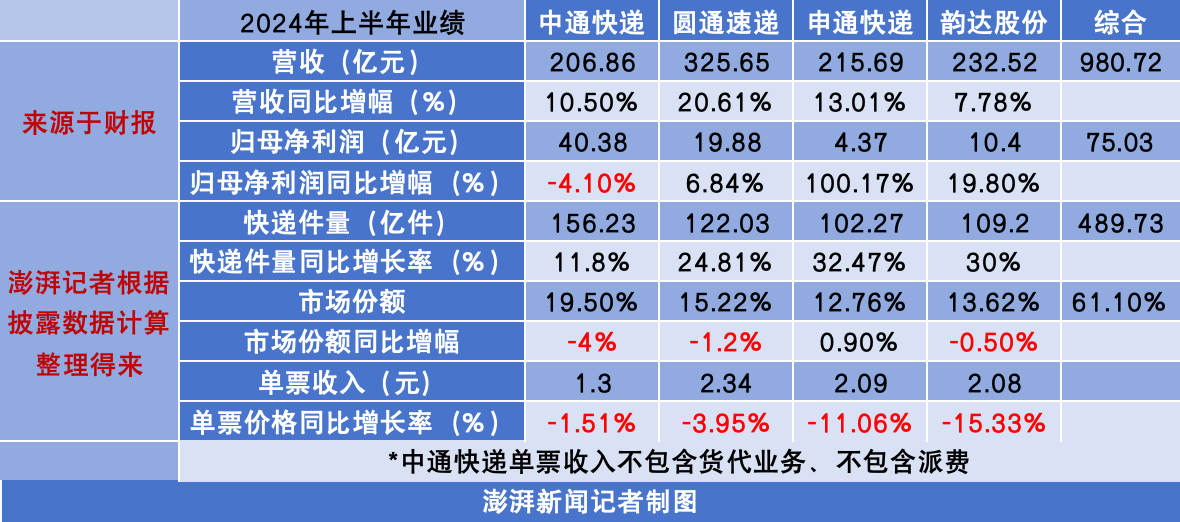

今年上半年,龙头股顺丰控股以千亿元营收继续领跑。“通达系”快递(中通、圆通、申通、韵达)业绩也在稳步增长。据澎湃新闻记者计算,通达系四家营收共计980.72亿元,同比增长13.5%;归母净利润共计75.03亿元,同比增近5%。

上半年顺丰继续领跑,申通净利翻番,极兔实现扭亏

上半年顺丰继续领跑,申通净利翻番,极兔实现扭亏七家快递公司今年上半年营收均创新高。中通、圆通、申通、极兔、德邦五家公司营收增速均达两位数。盈利水平方面,除了中通和韵达外的其余几家,半年度利润均创新高。

其中,通达系“老大”中通快递上半年却增收不增利,自2020年上半年归母净利出现同比下滑后,时隔四年出现小幅下降,不过利润规模依旧仅次于顺丰,与通达系其他几家拉开差距。

申通快递在通达系中净利最少,仅4.37亿元,但增速实现翻番。极兔上半年首次实现扭亏,盈利3102.6万美元,去年同期亏损6.7亿美元。

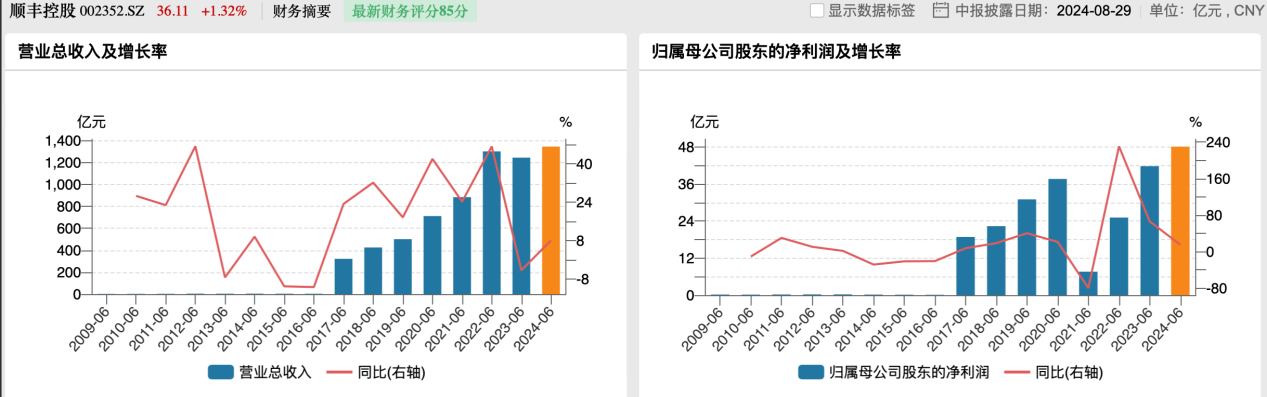

具体来看,顺丰控股上半年营收超千亿元。财报指出,公司以更高性价比服务渗透更多生产和消费领域经济型物流市场,助力做大业务规模,实现收入增长。其中顺丰同城开始发力,上半年收入近68.8亿元,同比增长19.6%;公司拥有人应占的净利润创历史新高,约6217万元,同比增105.1%,超过2023年全年水平。值得注意的是,顺丰同城去年营收达124亿元增超两成,首度实现全年盈利。

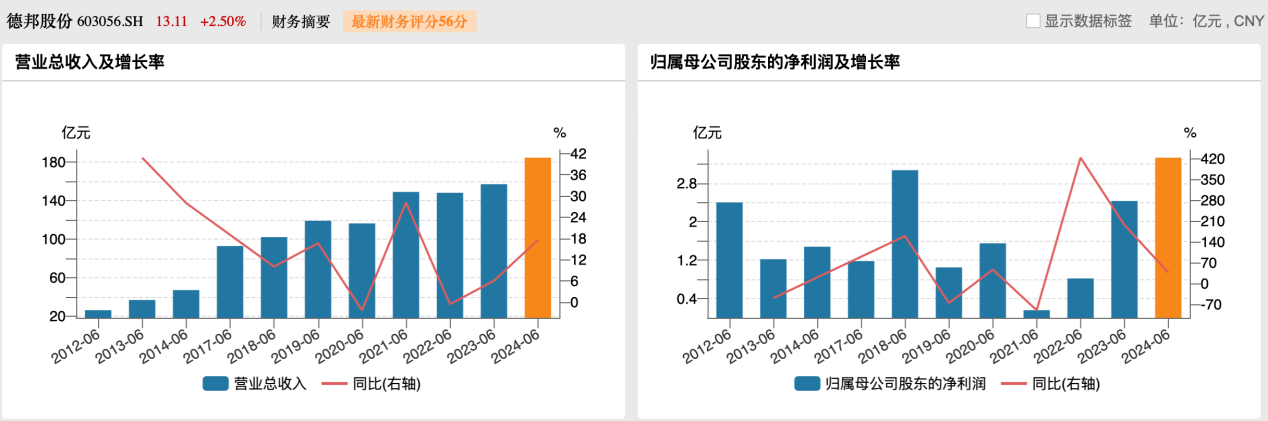

而主打“大件快递”的德邦股份,在正式并入京东物流两年后收获了亮眼业绩,营收与净利润均实现大幅增长,其中净利增速近四成。

而主打“大件快递”的德邦股份,在正式并入京东物流两年后收获了亮眼业绩,营收与净利润均实现大幅增长,其中净利增速近四成。据wind数据显示,德邦股份营收增速已经连续三年实现增长,净利润增速相较于前两年明显放缓,但仍维持在高位。

德邦和京东物流也在加速协同。德邦在财报电话会上表示,为了尽快提升资源利用效率,与京东的网络融合项目在转运场聚合、线路融合等资源整合方面的推进比预期节奏更快,根据现有货量情况,公司下半年会进一步加速推进资源的整合。随着整个融合项目的推进,分拣、运输环节的单位运营成本会逐渐下降,运营效率进一步提高,网络融合对公司的盈利贡献会慢慢显现,德邦下半年在经营策略的调整上会更积极主动。

德邦和京东物流也在加速协同。德邦在财报电话会上表示,为了尽快提升资源利用效率,与京东的网络融合项目在转运场聚合、线路融合等资源整合方面的推进比预期节奏更快,根据现有货量情况,公司下半年会进一步加速推进资源的整合。随着整个融合项目的推进,分拣、运输环节的单位运营成本会逐渐下降,运营效率进一步提高,网络融合对公司的盈利贡献会慢慢显现,德邦下半年在经营策略的调整上会更积极主动。价格战仍在加剧,逆向物流成行业新增长点,预计下半年单票收入将回升

快递价格战仍在加剧。单票收入方面,据澎湃新闻记者梳理和计算发现,上半年仅顺丰上半年上涨1.1%,通达系四家均未实现增长,韵达、申通呈同比两位数下滑,极兔与去年持平。

顺丰在财报中指出,上半年票均收入同比增长的原因是2023年6月已完成对低票均收入的加盟模式丰网的出售交割。

对于单票收入的下降,申通在财报中指出,主要系轻量化小件占比提升及公司根据市场情况相应调整政策投放等因素所致。圆通指出,单票收入下降主要由于单票成本持续下降和行业市场竞争等因素影响。

快递公司正受到价格战的进一步冲击。面对以价换量带来的恶性循环,快递公司也积极在存量市场中寻找增量机会。

澎湃新闻记者通过各家快递业务量计算得出,今年上半年,除了申通快递和极兔(中国市场)份额有所提升,分别同比增长0.9个百分点与1.1个百分点,其余几家份额均有所下滑。

虽然与去年同期相比,市场份额排名未发生变化,但申通与韵达之间的份额差距在逐渐缩小。

对于上半年两个季度市场份额同比下降,中通快递集团创始人、董事长兼首席执行官赖梅松在电话会上提及,主要由于价格竞争比以往要激烈,以及无效快递、低于成本价的快递在行业当中份额有所提升,二季度中通有效控制全链路的亏本件业务量。一季度也是在维护必要的基础业务量规模的前提下,主动放弃部分亏本快件。

“如不能采取积极有效措施应对目前的市场竞争格局,将面临业务增长放缓及市场份额下降的风险。”申通快递也在财报中提及行业风险,国内快递行业市场竞争已较为激烈,部分大型电商企业通过自建物流体系的方式降低对第三方物流企业的依赖。虽然申通对快递业务定位和发展已做好长期发展战略和运营计划,但仍将面对快递市场的激烈竞争。

澎湃新闻记者发现,今年以来,多家快递公司纷纷提及探索逆向物流机会,并强调提升逆向物流的占比。

此次半年报期间,中通和极兔管理层在电话会上点名逆向物流对单票收入的支撑作用。其中,中通首席财务官颜惠萍表示,二季度中通的核心单票收入持平,主要由于增量补贴和包裹重量减轻带来的单价下降被高价值的非电商件比例增加所带来的正面影响抵消。散件增长方面,中通也制定了今年全年50%以上的增长目标,“去年不到400万单,今年全年要到600万单,高峰期预期要超700万单以上。”

极兔速递副总裁后军仪也在电话会上指出,今年上半年逆向件和散单数量同比翻倍,品牌客户数量也在增加,业务结构不断优化,为单票收入提供了有力支撑。目前极兔在中国市场的日均逆向件和散单件约250万单,占整个业务量的5%。

今年6月底,申通快递总裁王文彬在接受澎湃新闻采访时提及,快递大盘主体的增量对于申通而言仍是近两年的重点,其他增量市场也会看,尤其是在逆向物流方面,申通也会积极与各平台开展合作,尽可能争取更大的市场份额。

韵达也在财报电话会中提到,退换货逆向物流、散单业务量的快速增长带动包裹量的增长。顺丰则在电话会上提到,要提升退货件市场份额,以稳定的散收能力持续抢夺在头部各大电商平台退货业务份额。目前顺丰在个别平台的退货分单份额占到70%至90%。

对于快递价格战的展望,赖梅松在财报电话会上提到,下半年快递行业业务量延续了较快的增长态势,尽管“产粮区”的价格震荡依然激烈,但中通相信,成本加减法的竞价空间已接近底线,快递行业整体必须真正从高数量走向高质量。

圆通与韵达管理层均在投资者电话会中表示,目前快递行业竞争格局整体维持相对稳定态势。下半年,行业进入传统旺季,受季节性、产品结构和货物重量等因素影响,行业价格预计将呈现合理回升且保有弹性的趋势。此外,韵达指出,下半年行业旺季即将到来,环比上半年,预计包裹规模量会更大,货品会更丰富,客单价会更高,供给端因素来看,有利于快递价格的修复。

对价格竞争,极兔速递副总裁后军仪接受澎湃新闻独家专访时表示,对价格竞争抱有积极与正面的看法,不过他也提及,极兔希望达到市场的动态平衡,即在行业快速发展的同时,兼顾所有从业人员的权益保障。这不是单一企业能够完成的,需要全社会的共同努力。在这样的目标带动下,今年上半年中国的快递行业的价格竞争相对趋于缓和。

国际化发展战略加速进行,预计快递行业头部集中度将继续提升

近年来中国企业积极寻求国际化机会,“出海”已成为时代发展的必然趋势。国内快递的出海竞争也逐步加剧,与此同时,物流行业也逐渐从单一的物流方式向整体供应链的模式转变。

顺丰控股管理层在此次的业绩电话会中表示,上半年供应链及国际业务增长助力收入同比增长8.1%。主要得益于国际空海运需求回稳及运价同比提升。

值得注意的是,顺丰控股的港股发行进展方面,管理层在电话会上介绍,于今年5月底获得中国证监会备案,于6月底向港交所重新递交了A1申请,在时间上掌握了一定的主动权。对于发行规模,因为公司现金流充沛,筹划港股的核心目的是让公司成为更加国际化的企业,而不是融资。

近年来圆通快递也在积极推进全球供应链建设布局。据半年报显示,国际快递、航空货运和供应链等业务实现了稳定运行,综合服务能力稳步提升。截至2024年6月末,圆通海外网络已经覆盖超150个国家及地区。

谈及未来的行业格局,圆通在财报中表示,目前快递行业集中度不断向头部企业集中,且同行业产品和服务同质化程度较高,后续公司将通过提升服务质量、聚焦成本管控、完善产品结构等方式实现差异化,提高行业竞争力,来应对业务量及市场份额下降的风险。

针对中国快递市场竞争加剧的现状,富达国际研究总监李晶表示,中国快递行业整合或为快递企业带来曙光。研报指出,与美国相比,尽管中国网购市场持续增长,去年中国快递公司的股价却承压,这是受到中国快递行业平均派送费下跌的影响。行业平均派送费在过去十多年中持续下跌,仅在2022年因监管部门介入而维持了短暂的平衡。

李晶表示,中国前五大快递公司的市占率均在10%至20%左右,而美国市场目前已整合至UPS、FedEx和美国邮政服务(USPS)三大主导企业,因此竞争力较弱的中国快递公司可能无力抗衡行业整合大势,最终或会与竞争对手合并或倒闭。一旦到达此转折点,中国快递业龙头公司的股价有望迅速回升,为投资者带来回报。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司