- +1

卓越商企服务上半年收入约20.82亿元,“正积极考虑商管和物管合并的方案”

发布会现场。

8月29日,卓越商企服务(06989.HK)披露2024年半年报。

财报数据显示,截至6月30日,卓越商企服务收入约20.82亿元,同比增长约13.2%。收入占比方面,商务物业占比53.3%,公共及工业物业占比13.2%,住宅物业占比15.8%,增值服务占比16.8%,其他服务占比0.9%。

今年上半年,卓越商企服务的毛利约4.22亿元,同比增长7.3%;整体毛利率约20.3%;净利润约1.83亿元,同比降低1.9%;归母净利润约1.7亿元,与2023年同期基本持平。现金及现金等价物约10.79亿元。

卓越商企服务首席财务官贾杰在业绩会上表示,上半年公司的整体毛利率20.3%,基础毛利率有小幅下降,但是和2023年全年水平来看还是基本持平,从行业来看,还是保持领先优势。

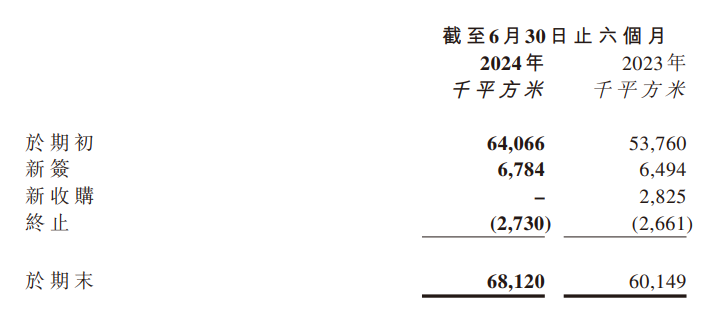

今年上半年,卓越商企服务的合约面积约为8008万平方米,较2023年同期增长约9.2%;在管面积约6812万平方米,较2023年同期增长约12.7%,其中来自第三方的在管物业面积占比达62.2%。

上半年卓越商企服务新拓第三方项目物业合同87个,总合同额约7.94亿元,年化合同额约3.3亿元,商务物业收入占基本物业服务收入的64.8%,第三方基本物业服务占基本物业服务收入的比重为59.8%。

卓越商企服务首席执行官杨志东在业绩会上表示,公司的在管面积会保持15%的储备量,争取这两年能够做到上亿平方米。

卓越商企服务在财报中表示,2024年上半年,面临大环境经济下行的压力,本集团始终坚持长期主义发展策略,稳健经营,以客户为中心持续优化业务结构,灵活应对市场变化,加强业务独立性规划,减少对关联业务的依赖。公司在做深做透商务物业服务的基础上,发力设施管理领域和新赛道,致力于价值创造,确保集团保持独立、健康和可持续发展态势,实现长期稳定增长。

对于未来业绩的展望,贾杰称,在去年开始去地产化之后,会看到起底回升这样一个趋势,公司经过这两年持续优化业务结构以后,业务独立性在不断提升。通过第三方外拓提升公司规模,商务及公共物业占比目前在80%以上,未来会持续巩固优势地位。归母净利润方面,中期主要受到非经营性因素影响,剔除这种影响的话,预计全年会有一个比较明显的增长,目前来看,如果大的环境不会有太大变化,公司的业绩在未来2026年基本会有一个合理的增速。

卓越商企服务董事会主席兼执行董事李晓平在业绩会上表示,这两年房地产预期都不太好,价格都在下降,但是从今年来看,中央和地方的政策力度比较大,近一两个月以来从公司录入的信息来看其实是有一个震荡的过程,和去年来比是来回震荡的,按照以前的经验应该是一个筑底的过程。但是对于商业物业来说,租赁价格肯定也是在下降的,一线城市都是这样。

在谈及商管和物管是否有合并的可能性时,李晓平表示,公司董事会一直在积极考虑方案,但也考虑到自身特殊性,目前就几个重点问题在协调处理。“在考虑合并的时候,卓越集团商管轻资产和重资产没有明确分离,现在的业务和运营主体一致,正在做相应业务拆分,要等运营一段时间考察一下情况。另外有一个重要的问题是,从现在的市场行情来看,物业以及商管行业的估值比较低,目前还不是一个很合适的合并的机会,但是公司正在积极考虑,在合适的时候会做有关方面的动作。

另外有投资者询问关于公司回购股份的问题,李晓平对此也进行了回应。

李晓平称,“现在公司的价值是被低估的,回购会增强市场信心,从2021年以来大股东管理层一直在回购股份,但是现在有一个问题,因为主要股东的比例已经接近95%了,如果再回购就没什么空间,但会认真考虑是否从公司层面回购。”

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司