- +1

转型满一年,连续十一降,虎牙开始发钱了?

撰文 | 文 林

编辑 | 杨博丞

题图 | IC Photo

近日,《黑神话:悟空》上线,掀起了一场商业价值巨大的流量狂潮。无论是哪个领域的知名博主,都在这一天摇身一变成为游戏主播,纷纷开播这款游戏。

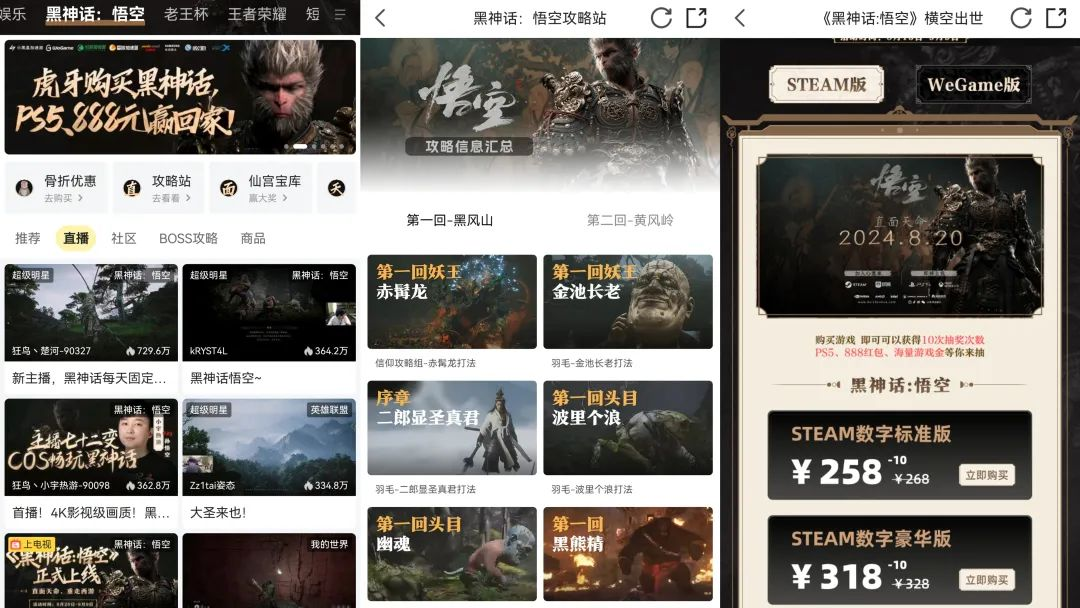

作为老牌的游戏直播平台,虎牙为《黑神话:悟空》提供了覆盖从“看”到“买”的全链路服务。在《黑神话:悟空》的游戏界面下,汇总了通关打斗的攻略信息、武器装备的攻击率与“使用说明”,另外还额外增加了一个购买界面,Steam标准版售价258、豪华版售价318,比官方售价便宜10块钱。

图源:虎牙《黑神话:悟空》界面

可以说,《黑神话:悟空》将大众的视线久违地拉回了游戏直播赛道。

而就在不久前,“国内游戏直播第一股”虎牙也发布了2024年第二季度财报。老实说,财报的营收数据谈不上亮眼,却一经公布,就引发二级市场情绪高涨,截止收盘大涨14.13%。

这不禁让人好奇,一份平平无奇的财报,为何能让资本市场如此兴奋?虎牙的转型计划又进行得如何了?

一、转型满一年,连续十一降

在过往很长一段时间里,游戏直播都是“躺赚”的行业,也深受资本青睐。

2018年5月,虎牙在纽交所成功挂牌上市,成为中国的“游戏直播第一股”。上市当天,虎牙发行价12美元/股,股价一度飙升到50美元/股,巅峰期的市值超过百亿美元。

想当年,为了与斗鱼争夺市场份额,虎牙曾花费数亿元签约头部主播、抢夺版权,营收增长率也一度达到三位数。终于在2019年,虎牙的营收彻底超越斗鱼,并稳坐游戏直播行业的头把交椅。

不过,虎牙的好业绩并没有维持多久。从2021年开始,虎牙全年营收为113.514亿元,与2020年的109.144亿元相比,仅仅增长4.0%。随后,从2022年开始,虎牙营收开始持续下滑,业绩令人堪忧。

财报数据统计显示,虎牙在2022年和2023年的总营收分别为92.2和69.94亿元人民币,同比分别下跌18.77和24.14%,已经连续两年处于下滑状态,并且营收规模早已不足百亿。

倘若看单季营收,情况则更令人着急。

8月13日,虎牙公布的财报显示,2024年二季度的总收入达15.4亿元,环比实现增长,在非美国通用会计准则下归属于虎牙的净利润为9700万元。乍一看,好像还可以。

但是,2024年第二季度的15.4亿元,同比是减少了16.1%。据choice数据显示,从2021年第四季至2024年第二季度,虎牙单季营收始终为下滑状态,已经连续下滑11个季度。至于净利润,虽然保持住了,但营业利润还是亏损了2604万元,全靠利息收入才实现了最后归母净利润的扭亏为盈。

而之所以营收下滑趋势难挡,其背后的推动因素是多方面的。

首先,监管加码,用户红利见顶,互联网早已经从增量时代进入到存量时代。

2021年,游戏行业监管趋严。7月版号停发,上游游戏版号受到限制,爆款游戏出现的概率减少,产业链进入了寒冬期。作为游戏直播行业头部,虎牙直播首当其冲地受到影响。

最新财报数据显示,2024年Q2,虎牙直播移动端MAU(月均活跃用户数)增至8350万,同比和环比均小幅上涨。但与2023年Q4的8550万相比少了200万.同时,2024年Q2,虎牙的付费用户为450万,较2024年一季度的440万相比多了10万,但与2023年一季度的520万相比少了80万。

很显然,与以往相比,虎牙无论月均活跃用户数还是付费用户数,都处于下降状态。

其次,头部主播的流失也让虎牙头痛不已。

据小葫芦数据研究院《2021年游戏直播行业洞察报告》显示,在游戏主播数量上,虎牙已从301.6万下滑到234.8万,下滑22%。而这其中,不乏虎牙曾经的顶流。去年7月,英雄联盟元老级主播骚男也结束了在虎牙的直播生涯,并于今年2月在抖音开启直播;同年12月虎牙前主播、王者荣耀一哥张大仙出走虎牙,并在抖音完成了直播首秀。

曾经在“抢主播大战”中和斗鱼争得你死我活的虎牙,做梦也不会想到有一天要和老对手报团取暖,从抖音、快手、B站等新兴平台手里抢肉吃。

此外,游戏直播平台面临其他泛娱乐平台的激烈竞争。

就像上面提到的,抖音、快手、B站等凭借稳定的流量池,开始抢占虎牙、斗鱼等垂类直播平台用户。

据第三方平台国海证券数据估算,2023年抖音日活用户数为7.6亿,而微信视频号的日活跃用户数为4.5亿。快手财报则显示,快手2023年的日活跃用户数为3.8亿。反观虎牙,月活用户数如今却已经不过亿。在这种情况下,主播流失也成必然,长此以往,用户量流失的情况只会更加严重。

当然面对种种不利因素,虎牙并没有没坐以待毙,而是在去年8月开始积极推动战略转型,提出了“三年计划”。如今算下时间,刚好实践一年。

二、走出舒适区,三年磨炼期

2023年8月,虎牙开始积极推动战略转型,并提出了“三年计划”,主要目标是通过提供更多与游戏相关的服务,如游戏分发、游戏内商品销售和游戏广告,推动商业路线图的转变。

落实到具体行动来看,近年来,虎牙开始加码在内容多样化、产品技术升级、游戏相关服务等方面的投入。

例如,今年第二季度,虎牙自办了精品赛事“英雄联盟传奇杯”。该项赛事与《英雄联盟》游戏官方进行了合作,并在赛制和赛程上进行大胆创新。从结果来看,这项赛事不仅汇聚了前职业明星选手、现役顶尖选手以及高分路人玩家,观看指标也创下了虎牙自制内容的新高,在虎牙平台的热度值甚至能媲美顶级版权职业赛事。

通过不断丰富内容呈现和提升用户体验来持续巩固游戏直播业务,虎牙逐渐拉回了用户的关注力。这项赛事在全网实现的高话题度和线下赛事门票售罄的成绩,也证明了平台自制赛事的IP价值。

在产品升级上,今年2月,虎牙直播APP上线了全新的V12.0版本,对电竞资讯、社区内容和游戏服务等功能进行了升级优化,并推出多项创新互动功能。

在“英雄联盟传奇杯”赛事中,除了独立讨论区、评分卡片这些特色功能,虎牙还对此次赛事特别打造的一个语音字幕直播间,选手之间的语音交流能实时转化为文字,并巧妙地融入直播画面,为观众带来身临其境般的观赛体验。

与此同时,虎牙升级了“游戏中心”板块、开发集成道具商城功能以及优化与相关游戏的账号绑定等。并已经开始与多个主要游戏合作,在虎牙平台上提供分发和推广服务、以及游戏道具销售服务。

例如在《元梦之星》上线时,虎牙开展了一系列创新的大型推广活动,包括邀请热门主播进行直播、虚拟礼物奖励领取、创建《元梦之星》专属的预约和下载区域以及举办跨平台娱乐赛等。

图源:虎牙直播

从结果来看,此游戏上线活动期间,虎牙渠道的推广效果、游戏预约和下载量均处于行业领先水平,充分展示了虎牙在游戏相关服务的能力以及该业务的潜力。

如果说,打造优质多元的内容生态体系,是虎牙为提升平台影响力和口碑所做的努力;产品技术的升级和社交体验的创新,是虎牙对用户粘性和忠诚度的强化。那么,加强游戏推广、分发和道具销售方面的合作,则是虎牙想要走出舒适圈,为自己打拼出一条第二增长曲线。

而这些努力和改变,在财报中其实也有所体现,

据2024年二季度财报显示,虎牙平台来自游戏相关服务、广告和其他业务的收入同比增长152.7%,环比增长26.6%,达3.1亿元,占总收入的比例突破了20%。这不仅反映了虎牙平台拥有强大的、高质量的游戏用户基础,也验证了新业务方向的发展前景。

当下的虎牙正努力试着走出舒适圈。让外界重新审视自己,审视游戏直播行业的真正内核与潜力。

三、做大行业蛋糕,才能实现共赢

随着本次业绩公布,虎牙还宣布董事会已批准派发一笔特别现金股息,每股普通股或ADS(美国存托股份)股息为1.08美元,派发的特别现金股息总额预计约为2.5亿美元。

随着本次业绩公布,虎牙还宣布将发放特别股息2.5亿美金,合每股ADS 1.08美金。如果算上前几个月发放的1.5亿美金特别股息,虎牙最近半年内发放了4亿美金特别股息,合每股1.74美金/ADS。

同时,其还表示从2023年8月授权的1亿美金回购额度,现在还有4330万美金的额度剩余,所以回购截止日期延长到25年3月底。

一家既能创造收益,又重视回馈股东的公司,自然备受二级市场青睐。这也是为何财报发布当天,虎牙股票大涨的原因。

只不过,现在虎牙的营收表现还很一般,为何还敢大手笔分红?才刚刚开始向游戏服务转型的第二增长曲线,真就给了虎牙这么大的信心吗?

其实,虎牙敢这么“硬气”的原因有二:一是账上真的有钱,二是游戏直播还有得赚。

虽然虎牙这几年发展不顺,但毕竟是游戏直播平台“一哥”,家底还是比较丰厚的。据天眼查APP显示,截至2024年6月30日,虎牙持有的现金及现金等价物、短期存款、短期投资及长期存款超80亿元,这也是此次大手笔分红的财务底气所在。

而国内游戏直播行业虽然面临着流量见顶、增量放缓的瓶颈期,但用户流量见顶不代表商业潜力见顶。

在2024年“虎牙直播星盛典非凡论坛”上,虎牙董事长林松涛表示,从2023年8月至24年4月,虎牙直播整体商业化流水增长显著,其中道具售卖流水增长1800倍,游戏分发流水增长12倍,游戏广告流水增长2倍。

于是我们看到,今年2月,由虎牙平台主办,斗鱼、B战、快手联合主办,视频号、腾讯视频、腾讯新闻、腾讯应用宝、微博媒体合作支持的“电竞全明星新春赛”正式开赛。

大厂们之间开始破冰,虎牙、斗鱼、B站等竞对平台甚至开始并肩合作,这意味着游戏直播行业的玩家们都想试图做大行业蛋糕,以创造出新的空间,实现更高的商业价值。

总之,如今的虎牙正在以开放姿态拥抱变化,通过挖掘直播的潜力,加强产业链的互通互联,力图推动主播、用户、游戏厂商等多方共赢,扩大商业覆盖面。而随之形成的新的竞合关系势必会加速推动行业的精品化、生态化趋势,这在考验垂类平台内功的同时,也将为游戏直播行业带来新的机会点。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司