- +1

4只沪深300ETF尾盘集体放量,上周股票ETF净流入额创月内新高

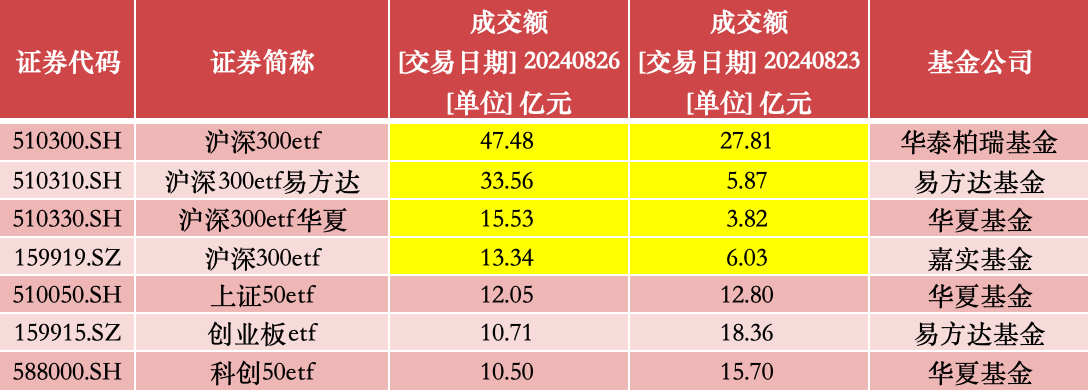

4只沪深300ETF周一尾盘再度集体放量,多只成交额较上一个交易日翻番。

8月26日,4只沪深300ETF尾盘集体放量,其中2只ETF成交额超上一个交易日3倍。具体来看,华泰柏瑞沪深300ETF、易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF周一成交额分别为47.48亿元、33.56亿元、15.53亿元、13.34亿元。

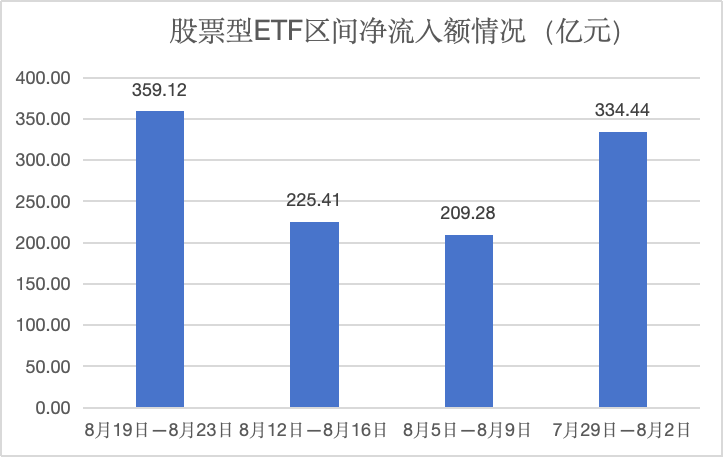

拉长时间来看,澎湃新闻记者据Wind数据统计,上周(8月19日至8月23日),全市场784只可统计的股票型ETF基金净流入额合计为359.12亿元,创月内以来新高。

此前的8月12日至8月16日、8月5日至8月9日、7月29日至8月2日这三周的股票型ETF基金净流入总额则依次为225.41亿元、209.28亿元、334.44亿元。

从上周股票ETF资金流向看,沪深300ETF仍然最受青睐。其中,华泰柏瑞沪深300ETF以90.73亿元的净流入额领跑市场;易方达沪深300ETF、华夏沪深300ETF、嘉实沪深300ETF紧随其后,上周净流入额均超30亿元,分别为70.23亿元、45.68亿元、30.53亿元;华夏上证50ETF、易方达创业板ETF、南方中证1000ETF、南方中证500ETF也均超10亿元。

回顾上周市场的震荡走势,民生加银基金指出,一方面,8月LPR报价“按兵不动”,市场降息预期落空,在国内经济修复偏慢的情况下,仍需更多政策加码来扭转悲观预期;另一方面,近期市场多只三年持有期基金产品集中到期,可能放大基民赎回和机构减持的压力,引发投资者对持有期产品风险的担忧。此外,当前市场净增量资金相对有限,主要指数震荡走低。

“结构上看,高股息、贵金属、家电等板块表现相对较好。”民生加银基金分析称,高股息板块主要由于国内经济基本面依然偏弱,在市场波动较大的情况下,高股息资产因其具有的分红和估值方面的特点,在弱市中或相对具有一定优势;贵金属板块主要由于近期美联储会议纪要提振降息预期叠加美国经济数据降温催化;家电板块主要受家电产品零售向好进一步向生产端传导催化。

截至8月26日收盘,上证综指涨0.04%,报2855.52点;科创50指数跌0.48%,报682.5点;深证成指涨0.16%,报8194.65点;创业板指跌0.1%,报1545.31点。

抄底资金持续出击能否为后续大盘走稳助力?

博时基金表示,周一A股走势略有分化,沪指微涨、创业板小幅下跌,市场成交额继续低于6000亿元、为5289.64亿元,资金情绪依旧偏低迷,风险偏好位于低位。7月,央行曾进行了两次MLF操作,其中有一次MLF操作安排在LPR报价后,8月MLF操作继续安排在LPR报价之后,体现出MLF利率对LPR的参考作用逐步下降,MLF的政策利率色彩继续淡化。

“在国内经济温和复苏的背景下,政策端继续释放积极信号,新一轮汽车和家电以旧换新政策发布,有利于继续刺激潜在消费需求的释放,为经济修复增添动能。”博时基金称,海外方面,美联储主席的最新表态,使得市场对美联储9月开启降息的预期继续升温,海外流动性环境将有望逐步改善,其对国内货币政策的掣肘将进一步缓和,市场对降准降息仍有一定的期待。在市场情绪暂未明显改善之前,短期A股或将继续震荡。

摩根资产管理则认为,今年上市公司中期分红家数创新高,一来显示在新国九条的指导下,A股公司分红力度提升,过往多年不分红、分红力度偏小的企业分红积极性均大幅提高,A股分红公司数量的增加,不但有助提高上市公司投资价值,吸引中长期资金,更丰富了红利策略的投资池。

汇添富基金的观点是,国内外积极信号增多,一方面鲍威尔在杰克逊霍尔会议上确认海外流动性拐点,有望打开国内货币政策空间,另一方面国内政策进入密集落地期,经济预期修复有助于资产价格企稳回升,此外上市公司进入中报披露高峰期,或将成为市场风险偏好修复窗口。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司